- Airbnb ha dato solide previsioni sulle vendite per il trimestre in corso

- L’app di prenotazioni prevede una “sostanziale domanda” in vista della stagione estiva

- Malgrado la ripresa dei viaggi, i problemi macroeconomici limitano i rialzi del titolo

- Per nuove idee di investimento, visitate InvestingPro+

L’ultimo report sugli utili di Airbnb (NASDAQ:ABNB) ha dato agli investitori molte ragioni per restare rialzisti sul titolo. La piattaforma tech per affitti di case per le vacanze ha superato le aspettative degli analisti sugli EPS relativamente al trimestre terminato il 31 marzo ed ha fornito stime robuste sulle vendite per il trimestre in corso. Ieri ha chiuso a 156,18 dollari.

Dopo oltre due anni di restrizioni per il COVID-19, la società di San Francisco ora vede arrivare una domanda inevasa in tutto il mondo per i viaggi di piacere con la stagione estiva.

Queste aspettative contraddicono le proiezioni che l’impennata dei prezzi del gas, dei biglietti aerei e di altre materie prime essenziali costringerà la gente a ridurre le spese su prodotti non essenziali.

In una lettera agli azionisti, l’amministratore delegato Brian Chesky scrive:

“Con l’inizio della ripresa dei viaggi, iniziata l’anno scorso, siamo particolarmente incoraggiati dalla crescita composita in Nord America. Quest’anno, la domanda domestica USA ha superato le nostre aspettative e siamo fiduciosi che le prenotazioni internazionali USA superino i livelli del 2019”.

Secondo le ultime stime di Airbnb, i ricavi del secondo trimestre saranno tra i 2,03 ed i 2,13 miliardi di dollari. In base ai dati di Bloomberg, si tratta di una cifra superiore alle stime medie degli analisti di 1,97 miliardi di dollari.

Nei primi tre mesi dell’anno, i ricavi sono risultati maggiori del previsto, contribuendo a ridurre la perdita netta a 19 milioni di dollari, dagli 1,2 miliardi dello stesso trimestre di un anno fa. Airbnb ha riportato 102,1 milioni di notti ed esperienze prenotate nel primo trimestre, ben oltre i livelli pre-pandemia.

Il titolo Airbnb è schizzato del 120% dall’IPO

Il titolo Airbnb si è indebolito di circa il 9% quest’anno, perdendo circa la metà rispetto ai rivali. Expedia (NASDAQ:EXPE) e Booking Holdings (NASDAQ:BKNG) hanno sofferto nello stesso periodo.

Malgrado le perdite di quest’anno, dovute perlopiù al fatto che gli investitori si stanno allontanando dalle società growth con la Federal Reserve che alza i tassi di interesse, le azioni ABNB sono schizzate di oltre il 120% dall’IPO del 2020. Questa forza rispecchia il successo della compagnia nell’affrontare le sfide poste dalla pandemia.

L’app ha rapidamente tratto vantaggio dalla flessibilità offerta dalle nuove politiche del lavoro da remoto che hanno spinto le persone a spostarsi verso altre città e paesi e a restarci per settimane, mesi o persino intere stagioni.

Gli analisti di Citi confermano il rating “buy” su ABNB in una nota pubblicata oggi, spiegando che il titolo continuerà a trarre vantaggio dall’impennata della domanda di viaggi.

“A seguito dei risultati del periodo 1Q22, con prenotazioni, ricavi ed EBITDA che hanno superato rispettivamente del 4%, 3% e 205% le stime, siamo sempre più fiduciosi che Airbnb stia conquistando una fetta del mercato globale degli alloggi per viaggi e le azioni restano la nostra principale scelta all’interno del settore verticale dei viaggi online”.

Questi successi, secondo noi, difficilmente innescheranno un altro possente rally del titolo quest’anno, fino a quando persisteranno i rischi macroeconomici. Il titolo Expedia è crollato di oltre il 17% lunedì, nonostante il suo report sugli utili abbia rivelato un’impennata dell’80% dei ricavi nel primo trimestre, nei timori per l’inflazione che al momento è la più alta degli ultimi quarant’anni.

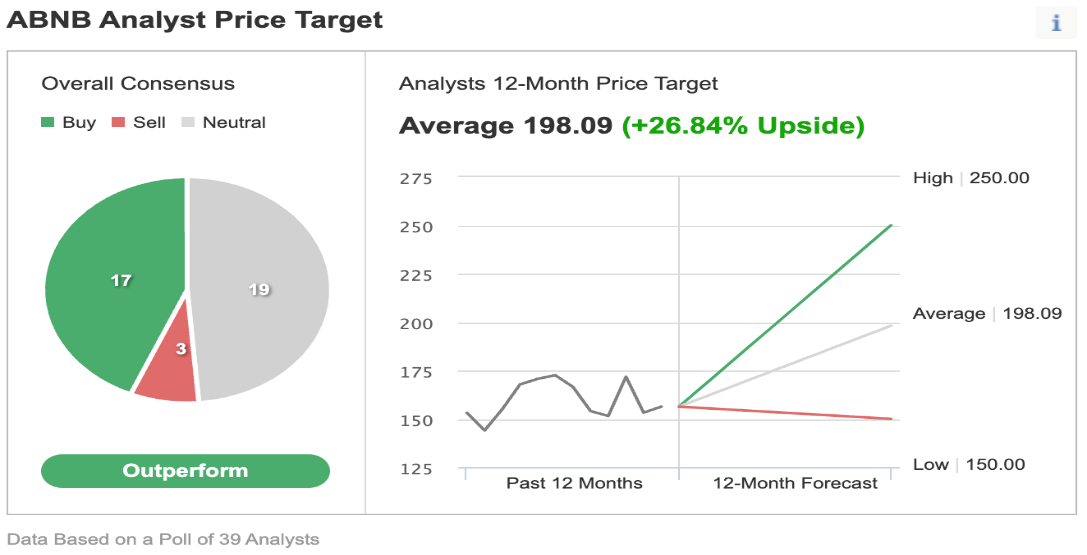

Il titolo Airbnb non è economico in confronto ai rivali. È venduto a circa 14 volte le vendite su 12 mesi. Ben al di sopra della media di settore di 5,99. Forse è per questo che oltre metà dei 39 analisti intervistati da Investing.com non consiglia di comprare Airbnb in questo momento.

Morale della favola

Gli ultimi utili di Airbnb mostrano che la compagnia resta in una posizione solida per trarre vantaggio dalla ripresa dei viaggi post-pandemia. Nonostante queste prospettive positive, le sue azioni potrebbero non avere molto altro spazio di rialzo dopo i sostanziali guadagni degli ultimi due anni. Considerata l’inflazione più alta e l’aumento dei tassi di interesse, gli investitori restano cauti sui titoli growth.

Alla ricerca di nuove idee? Su InvestingPro+ potete esaminare oltre 135 mila titoli azionari per trovare i titoli con la crescita più rapida o i più sottovalutati al mondo, con dati, strumenti e dettagli professionali. Scopri di più »