L’indice S&P 500 ieri è sceso un po’ e oggi probabilmente scenderà ancora, almeno in base alle contrattazioni after-hours, in seguito ai risultati di Microsoft (NASDAQ:MSFT), Alphabet (NASDAQ:GOOGL) e AMD (NASDAQ:AMD).

I risultati complessivi e le indicazioni non sono stati all’altezza, con le entrate pubblicitarie di Google che hanno mancato il bersaglio, le indicazioni di AMD che sono state più deboli del previsto e le indicazioni di Microsoft che sono state rese più deboli.

Questa è stata la storia della stagione degli utili, soprattutto a causa della forte inclinazione del mercato verso il rialzo.

Ciò si ricollega a quanto abbiamo discusso nelle ultime tre settimane: le basi della dispersione della volatilità e i flussi di copertura.

I flussi che hanno favorito le azioni alla scadenza delle opzioni di gennaio sono scomparsi, e ora la dispersione della volatilità, almeno nel breve termine, è probabile che vada meglio, dato che la volatilità implicita nelle azioni si scioglie in seguito ai risultati, spingendo al rialzo gli indici di volatilità.

Alphabet ha mancato i fatturati pubblicitari, attestandosi a 65,5 miliardi di dollari contro le stime di 65,8 miliardi.

So che si tratta di una piccola perdita, ma la società ha anche riportato un utile operativo di 23,7 miliardi di dollari contro le stime di 23,8 miliardi.

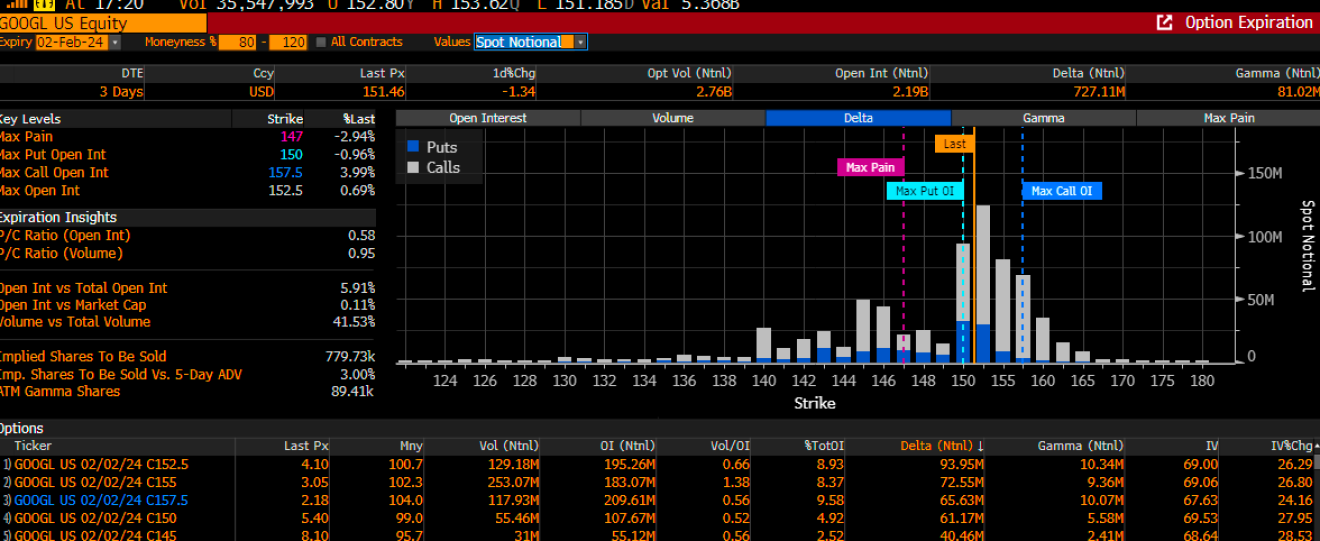

Ma ricordate, c’era un sacco di call delta e call gamma sopra il livello di 150 dollari.

Oggi, tutto quel gamma e quel delta si esauriranno con il calo dei valori delle IV, portando le azioni in vendita, e credo che, per la maggior parte, questo sia ciò che sta accadendo nell’after-hours, con un calo del 5,5%.

AMD ha riportato utili in linea e solo leggermente migliori per quanto riguarda i fatturati. I margini lordi rettificati si sono attestati al 51% rispetto alle stime del 51,5%.

Ma la cosa più importante è stata la guidance per il primo trimestre, che ha mancato le stime di parecchio, attestandosi a 5,4 miliardi di dollari a metà strada rispetto alle stime di 5,77 miliardi di dollari, pari a circa il 6,1%.

È troppo per mancare le previsioni quando il titolo è salito così tanto. Il titolo è stato valutato per la perfezione, ma le previsioni non lo sono state.

Microsoft ha riportato utili e fatturati migliori del previsto, con ogni segmento che ha registrato risultati migliori. Azure è cresciuto del 30% rispetto alle stime del 28,4% e del 28% a valuta costante rispetto alle stime del 26,8%.

La guidance è sembrata corretta, con ricavi da 26 miliardi di dollari a 26,3 miliardi di dollari per il cloud intelligente rispetto alle stime di 25,85 miliardi di dollari.

La guidance per il Personal Computing è stata di 14,7-15,1 miliardi di dollari contro stime di 15,3 miliardi di dollari, mentre il fatturato di Productivity and Business Processes è stato di 19,3-19,6 miliardi di dollari contro stime di 19,6 miliardi di dollari.

Nel frattempo, la crescita di Azure dovrebbe rimanere stabile. Il titolo è piatto, ma anche in questo caso potrebbe trattarsi di un caso in cui la qualità non è sufficiente.

Restate sintonizzati…

Nota: MICHAEL KRAMER E I CLIENTI DI MOTT CAPITAL POSSEDONO MSFT E GOOGL