Analisi e previsione settimanale

I dati pubblicati nell’ultima ottava sull’inflazione americana, risultati migliori del previsto, hanno dato ulteriore sostegno a tutti i mercati principali di riferimento. Troppa enfasi però sui mercati azionari già su valori eccessivamente alti per il periodo e scollegati totalmente dall’economia reale già da tanti anni, mentre per l’aspetto monetario la salita sia per motivi fondamentali sia per motivi tecnici degli antagonisti del dollaro mi è sembrata equa e più ragionevole a livello di prezzi, come anche è avvenuto per gli stessi motivi per le commodities.

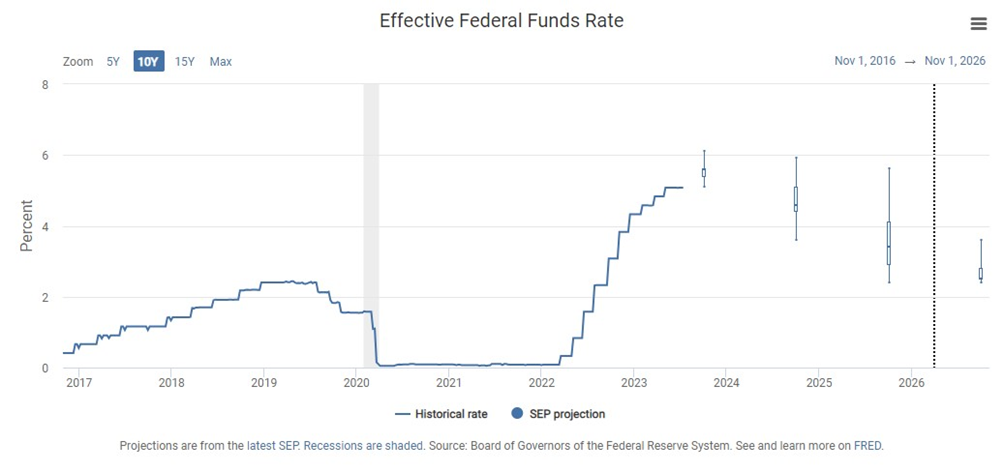

Ma il discorso sull’aumento dei tassi di interesse non sembra finito secondo la proiezione e la prospettiva della Fed

Ai clienti retail e alla società che mi hanno iniziato a chiedere dall’anno scorso un parere su un possibile pivot sui tassi di interesse americani io ho sempre detto che la Fed avrebbe potuto fermarsi al 5% ma guardando l’indicatore della Fed si può capire e attendersi, come già anticipato anche dai suoi verbali e da quanto hanno riferito Powell e altri membri del FOMC, che i rialzi non sono finiti e che il pivot potrebbe arrivare secondo questo indicatore al 6,1% nel Q4 2023, con un range mediano del 5,6% e un range basso del 5,4%.

Quindi la Fed avrebbe ancora margine per ulteriori tre rialzi da 25 pb entro la fine del 2023 per poi lasciare i tassi stabili a questi livelli massimi fino a circa metà 2024 e nel Q4 2024 diminuirli e portarli tra il 5,10 e il 4,40%, mentre entro il Q4 2025 portarli tra il 4,10 e il 2,90% ed entro il Q4 2026 riportare i tassi tra il 2,80 e il 2,50%.

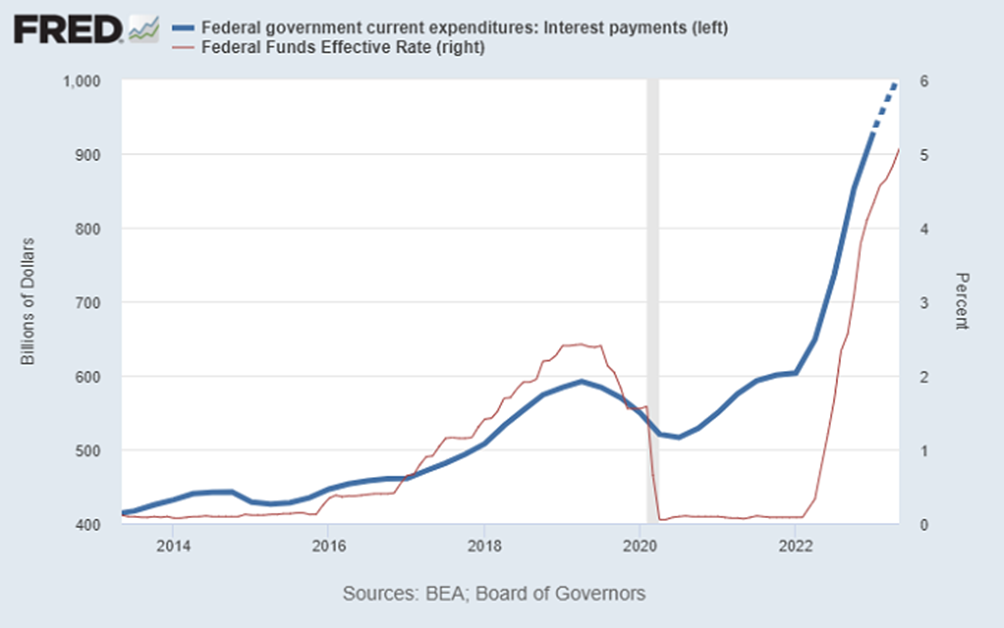

La politica fiscale in questo decennio potrebbe essere inflazionistica in America e non solo, ma non dovrà e non potrà essere caratterizzata solo da un aumento ciclico dei tassi di interesse; gli aumenti del debito federale anno su anno sono maggiori dei prestiti bancari anno su anno e dal periodo pandemico i deficit fiscali sono stati elevati e le banche centrali hanno creato nuova moneta non legata alla creazione di crediti bancari, quindi una inflazione che è aumentata anche per queste motivazioni.

Tuttavia, l'aumento dei tassi di interesse quando il debito federale supera il 100% del PIL aumenta sostanzialmente tali disavanzi a un ritmo uguale o maggiore di quanto riduca la creazione di prestiti nel settore privato.

Sembra che la Federal Reserve non usi i suoi strumenti per affrontare un’inflazione guidata dal deficit; i loro strumenti sembra abbiano lo scopo di affrontare l'inflazione guidata dai prestiti. È una questione fiscale, quindi il meglio che la Federal Reserve può fare è cercare di sopprimere il settore privato per compensare parte di ciò che sta accadendo nel settore pubblico, anche se questo non risolve il problema principale.

Quindi, mentre la Federal Reserve aumenta i tassi, la spesa per interessi federali aumenta e il deficit federale si allarga in un periodo in cui i deficit erano in primo luogo la causa principale dell'inflazione.

Ciò potrebbe quindi durare forse ancora anni, se non decideranno di cambiare paradigma velocemente, come un cane che si morde la coda.

Il tasso d'interesse federale effettivo aumenta con un ritardo, poiché è composto da durate diverse. Il loro debito a breve termine viene rifinanziato a tassi più elevati entro pochi mesi o anni, mentre il loro debito a lungo termine rimane bloccato fino a quando non matura e deve essere rifinanziato a nuovi tassi più elevati.

Passiamo alla price action:

S&P 500: continua la forza dell’indice principale anche se complice nel breve una fase di ipercomprato e di qualche presa di profitto venerdì ha fermato la corsa al rialzo.

La discesa dei prezzi potrebbe estendersi alle zone 4480/70 e 4450/40 per poi riprendere la fase di acquisti e il trend rialzista.

Avendo tenuto la fascia di prezzo della settimana precedente intorno ad area 4380/90, che era supportata anche da una trendline rialzista di breve, ha creato una base solida per un nuovo allungo fino a 4530 punti, prima zona di eventuale estensione del prezzo che avevo scritto nell’aggiornamento di due settimane fa.

Se non dovesse estendersi il ribasso alle aree scritte poco fa e dovesse tenere la zona dei 4500 prevedo allungo ulteriore ad un altro target che avevo suggerito ovvero i 4630 punti circa, inserendo come fascia di target intermedia i 4580 circa e 4600 punti.

Nasdaq: forza anche per l’indice tecnologico che ha ritracciato un po' nel finale di settimana, che potrebbe portare il prezzo in estensione fino a 15250 punti circa e 15000 circa per poi rimbalzare.

Venerdi l’indice ha toccato i 15720 punti ben al di sopra dei 15600 che avevo segnalato due settimane fa.

Ora se non ci sarà una pausa di consolidamento ci sarà ulteriore allungo ai target precedentemente segnalati ovvero 16000 e 16400 circa.

Dow Jones: l’indice potrebbe consolidare e lateralizzare tra i 34500 e i 34000 punti circa prima di riprendere la fase di rialzo verso 34800/35000 e 35250 circa.

Dax: molta volatilità anche questa ultima settimana per l’indice tedesco che si è riportato quasi ai prezzi della settimana precedente in linea con gli andamenti degli indici americani. Avevo segnalato per questo indice nell’ultima pubblicazione che aveva già ritracciato molto più di tutti gli altri che dal livello dei 15500/600 mi aspettavo un rimbalzo fino ai 15900 punti.

L’indice addirittura ha avuto ulteriore forza relativa portandosi a quasi 16200 punti.

Ora i 16000 sono il nuovo supporto statico per il prosieguo del rialzo verso 16250/300 circa e successivi 16500 e 16750 circa ma se non riuscirà a riportarsi sopra la trendline di breve ribassista stabilmente il ribasso potrebbe riprendere e portare i prezzi ai target 15800/750 per poi rimbalzare fino nuovamente i 16000 punti.

Wti: per il petrolio rispettati tutti i target scritti la settimana scorsa ovvero 75, 75.50 e 76 dollari.

Il petrolio poi ha allungato ulteriormente in zona 77/77.30 in prossimità della trendline ribassista di medio periodo che ha sentito e da dove ha ritracciato.

Prima di riprendere il trend rialzista il prezzo potrebbe testare area 74 e 73/72.50 dollari circa in prossimità della trendline rialzista e della zona di liquidità evidenziata.

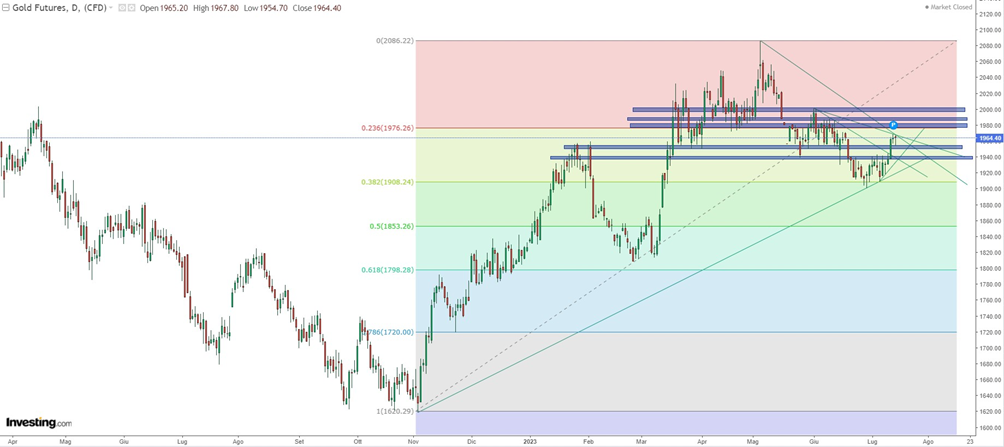

Gold: anche per questo asset raggiunti questa settimana come previsto e riportato nell’ultimo aggiornamento i target di 1950 e 1965. Ora manca il terzo target a 1980 circa livello già evidenziato come 23.6 di Fibonacci, ma prima di raggiungere questo ultimo livello di breve termine, possibile retest di area 1950 circa in estensione a 1940 circa se non riuscisse a mantenere e tenere i 1960 dollari e soprattutto se non riuscisse a superare e mantenersi sopra le due trendline ribassiste.

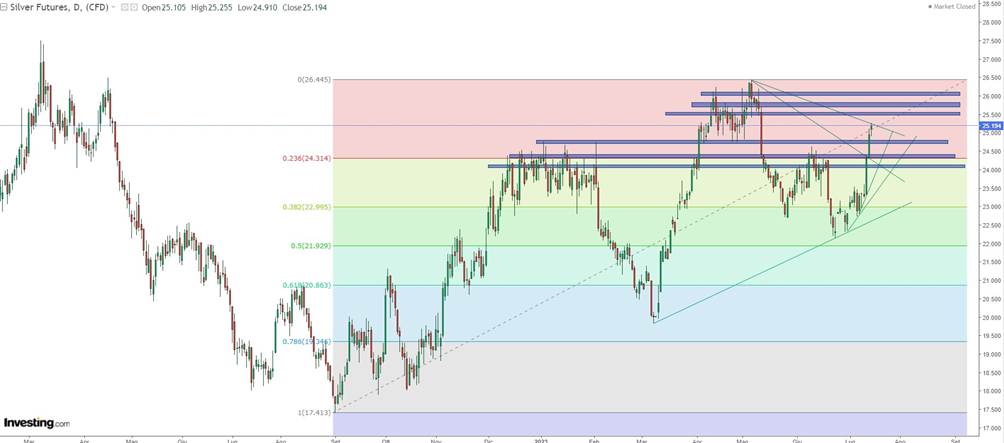

Silver: molta più forza rispetto al Gold e anche per questo asset raggiunti tutti i target segnalati ovvero 23.75, 24 e 24.250/300.

Ha decisamente continuato il trend portandosi fino ai 25.250 circa rompendo pure il 23.6 di Fibonacci; ora vista la forza dei prezzi e delle candele di espansione mi attendo un lieve ritracciamento in area 24.750/800 per poi riprendere spinta fino a 25.500, 25.750 e 26.00.

Debolezza solo sotto 24.750 con target in area 24.00

Eur/Usd: raggiunti i target che avevo menzionato la settimana scorsa ovvero 1.1000 e 1.11000 e bucato 1.11000 ha raggiunto e superato anche la terza fascia di liquidità che avevo evidenziato sul grafico la settimana scorsa in area 1.1175/85.

Ora la coppia ha chiuso la settimana a 1.1225 circa ed è possibile lateralità fino ad area 1.1150 in estensione a 1.1125 per poi puntare ad area 1.1275 e 1.1300.

Gbp/Usd: anche per questa coppia presi tutti i target indicati la scorsa settimana cioè 1.2900, 1.29500 e 1.30000; la sterlina ha avuto un picco settimanale a 1.3150 per poi chiudere la settimana a 1.3085.

Sotto 1.30500 ribasso ad area 1.3000 soglia di liquidità importante e psicologica che se dovesse essere bucata porterebbe il prezzo a 1.29500 e 1.29250, in caso contrario da 1.30000 mi aspetto ulteriore forza per i target 1.32000, 1.32500 e 1.33000.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Analisi settimanale dei principali mercati

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2025 - Fusion Media Limited. tutti i Diritti Riservati.