- Pubblicazione del report sugli utili del Q1 2021 oggi, mercoledì 20 aprile, dopo la chiusura dei mercati

- Previsioni sulle entrate: 17,63 miliardi di dollari

- Previsioni utili per azione: 2,24 dollari

I tori a lungo termine di Tesla (NASDAQ:TSLA) non hanno molto di cui lamentarsi ultimamente. Il più grande produttore di veicoli elettrici (EV) al mondo sta gestendo i problemi globali di approvvigionamento molto meglio dei suoi rivali, soddisfacendo l’impennata della domanda delle sue auto.

Di conseguenza, la casa automobilistica di Elon Musk ha guadagnato il 18,1% negli ultimi sei mesi, mentre l’indice NASDAQ 100 è sceso di circa il 7%. TSLA ieri ha chiuso a 1.028,15 dollari.

Questa forza probabilmente continuerà quando il produttore di Austin, Texas, riporterà gli utili del primo trimestre stasera.

Gli analisti si aspettano che le vendite schizzino di circa il 70% nel trimestre terminato il 31 marzo rispetto allo stesso periodo di un anno fa. Anche i profitti ad azione potrebbero vedere un’enorme espansione, schizzando di circa il 130% nello stesso periodo.

Queste proiezioni mostrano chiaramente che, al contrario dei rivali, Tesla è meglio preparata per far fronte ai problemi di produzione, arrivati prima per la pandemia e poi per la guerra in Ucraina.

Tesla è riuscita a riportare {{news-2796921consegne del primo trimestre da record}} all’inizio del mese, nonostante un periodo “eccezionalmente difficile” caratterizzato da interruzioni ricorrenti, in particolare per la chiusura della fabbrica a Shanghai.

Questa performance superiore risulta dagli accordi di Tesla per assicurarsi materie prime essenziali e forniture da integrazione verticale.

A gennaio, il colosso dei veicoli elettrici ha deciso di acquistare 75.000 tonnellate metriche di concentrato di nickel, un ingrediente cruciale per le batterie dei veicoli elettrici.

L’accordo arriva meno di sei mesi dopo uno simile stretto con la compagnia mineraria di Melbourne, Australia, BHP Group. Tesla ha stretto anche un accordo di fornitura pluriennale per il nickel con la Vale S.A. di Rio De Janeiro, secondo quanto riportato da Bloomberg News il mese scorso.

Fondamentali favorevoli

Il vantaggio di Tesla sul mercato dei veicoli elettrici ed il passaggio globale alle tecnologie pulite hanno spinto molti analisti ad alzare il rating sul titolo di recente.

Credit Suisse ha affermato che vede “fondamentali favorevoli” in attesa degli utili ed ha alzato il price target a 1.125 da 1.025 dollari. Nella sua nota si legge:

“Alziamo i nostri multipli obiettivi dato l’aumento dell’importanza strategica di Tesla come leader nella transizione globale ai veicoli elettrici; confermiamo il rating Outperform, con Tesla che beneficerà di fondamentali favorevoli nei prossimi anni, come indicato nel nostro recente aggiornamento”.

Tuttavia, la banca di investimento avverte che terrà d’occhio un eventuale impatto della situazione COVID in Cina, dove la produzione della Gigafactory di Tesla al momento è sospesa per il lockdown a Shanghai.

Inoltre, Tesla è riuscita a battere le stime degli analisti nel suo report sugli utili.

Malgrado queste ipotesi rialziste, gli investitori però devono ricordare che Tesla è un titolo altamente volatile e che è difficile prevedere la prossima mossa delle sue azioni. Sebbene sia indubbiamente leader del mercato dei veicoli elettrici, il suo titolo è scambiato a multipli estremamente elevati.

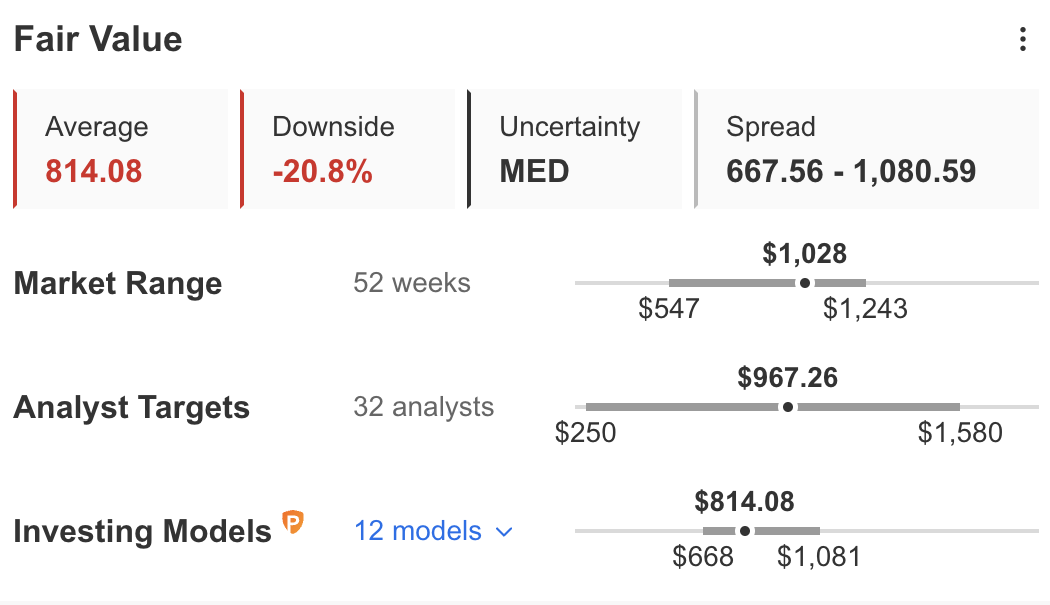

Secondo un’analisi di InvestingPro, il titolo Tesla è scambiato ad un multiplo P/E su 12 mesi di 190, un livello che ha fissato l’asticella della performance così in alto che la casa automobilistica non può permettersi errori in termini di performance finanziaria.

Per via di questa valutazione estremamente alta, il titolo Tesla potrebbe essere una scommessa rischiosa in base al modello di InvestingPro, che assegna 814,08 dollari come fair value medio delle azioni TSLA.

Fonte: InvestingPro

Si tratta di un rischio di ribasso del 20% dal livello attuale.