- Pubblicazione report sugli utili Q4 anno fiscale 2022 domani, giovedì 17 febbraio, prima dell’apertura

- Previsioni sulle entrate: 151,74 miliardi di dollari

- Previsioni utili per azione: 1,49 dollari

Gli investitori hanno numerose ragioni per restare entusiasti sul titolo del mega-distributore Walmart (NYSE:WMT) in vista del suo report sugli utili del Q4 dell’anno fiscale 2022 domani mattina. Nonostante il contesto difficile per la distribuzione, la società ha confermato forti prospettive sulle vendite, riuscendo a far fronte abbastanza bene ai problemi di approvvigionamento.

Un report positivo dovrebbe anche rivitalizzare le azioni della società.

Il titolo dell’azienda con sede a Bentonville, Arkansas, si è mosso appena nel 2021, mentre i rivali Target (NYSE:TGT) e Costco (NASDAQ:COST) sono schizzati ai massimi storici. Il titolo WMT ha chiuso ieri a 134,37 dollari, con un tonfo di quasi il 6% sull’anno.

Il motivo principale della performance deludente di WMT sembra essere la vendita azionaria interna da 6 miliardi di dollari da parte del principale azionista della società l’anno scorso: la famiglia Walton. All’epoca, Walmart aveva dichiarato che la vendita era stata motivata dal desiderio della famiglia del fondatore di mantenere invariata la percentuale di possesso nell’ambito dell’enorme programma di riacquisto dell’azienda.

Nell’ultimo report sugli utili a novembre, il più grande distributore al mondo ha alzato le stime, prevedendo un profitto di 6,40 dollari ad azione per il prossimo anno, rispetto alla stima precedente di non più di 6,35 dollari. Inoltre, le vendite comparabili escluso il carburante nei punti vendita statunitensi dovrebbero registrare una crescita di più del 6% nell’anno fiscale terminato il 31 gennaio.

Queste forti prospettive arrivano in un contesto in cui i distributori affrontano vari problemi tra gli sconvolgimenti delle filiere globali, la carenza di lavoratori e l’aumento dei costi del carburante, tutti fattori che stanno contribuendo al balzo più veloce dei prezzi al consumo da decenni.

Queste pressioni, però, offrono a Walmart un vantaggio competitivo per attirare più clienti attenti alle spese. Secondo l’amministratore delegato Doug McMillon, Walmart è in una forte posizione per ottenere più clienti, grazie alla sua attenzione omni-canale che sta spingendo la penetrazione digitale a livelli record. In un’intervista a Bloomberg ha riferito che combattere l’inflazione è nel DNA della compagnia.

Se tutto dovesse andare come previsto, Walmart potrebbe riuscire a registrare il 25esimo trimestre consecutivo di traffico positivo nei suoi punti vendita USA. Le vendite online, che stanno contribuendo sempre di più alla crescita delle vendite comparabili, hanno visto un’espansione dell’87% negli ultimi due anni.

Titolo in salita

Messe da parte le vendite interne, molti analisti credono che le robuste prospettive sulle vendite faranno salire ancora più su il titolo WMT.

La società ha più volte dimostrato di essere sulla strada giusta per contrastare i distributori online come Amazon (NASDAQ:AMZN), grazie ad una strategia e-commerce di successo. Questo, insieme alla sua enorme presenza tramite i punti vendita fisici, offre uno straordinario valore a lungo termine agli investitori che puntano ad includere un solido titolo difensivo nei loro portafogli.

Bank of America, ribadendo il rating buy, ritiene che ci siano numerosi fattori positivi in vista degli utili della società e del vertice degli analisti previsto questo mese. In una nota simile, anche UBS conferma Walmart come buy, aggiungendo:

“WMT dovrebbe riportare risultati solidi in chiusura d’anno. Pensiamo che i risultati di WMT del Q4 indicheranno ulteriori rialzi per il titolo ed un periodo delle feste di successo”.

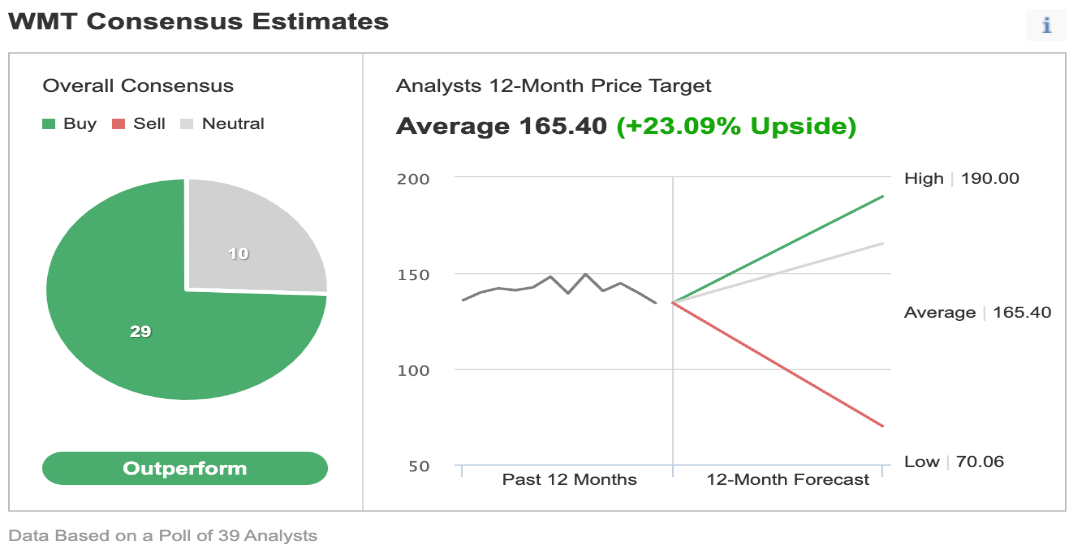

In un sondaggio su 39 analisti condotto da Investing.com, 29 danno al titolo un rating “outperform” con un prezzo obiettivo medio su 12 mesi di 165,40 dollari, un potenziale di rialzo del 23,09% dal prezzo attuale.

Fonte: Investing.com

Morale della favola

Grazie allo slancio da e-commerce ed alle importanti operazioni nei negozi fisici, WMT dovrebbe pubblicare l’ennesimo report sugli utili solido domani.

Il miglioramento delle prospettive, insieme al calo del prezzo del titolo, significa che le azioni Walmart sono diventate molto più allettanti dello scorso anno.