Gli investitori alla ricerca di un rendimento del dividendo più alto non dovrebbero ignorare Chevron (NYSE:CVX). Dopo il duro colpo finanziario subìto durante la pandemia, con il collasso della domanda petrolifera, il colosso del greggio e del gas USA si sta rimettendo in piedi e sta restituendo più denaro agli investitori.

Nel suo ultimo aggiornamento, l’azienda californiana integrata di energia, prodotti chimici e petrolio ha dichiarato che riprenderà il programma di riacquisto di azioni a partire da questo trimestre, puntando a restituire tra i 2 ed i 3 miliardi di dollari all’anno agli investitori. Il programma di riacquisto di Chevron arriva dopo l’aumento del dividendo all’inizio dell’anno, quando è diventato l’unico super-colosso petrolifero occidentale ad alzare il payout sopra i livelli pre-pandemia.

Grafico del prezzo settimanale di Chevron.

Con questo aumento, Chevron ora paga un dividendo trimestrale da 1,34 dollari ad azione che, al prezzo attuale del titolo di 97,84 dollari alla chiusura di ieri, si traduce in un rendimento annuo del 5,5%. Ma prima di prendere posizione sul titolo di CVX è importante capire se questo dividendo e il piano di riacquisto di azioni siano sostenibili, soprattutto con il mercato petrolifero ancora volatile sulla scia dell’impennata globale della variante Delta.

Dal punto di vista della gestione, la società ora si trova in una posizione decisamente migliore per mantenere il suo programma di restituzione di denaro. Dopo aver registrato il profitto maggiore da prima della pandemia nel secondo trimestre, Chevron sta limitando le uscite, con spese in conto capitale sull’anno in corso giù del 32% da un anno fa.

Una percentuale di debito bassa

Un altro punto di forza che distingue Chevron dai rivali è il fatto che la società sia entrata nella pandemia con una posizione finanziaria più solida, con un livello di debito basso, il che significa che dovrà risparmiare meno denaro per risarcire i debiti. La percentuale di debito di Chevron, pari al 22,4%, è la più bassa tra i colossi petroliferi, compresi Exxon Mobil (NYSE:XOM) e British Petroleum (NYSE:BP).

Il direttore finanziario Pierre Breber ha riferito a Bloomberg il mese scorso che i riacquisti saranno sostenuti anche durante i periodi di prezzi del greggio più bassi.

“Sono stato chiaro nella call sugli utili dello scorso trimestre: cominceremo un riacquisto quando saremo sicuri di poterlo sostenere per tutto il ciclo. Vorremmo sostenerlo per molti anni”.

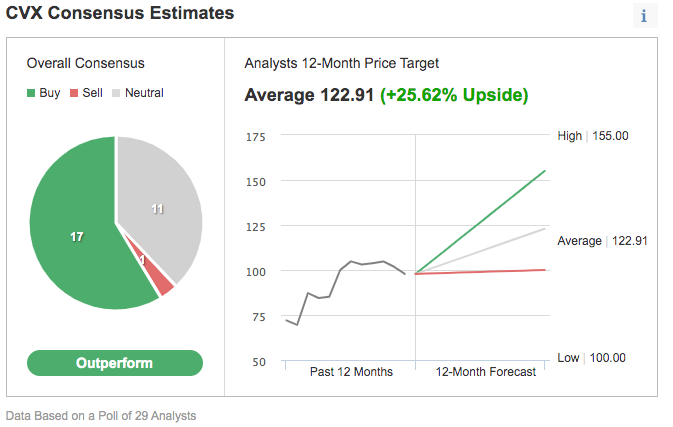

La maggior parte degli analisti sembra concordare con l’idea della gestione di Chevron circa le prospettive future dell’azienda. In base al prezzo obiettivo medio dei 29 analisti intervistati da Investing.com, CVX ha un potenziale di rialzo del 26% nei prossimi 12 mesi dal livello attuale.

Stime su Chevron.

Grafico: Investing.com

Secondo BMO Capital Markets, il titolo di Chevron è sottovalutato, data la capacità della società di generare considerevoli flussi di cassa nei prossimi 18 mesi. In una recente nota ai clienti la banca scrive:

“Ci aspettiamo che Chevron raggiunga [flussi di cassa da operazioni] 2021 e 2022 pari a 27,1 e 33,5 miliardi di dollari, equivalenti a [flussi di cassa disponibili] di 17,9 e 22,6 miliardi di dollari. ...Negli ultimi sei mesi, il titolo di Chevron è rimasto indietro rispetto ad altri produttori upstream, nonostante abbia flussi di cassa simili con prezzi del greggio più alti”.

A marzo Chevron ha dichiarato che dovrebbe generare 25 miliardi di dollari di flussi di cassa disponibili in aggiunta al dividendo fino al 2025, se il Brent resterà a 60 dollari. Il contratto di ottobre del Brent si è attestato a 70,64 dollari ieri. BMO ha un prezzo obiettivo di 123 dollari ad azione per Chevron. Si tratta di un rialzo di circa il 26% dal livello di chiusura di ieri.

Morale della favola

Tra i grossi produttori petroliferi, Chevron si trova in una forte posizione per restituire più denaro agli investitori dopo un anno in cui ha tirato la cinghia ed ha affrontato il rallentamento causato dalla pandemia. Queste prospettive rialziste rendono il titolo allettante agli occhi degli investitori che puntano a generare entrate passive dai dividendi.