Le azioni di Alphabet (NASDAQ:GOOGL) sono in calo di oltre il 3% nel pre-market Usa dopo che la holding a cui fa capo Google ha pubblicato i conti del secondo trimestre 2024. Eppure, i risultati hanno superato le previsioni degli analisti.

Il secondo semestre 2024 di Alphabet

Nel periodo tra aprile e giugno, l’utile per azione della Big Tech è stato pari a 1,89 dollari, oltre gli 1,84 dollari del consensus.

Inoltre, il fatturato si è attestato a 84,74 miliardi di dollari (+14% sul secondo semestre 2023), battendo le previsioni fissate a 84,19 miliardi. In netta crescita anche l’utile netto che ha raggiunto i 23,6 miliardi (+28% anno su anno), superando i 22,9 miliardi attesi.

Una nota negativa, invece, è arrivata dalla pubblicità su YouTube che, pur risultando in crescita del 13% rispetto all’anno precedente, si è fermata a 8,66 miliardi, al di sotto degli 8,93 miliardi che si aspettavano gli analisti.

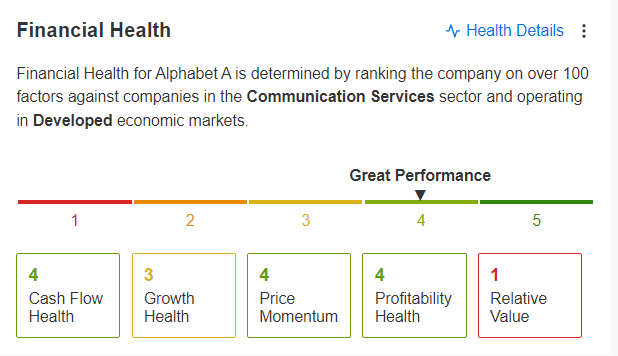

Alphabet presenta un ottimo stato di salute finanziaria, con uno punteggio di 4 su 5 Fonte: InvestingPro

Alphabet presenta un ottimo stato di salute finanziaria, con uno punteggio di 4 su 5 Fonte: InvestingPro

La delusione Wiz

Ma le vendite sul titolo possono derivare anche dal fallimento della trattiva con la società di cybersecurity Wiz. L’operazione avrebbe rappresentato la più grande acquisizione di sempre per l'azienda, che era pronta a spendere 23 miliardi per rafforzare la sicurezza del Cloud.

In ogni caso, la direttrice finanziaria, Ruth Porat, ha rassicurato: “Alphabet (NASDAQ:GOOG) può far crescere organicamente le attività Cloud, ma è alla ricerca di modi per diversificare il suo portafoglio”.

Parole e conti che non sono bastate a tranquillizzare i mercati che in queste ore stanno penalizzando le azioni. Si tratta di un’inversione di tendenza per un titolo cresciuto di oltre il 30% da inizio anno, o solo di una breve pausa prima che la corsa continui?

La spinta sull’Intelligenza Artificiale

Prima di tutto, bisogna prendere atto che la volontà di continuare a crescere non manca. Lo dimostrano le spese in conto capitale che nel secondo trimestre sono salite del 91,4% in 12 mesi, raggiungendo i 13,2 miliardi di dollari. Il gruppo è infatti determinato a spingere su data center e a investire sui sistemi di Intelligenza Artificiale.

Una strategia difesa dal ceo Sundar Pichai, intervenuto per sottolineare che al momento “il pericolo di investimenti sottodimensionati è superiore a quello dii investimenti eccessivi”, e confermata dai numeri, con il gruppo che prevede ingenti investimenti di almeno 12 miliardi a trimestre fino alla fine del 2025, anche al costo di erodere i margini di profitto.

- Investing.com dà il via ai SALDI!

Se non sei ancora abbonato a InvestingPro+, questo è il momento giusto per farlo: InvestingPro+ è l’offerta più completa di Investing.com con cui puoi avere accesso allo STOCK SCREENER AVANZATO, al FAIR VALUE, al TARGET PRICE degli analisti e a tutti i dati finanziari di oltre 180.000 aziende quotate in tutto il mondo CLICCANDO QUI.

Gli analisti puntano ancora su Alphabet

E allora, ecco che il calo registrato dalle azioni, potrebbe essere visto come una reazione emotiva dei mercati e un’opportunità di acquisto per gli investitori.

Secondo Thomas Monteiro, capo degli analisti di Investing.com, “anche se lontani dall'esplosione dello scorso trimestre, questi numeri non lasciano dubbi sul fatto che Alphabet rimanga una macchina ben oliata per la crescita degli utili”.

Tuttavia, prosegue l’esperto, “ancora più importante dei numeri è il fatto che le attività che non sono andate particolarmente bene in questo trimestre hanno buone probabilità di riprendere il loro cammino nel corso del prossimo anno”.

Ciò, secondo Monteiro, è dovuto da una parte “al rimbalzo previsto nella crescita degli annunci pubblicitari, in quanto i costi di capitale diventano più convenienti e le aziende più piccole si ritrovano con un po' più di liquidità a disposizione e la necessità di una crescita più rapida”.

Dall’altra, soprattutto, al fatto che “Alphabet dovrebbe ottenere un significativo aumento dei ricavi in tutti i settori, in quanto la spinta dell'intelligenza artificiale, già in corso, raggiungerà un livello più maturo”.

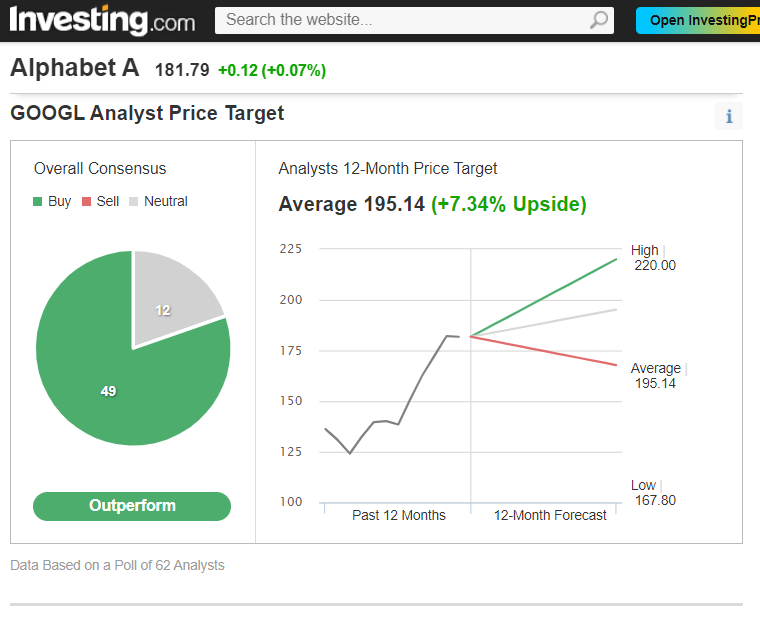

Un pensiero che, come dimostra l’immagine sotto, è condiviso dalla maggior parte dei broker che coprono il titolo.

Fonte: Investing.com – 24 luglio 2024

Fonte: Investing.com – 24 luglio 2024

Alle 11 italiane del 24 luglio 2024, GOOGL vanta 49 rating “Buy” e 12 “Hold”. La media delle valutazioni di 62 analisti calcolata da Investing.com fissa il target price delle azioni a 195,14 dollari, il 7,34% in più rispetto al valore segnato in chiusura il 23 luglio, un margine che potrebbe ulteriormente ampliarsi nel caso in cui venisse confermato il calo del pre-market.

Tra gli ultimi aggiornamenti di rating, sia RBC Capital che Ubs hanno alzato l'obiettivo di prezzo da 200 a 204 dollari per azione. Le società di analisi sono convinte che Alphabet stia dimostrando di essere un leader dell'IA, con una forte performance in aree chiave che possono contribuire alla crescita e alla redditività a lungo termine.

Il Cloud continua a generare entrate

Insomma, nonostante le azioni abbiano già registrato un'impennata del 30% quest'anno, gli esperti di mercato continuano a puntare sull’azienda fondata da Larry Page, considerandola una buona opportunità d’acquisto. Le previsioni legate agli investimenti mostrano che dopo una partenza in ritardo, il gruppo sta decisamente accelerando sull’Intelligenza Artificiale. Nonostante la mancata acquisizione di Wiz, il Cloud è in piena salute, con entrate che hanno raggiunto i 10,3 miliardi di dollari nel secondo trimestre (+29% anno su anno) e profitti di gestione record pari a 1,2 miliardi di dollari.

Inoltre, c’è da aspettarsi interessanti sviluppi dalla scommessa sulle auto a guida autonoma Waymo, unità che ha visto lievitare il fatturato da 285 a 365 milioni di dollari in un anno, con la società californiana che al momento sembra essere in vantaggio rispetto alla rivale Tesla (NASDAQ:TSLA), i cui robotaxi usciranno solo ad agosto.

I rischi (calcolati) lungo il percorso

Certo, le sfide non mancano. La nuova funzione introdotta su Google, che grazie all’IA risponde direttamente alle domande poste dalle persone nelle ricerche online, ha sollevato parecchie polemiche soprattutto tra gli editori, preoccupati per il crollo del loro traffico, e pone dubbi sulla raccolta pubblicitaria per il futuro.

Ci sono poi le grane giudiziarie, con Alphabet che è finita nel mirino dell’Antitrust sia in Europa che negli Stati Uniti.

Ostacoli non di poco conto ma che rientrano nei rischi calcolati lungo il percorso rivoluzionario intrapreso dalle Big Tech e di quelle aziende che, come Alphabet, non hanno solo l’obiettivo di creare utili ma di cambiare l’intera società.

Investing.com dà il via ai SALDI!

Se non sei ancora abbonato a InvestingPro+, questo è il momento giusto per farlo: InvestingPro+ è l’offerta più completa di Investing.com con cui puoi avere accesso allo STOCK SCREENER AVANZATO, al FAIR VALUE, al TARGET PRICE degli analisti e a tutti i dati finanziari di oltre 180.000 aziende quotate in tutto il mondo CLICCANDO QUI.

Approfitta dei SALDI SUBITO!