Il grande dibattito fondi contro ETF, gestione attiva contro gestione passiva, ogni anno torna di attualità.

Da un lato, chi ritiene che gli ETF siano prodotti migliori perché più efficienti, dall’altro chi ritiene che in fondi siano migliori in quanto la gestione attiva riesce ad adattarsi meglio alle condizioni variabili di mercato.

Ma esiste una via di mezzo che possiamo prendere come modello per costruire un portafoglio?

Vediamolo insieme…

ETF: sono dei prodotti a gestione tipicamente passiva, replicano quindi un determinato indice (azionario, obbligazionario) e di conseguenza sono il modo più semplice ed economico per “comprare” l’intero mercato.

FONDI ATTIVI: sono al pari degli ETF dei panieri di titoli (anche qui azionari, obbligazionari, oppure un mix di entrambi) ma a gestione attiva, nel senso che ci sono una o più persone che fisicamente comprano e vendono titoli all’interno del fondo adattandolo (da qui il termine “attivo”) al mutare delle condizioni di mercato.

Come utilizzarli in portafoglio

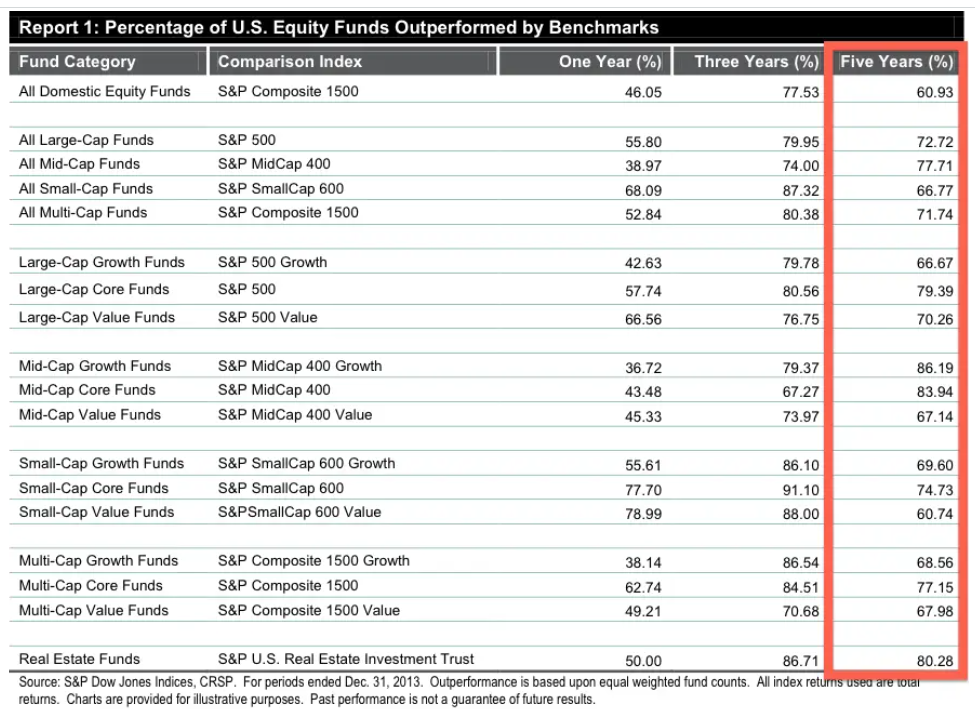

Partiamo da una certezza statistica e matematica: il mercato è come il banco del casinò, alla fine vince sempre!

Se paragoniamo infatti le performance di un qualsiasi indice azionario ben diversificato (MSCI World, S&P 500, Nasdaq 100) vediamo come su orizzonti superiori ai 5 anni, faccia meglio dell’ 80% dei fondi attivi (vedi tabella sotto).

Questo sia per un problema intrinseco della gestione attiva (i costi) sia per il fatto che i vari gestori attivi, per attirare capitali verso i loro prodotti, sono più concentrati sul fare performance a breve (che significa guadagnare di più in tempi buoni o perdere meno in tempi cattivi). In questo modo i prodotti a lungo andare perdono competitività rispetto ad un normalissimo indice azionario che continua a cosi quasi nulla (e quindi replicabile con un ETF) a fare il suo lavoro.

Quindi la vera domanda è “come riesce la gestione attiva” a rappresentare un possibile valore aggiunto nei portafogli?

In 2 modi…

- Investendo in nicchie di mercato dove gli ETF non arrivano a coprire

- Investendo in modo “tattico” su orizzonti di breve termine

Queste due caratteristiche sono pertanto utili per combinare in un buon portafoglio un mix non solo di asset class ma anche di prodotti.

Nel primo dei due punti, non solo è utile la gestione attiva per i settori di nicchia, ma soprattutto conta molto l’expertise del gestore (o del team di gestione) che conosce molto bene quel determinato mercato o settore, pertanto potranno anche riuscire a fare meglio del mercato.

Vi faccio un esempio con uno dei fondi ad esempio più esposti su titoli Growth. In questo caso il fondo (linea rossa, il migliore della sua categoria) è riuscito a sovra-performare il benchmark (linea verde, indice di mercato) dal covid fino a tutto il 2021, salvo poi ritornare “sotto media” nel 2022 (vedi sotto).

In merito al secondo punto quindi, una gestione attiva su un ottimo fondo Growth avrebbe ripagato molto bene su un orizzonte di un paio di anni.

Chiaramente bisogna ricordare che le performance passate non sono indicative dei rendimenti futuri, tuttavia un elemento da considerare sempre nei fondi è la ciclicità (difficilmente i fondi al Top della propria gestione si riconfermano a lungo) pertanto il difficile risulta poi andare periodicamente a selezionare i “potenziali vincitori” a seconda della fase di mercato in cui ci si trova.

Conclusioni

Perciò riassumendo, il portafoglio a mio giudizio dovrebbe prevedere una parte CORE, quella più grossa, in prodotti a gestione passiva a basso costo (vedi ETF) per andare a prendere tutto ciò che il mercato storicamente ha dimostrato di poter offrire (penso ad un azionario ed obbligazionario globale).

Poi posso utilizzare la gestione attiva in modo più “tattico” o “di nicchia” per cercare di trarre un extra-rendimento su settori o nicchie specifiche dove l’esperienza e la capacità del gestore può fare la differenza.

Alla prossima!

Se ritieni utili le mie analisi, e vuoi ricevere gli aggiornamenti quando le pubblico in tempo reale, clicca sul pulsante SEGUI del mio profilo!

"Quest'articolo è stato scritto a titolo esclusivamente informativo; non costituisce sollecitazione, offerta, consigli, consulenza o raccomandazione all'investimento in quanto tale non vuole incentivare in nessun modo l'acquisto di assets. Ricordo che qualsiasi tipo di assets, viene valutato da più punti di vista ed è altamente rischioso e pertanto, ogni decisione di investimento e il relativo rischio rimangono a carico