Il grafico dei prezzi conferma visivamente la grande forza dell'indice nostrano che, nel giro di pochi mesi, ha inanellato una lunga serie di rialzi che lo ha portato velocemente ad aggiornare, giorno dopo giorno, i massimi assoluti.

Attualmente il prezzo non ha resistenze visibili ma solo supporti grafici che sono individuali in area 32000, in area 30875 e 30200 e successivamente in area 29800.

La Regressione Lineare sta lavorando sempre sotto al prezzo ed in forte pendenza positiva.

Il Risk Oscillator è rimasto costantemente in fase positiva da febbraio dello scorso anno senza mai dare segni di cedimento.

Il Percentile si trova su una ipotetica area di eccesso confermando la forza del trend.

I volumi sono comunque in lieve calo dimostrando una partecipazione in lieve calo da parte degli operatori costretti a continue azioni di ricopertura del rischio.

ANALISI MONETARIA

Il 70% degli scambi sui mercati finanziari viene effettuato da Algoritmi

Nel mercato delle opzioni e dei derivati gli algoritmi operano spesso in modo univoco in quanto concepiti con i medesimi input e gestiscono meccanicamente il rischio gamma di migliaia di contratti a mercato.

L’approccio monetario è basato sull’assunto per cui il mercato delle opzioni e dei derivati in genere influenza in modo sostanziale l’andamento del prezzo del sottostante, e non viceversa. Secondo questo approccio, il prezzo è semplicemente una derivata, il prezzo cioè è la manifestazione dei movimenti del denaro nel mercato.

Spesso il prezzo, per l’effetto combinato delle azioni di copertura e ricopertura, si allontana molto dal proprio Fair Value. Con l’Analisi Monetaria si individuano con precisione i Trigger operativi di queste fasi di mercato.

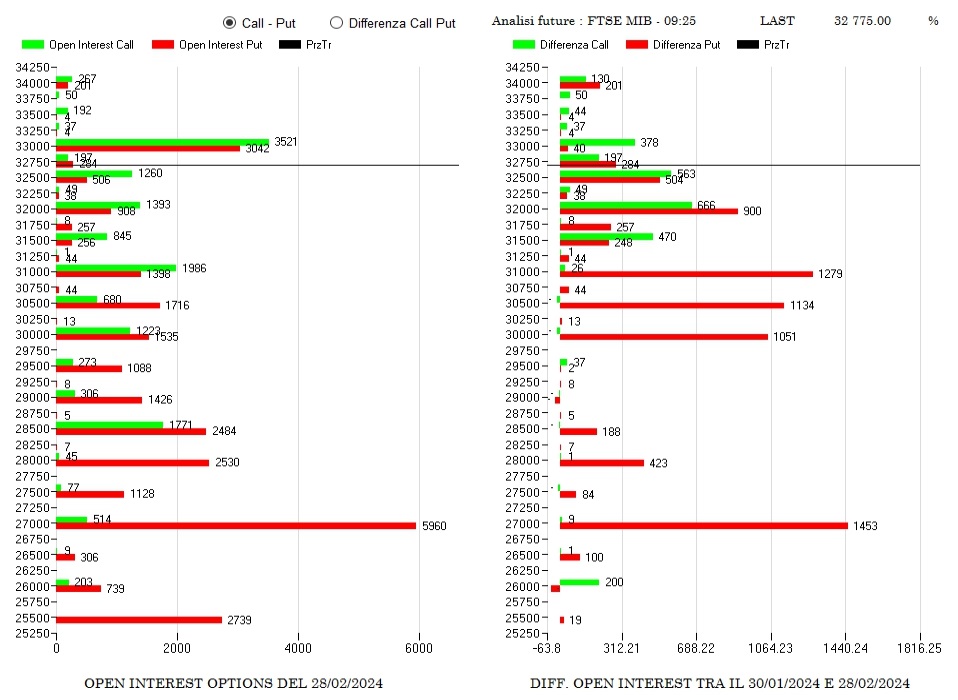

CONTRATTI TOTALI E DIFFERENZAILE A MERCATO SU TUTTE LE SCADENZE FINO AL 15 MARZO

Il grafico dei totali ci mostra una predominanza assoluta di contratti put che, a partire da area 28500 fino ad area 3300, sono entrati in funzione di coperture sintetiche delle tantissime Call corte di Gamma che sono diventate sempre più Itm. Queste movimentazioni hanno sempre confermato la forza del sottostante.

Il grafico del differenziale ci mostra come, negli ultimi 21 giorni di borsa, gli operatori sono stati costretti a spingere ingressi quasi esclusivamente sul lato put per le ovvie azioni di ricopertura richieste da un così forte bull market. Evidenti ricoperture sintetiche in area 31500, 32000 e 32500.

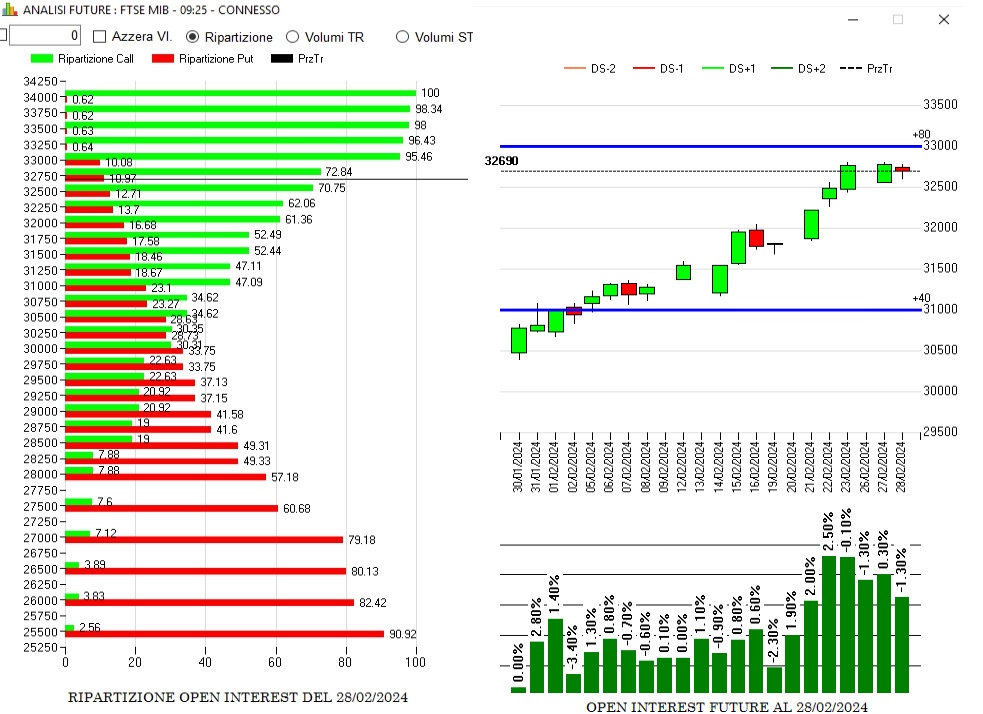

ANALISI DEL FUTURE MARZO IN RELAZIONE ALLA FUNZIONE DI RIPARTIZIONE

Come abbiamo visto dagli istogrammi precedenti, gli operatori del mercato delle opzioni sono dovuti ricorrere in modo generoso a continue azioni di copertura e ricopertura effettuate con notevoli ingressi di put sotto al prezzo.

Attualmente l'importante mappa monetaria della Funzione di Ripartizione ci dice che i prezzi sono a ridosso di Va+80, ovvero di quell'area dove oltre l'80% di call sono state ricoperte e che il Fair Value erroneamente prezzato dal mercato delle opzioni si trova esattamente in area 30.250.

Sotto al grafico dei prezzi è ben visibile il quantitativo totale dei contratti future scadenza Marzo.

Dal 13 febbraio, sulla prima rottura rialzista dei 31000, gli operatori hanno iniziato a ricoprire le posizioni corte di gamma facendo ricorso in modo evidente ad ingressi condizionati long della componente future che autoalimentato finora tutto questo grande rialzo.

Al momento rimangono veramente ben poche posizioni da ricoprire e, con il passare dei giorni che amplificano il decadimento temporale delle posizioni oggetto di copertura, si potrebbe assistere anche ad un alleggerimento della componente future che potrebbe dar luogo ad un primo piccolo ritracciamento.

E' evidente che ogni rottura rialzista sarà comunque seguita passo passo da nuovi aumenti della componente future perlomeno fino a livelli di prezzo dove non ci saranno più call corte di gamma da coprire.

VOLATILITA' E RANGE DI PREZZO

Sulla scadenza Marzo le volatilità implicite prezzate dal mercato delle opzioni evidenziano un'area di range tra 32200 e 33400 affidando a questi livelli il ruolo di supporti e resistenze.

Le volatilità Atm si attestano a circa l'11,4% mentre le volatilità Risk Reversal è stabile al 13.07%.

STRATEGIA

Con un mercato che si trova nella parte superiore della Mappa Monetaria Mc4 e con volatilità implicite assolutamente basse potrebbe essere valida una strategia vega positiva che tragga vantaggio da un aumento di volatilità ma che non perda nel caso il prezzo continui a salire.

Un ratio back spread di put potrebbe essere una valida soluzione costruito con un rapporto di una opzione venduta a strike più alto e tre opzioni comprate a strike più basso.

Come si vede dal grafico ho provveduto a vendere una put scadenza giugno a strike 31000 incassando un premio di 555 punti e contemporaneamente ho aperto tre long put Giugno a strike 28000 che mi sono costate in totale 166 x 3= 498.

La posizione è leggermente a credito e quindi, se il prezzo, a scadenze sale o non scende sotto 31000, non è possibile perdere.

E' Vega e Vomma positiva, il che vuol dire che il solo aumento di volatilità porterà enormi vantaggi alla posizione.

Simulando sul Pay Off un aumento di 10 punti di volatilità, si vede molto bene dalla linea curva gialla del wath if quello che succede al portafoglio.

Chiaramente sono posizioni che hanno bisogno di un minimo di gestione e quindi sono consigliabili solo ad operatori esperti.

Fonte: SUNNYMONEY

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

FTSEMIB 40 - UN INDICE SOTTO LA LENTE

FTSEMIB 40AGGIORNAMENTO DEL 29 FEBBRAIO 2024

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2025 - Fusion Media Limited. tutti i Diritti Riservati.