- Alcuni investitori considerano un affare Meta dopo che la compagnia ha perso più di un terzo del suo valore

- L’attuale valutazione di Meta pone la società nel paniere dei titoli value per la prima volta.

- L’inversione del titolo potrebbe però dimostrarsi di breve durata

Dopo un massiccio selloff quest’anno, le azioni di Meta Platforms (NASDAQ:FB), la società madre di Facebook, cominciano a mostrare segni di vita. Il titolo è balzato di oltre il 12% negli ultimi 30 giorni, superando altri colossi del tech del gruppo FAANG come Apple (NASDAQ:AAPL), Amazon (NASDAQ:AMZN) e Netflix (NASDAQ:NFLX).

Ieri ha chiuso a 223,30 dollari.

L’inversione di rotta arriva dopo un tonfo ribassista che ha cancellato circa 500 miliardi di dollari del valore di mercato di Meta dal picco del titolo a settembre dello scorso anno. Il principale responsabile del selloff è stato un devastante report sugli utili a febbraio, nel quale la società ha riportato che la sua base utenti ha smesso di crescere nel quarto trimestre del 2021.

Questo brusco ribasso, tuttavia, ha reso la valutazione di Meta più economica di quella di molti titoli value se si considera il rapporto prezzo/profitti. La società di Menlo Park, California, ora è venduta a 18 volte le stime sugli utili. In confronto, la valutazione media dell’indice NASDAQ 100 è di circa 26 volte gli utili. Non era mai successo nella storia di Meta come società quotata in borsa.

Segnale buy?

Per la maggior parte degli analisti, la configurazione attuale è un segnale per tuffarsi a capofitto nelle azioni Meta. Il colosso dei servizi di comunicazione, che possiede non solo Facebook, la piattaforma social più grande del mondo, ma anche Instagram e WhatsApp, ha prodotto profitti enormi per molti anni e dovrebbe continuare a farlo gestendo i social più popolari al mondo.

In una nota di questa settimana, l’analista di UBS Lloyd Walmsley ha alzato il prezzo target su Meta da 280 a 300 dollari ad azione, citando il miglioramento del coinvolgimento degli utenti sui Reels di Instagram. Il nuovo price target è circa il 34% più alto del livello a cui le azioni erano scambiate ieri.

Nella nota si legge:

“Crediamo che i cambiamenti al Newsfeed di Instagram ed il miglioramento dei contenuti e dell’algoritmo di Reels possano trainare un miglior coinvolgimento che ci aspettiamo di monetizzare nel corso del 2022 e nel 2023. Sebbene le tempistiche siano vaghe, pensiamo che un aumento della monetizzazione di Reels, la riduzione dei comparabili ed i miglioramenti di targeting/misurazioni possano riportare i multipli verso la media triennale di un premio di circa il 9% rispetto all’S&P 500”.

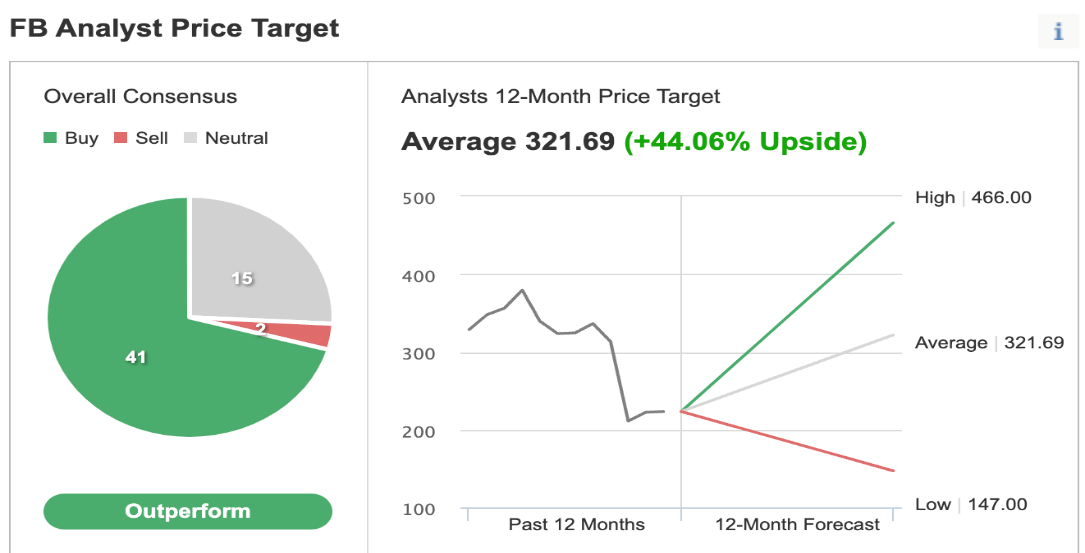

Le prospettive positive di Walmsley emergono anche dal sondaggio di Investing.com sugli analisti. Più analisti considerano Meta come buy, con un price target medio che implica un potenziale di rialzo del 44%.

Fonte: Investing.com

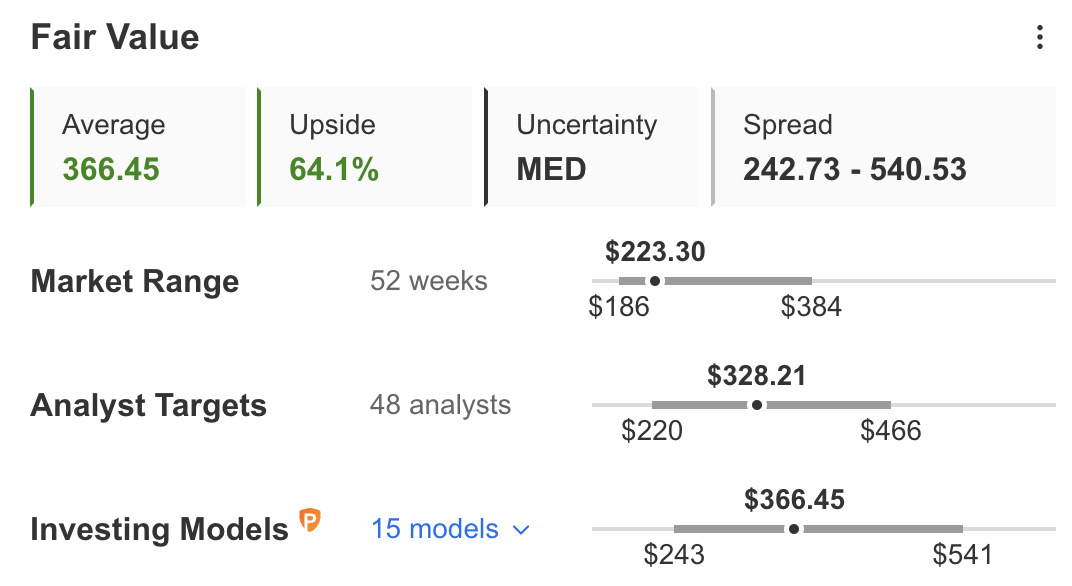

Allo stesso modo, il fair value medio del titolo Meta su InvestingPro è di 366,45 dollari, implicando un potenziale di rialzo di oltre il 60%.

Fonte: InvestingPro

Malgrado queste prospettive rialziste, avvertiamo gli investitori che l’amministratore delegato Mark Zuckerberg ed il suo team hanno una strada accidentata davanti per riportare la società su una traiettoria di crescita.

L’ostacolo più difficoltoso che si ritrova ad affrontare la società è rappresentato dai problemi per la sua attività core, compresi aumento della concorrenza, ambiente normativo ostile e riluttanza degli inserzionisti a spendere tanto quando l’economia sembra andare incontro ad un periodo complicato.

Inoltre, c’è la mancanza di visibilità del passaggio al metaverso di Zuckerberg. Non sappiamo quanto ci vorrà perché questa enorme scommessa dia frutto. I Reality Labs di Meta, che stanno dando forma alle ambizioni sul metaverso della società, hanno perso 10,2 miliardi di dollari nel 2021. Questi problemi potrebbero continuare a tenere il titolo Meta sottotono sul breve periodo.

Comunque, Zuckerberg è solito battere le aspettative e produrre ritorni robusti per i suoi investitori. Meta, secondo noi, è una scommessa per gli investitori buy-and-hold che credono nella nuova direzione della società, che ripagherà sul lungo periodo.