Questo articolo è stato scritto in esclusiva per Investing.com.

I titoli azionari hanno registrato una corsa fantastica negli ultimi 18 mesi. Sembra che molti investitori debbano ringraziare i tassi di interesse bassi, che hanno reso le azioni allettanti su base relativa. E questo ha convinto molte persone che, se i tassi resteranno bassi, sarà un bene per tutti. Ma potrebbe non essere proprio così. Numerosi paesi al mondo hanno tassi persino più bassi, tuttavia le valutazioni non sono state ricompensate neanche lontanamente allo stesso modo.

Germania e Giappone sono due esempi di questa situazione. Entrambi hanno tassi di interesse più bassi degli USA e li mantengono quasi a zero o sotto lo zero da molti anni. Si potrebbe pensare che questi mercati abbiano visto la stessa espansione dei multipli a cui assistiamo negli USA. E invece si resta delusi nello scoprire che i multipli azionari in Giappone e Germania sono molto più bassi che negli USA.

Negli USA il sovrapprezzo è maggiore

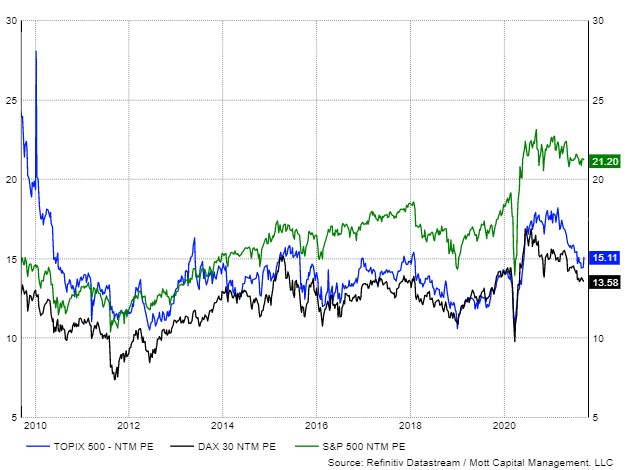

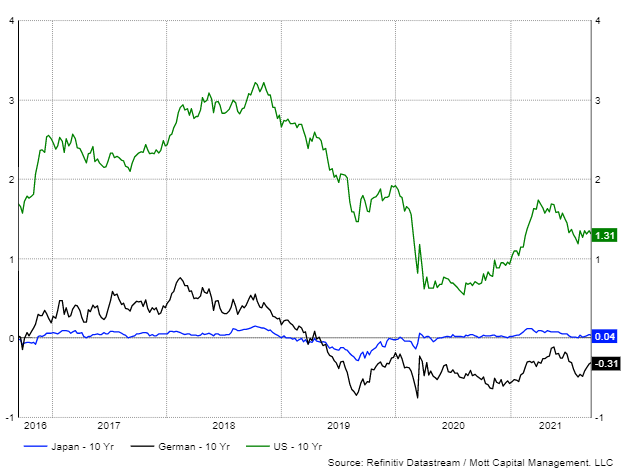

Al 16 settembre, l’indice S&P 500 era scambiato a circa 21,2 volte le stime sugli utili dei 12 mesi successivi. Si tratta di un dato nettamente superiore a quello del tedesco DAX, pari a 13,5, ed al nipponico Topix, pari a 15,1 le stime sugli utili dei 12 mesi successivi. Queste valutazioni minori si registrano nonostante i tassi molto più bassi in Giappone e Germania, con rendimenti decennali pari a 0,04% e -0,31%, rispettivamente, in confronto al rendimento decennale USA dell’1,31%.

Confronto titoli del Tesoro USA a 10 anni

Chiaramente, i tassi dei bond più bassi in entrambi i paesi non hanno avuto neanche lontanamente lo stesso effetto sul multiplo PE che si ha sul mercato USA. Storicamente, gli Stati Uniti hanno registrato sempre un sovrapprezzo rispetto ai mercati tedeschi e giapponesi. Ma l’aspetto interessante è che, nel corso dell’ultimo anno, questo sovrapprezzo è aumentato. Quindi i tassi più bassi non hanno avuto alcun effetto né sul mercato nipponico, né su quello tedesco.

Gli spread aumentano

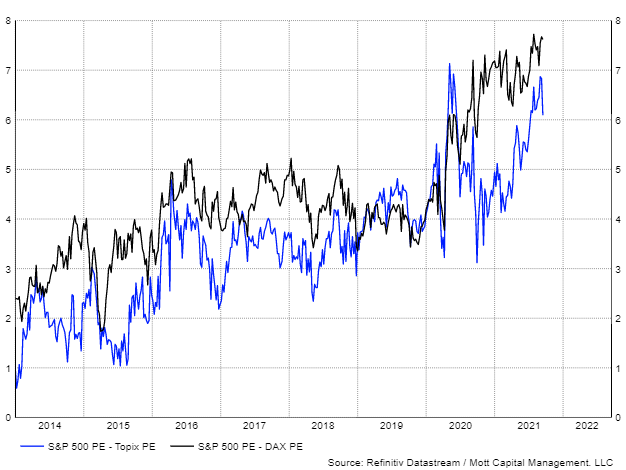

Dal 2014 al 2019, il PE dell’indice S&P 500 aveva un sovrapprezzo di 3,8 punti rispetto al PE del DAX e di 2,8 punti in confronto al PE del Topix. Al momento, lo spread è salito rispettivamente a 7,7 e 6,1. Chiaramente, il contesto di tassi bassi non ha fatto salire tutti i mercati allo stesso modo nello scorso anno.

La crescita non è un fattore

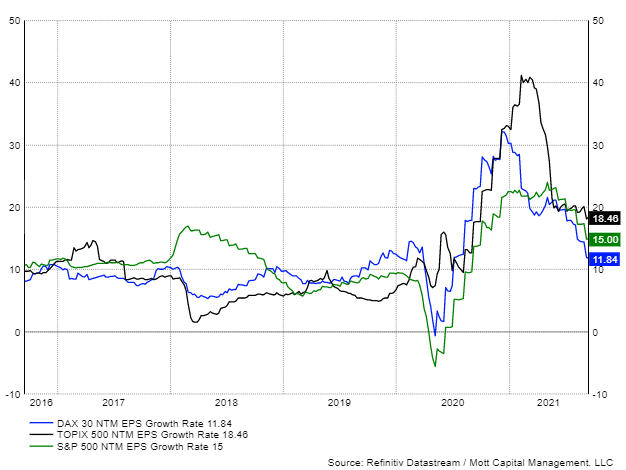

E non si può nemmeno dire che si stima che la crescita negli USA sarà più rapida. Perché non è così. Il Topix nipponico dovrebbe registrare una crescita degli utili molto più rapida nei prossimi 12 mesi, con stime del 18,5%, seguito dal 15% dell’indice S&P 500 e dall’11,8% del DAX.

Forse è la corsa alla qualità in tempi incerti a spingere gli investitori negli USA, alla ricerca delle società più importanti e più sicure. Tuttavia, potrebbe anche significare che, una volta raggiunta, il mondo volterà pagina. Le allocazioni potrebbero cominciare ad allontanarsi dalla sicurezza degli USA. Allora il mercato azionario statunitense potrebbe essere vulnerabile ad una quantità significativa di compressione dei multipli degli utili. Il che potrebbe riportare gli spread delle valutazioni ai trend storici.

Potremmo non sapere mai cosa sta succedendo davvero. Tuttavia, sembra chiaro che dei tassi più bassi non necessariamente alzano le valutazioni dei mercati azionari perché, se così fosse, gli USA non avrebbero le valutazioni più alte. Ma è chiara una cosa: le valutazioni attuali suggeriscono che o i mercati USA sono estremamente sopravvalutati, o quelli di Germania e Giappone sono davvero economici.