- Le vendite al dettaglio di dicembre sono state straordinarie, battendo nel complesso le stime degli economisti

- Tre compagnie di beni discrezionali hanno dato aggiornamenti sugli utili all’inizio del mese

- Importante identificare gli elementi di volatilità sul calendario in vista della stagione degli utili della distribuzione del mese prossimo

Mai scommettere contro i consumatori americani. È quello che dicono molti esperti, e il report sulle vendite al dettaglio di dicembre pubblicato dallo US Census Bureau mercoledì scorso ha sottolineato la forza delle spese a chiusura del 2023. Sia il dato generale che il “gruppo di controllo”, che esclude alcune categorie volatili, hanno battuto le stime degli analisti. Lo stesso giorno, la National Retail Federation (NRF) ha confermato che gli acquirenti effettivamente sono andati in giro nel Q4: la crescita totale delle spese natalizie è stata del 3,8% rispetto al 2022, sebbene in linea con il range di previsione della NRF da inizio novembre.

Minori risparmi, crescita dei compensi reali positiva

Quindi, tutto bene sul fronte della domanda, giusto? Non così in fretta. Manca ancora qualche settimana prima di sentire come sono andati i più grandi e più importanti distributori del mondo nel periodo natalizio. È ragionevole affermare, tuttavia, che l’asticella è stata alzata alla luce di questi nuovi dati. Mentre i risparmi in eccesso del periodo della pandemia continuano a scemare, i lavoratori stanno guadagnando compensi reali positivi, forse al ritmo di oltre l’1% nel 2024, se alcune previsioni sono giuste. Sarebbe un importante vento di coda per le compagnie discrezionali di abbigliamento e merci varie. Le azioni di queste compagnie in generale sono schizzate negli ultimi due mesi dello scorso anno. Il 2024 è stato più duro, come dimostra il crollo di quasi il 10% dell’SPDR® S&P Retail ETF (NYSE:XRT) dal picco segnato poco dopo l’arrivo di Babbo Natale.

Ma ci sono indizi che possiamo ricavare da alcuni dei distributori nazionali più piccoli? Il nostro team ha individuato tre report sugli utili preliminari che riportano un quadro misto per quanto riguarda lo stato delle spese delle famiglie.

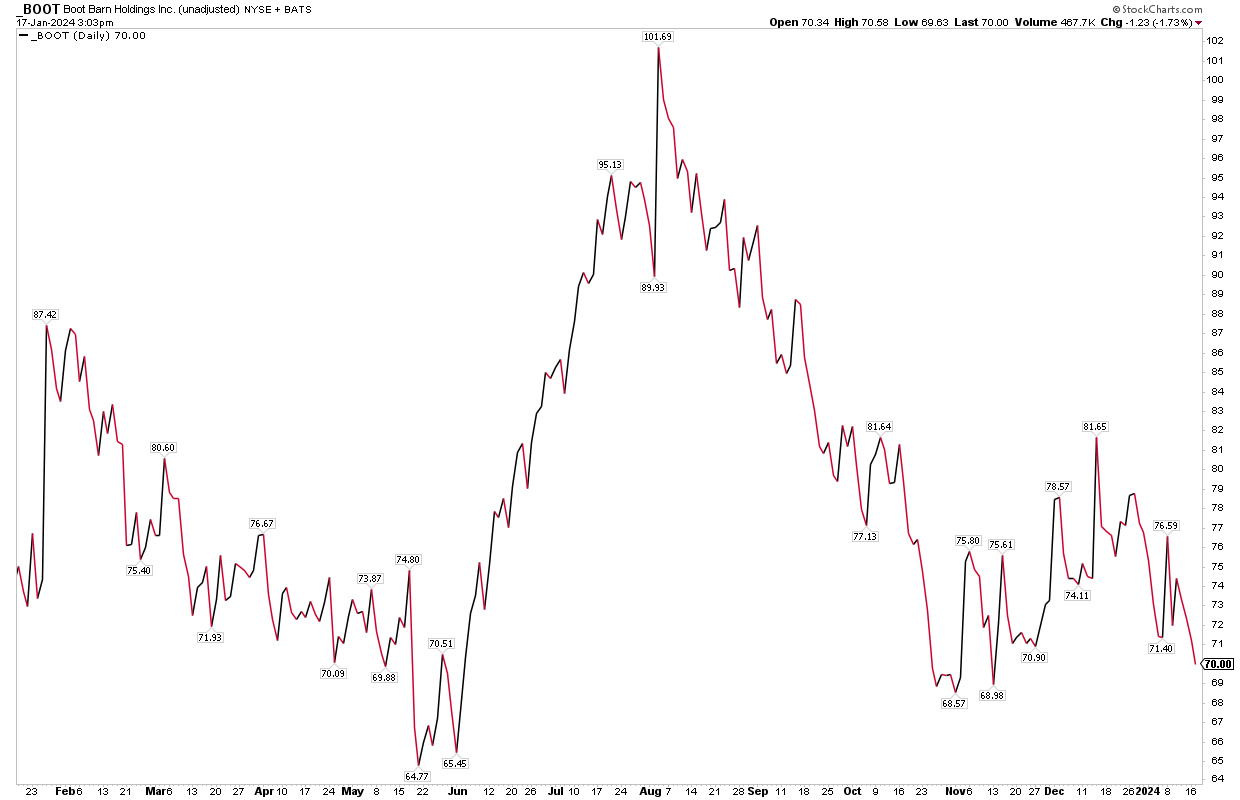

Boot Barn: stime miste, attesi risultati

Il 5 gennaio, Boot Barn (NYSE:BOOT), una compagnia con una market cap da 2,2 miliardi di dollari nel settore dell’abbigliamento all’interno del settore dei beni discrezionali, è schizzata a seguito di una lettura anticipata sull’utile netto diluito per azione del Q3. La compagnia ora si aspetta che il dato sul profitto superi il suo precedente range di previsione di 1,67-1,79 dollari, anche se l’azienda precede vendite nette del Q3 2024 di 520 milioni di dollari, al di sotto delle stime degli analisti. Nel complesso, le vendite trimestrali su base comparabile dovrebbero scendere del 9,7%, secondo il comunicato stampa della compagnia in vista della ICR Conference all’inizio del mese.

BOOT sopporta la situazione da quando il titolo ha registrato un massimo plurimensile sopra i 100 dollari lo scorso agosto. Con le azioni ora a circa -30%, gli investitori sperano che il persistere di spese dei consumatori decenti nel 2024 possa far salire sia i profitti che il titolo. Ne sapremo di più quando arriveranno i dati definitivi sul Q3, mercoledì 31 gennaio.

Fonte: Stockcharts.com

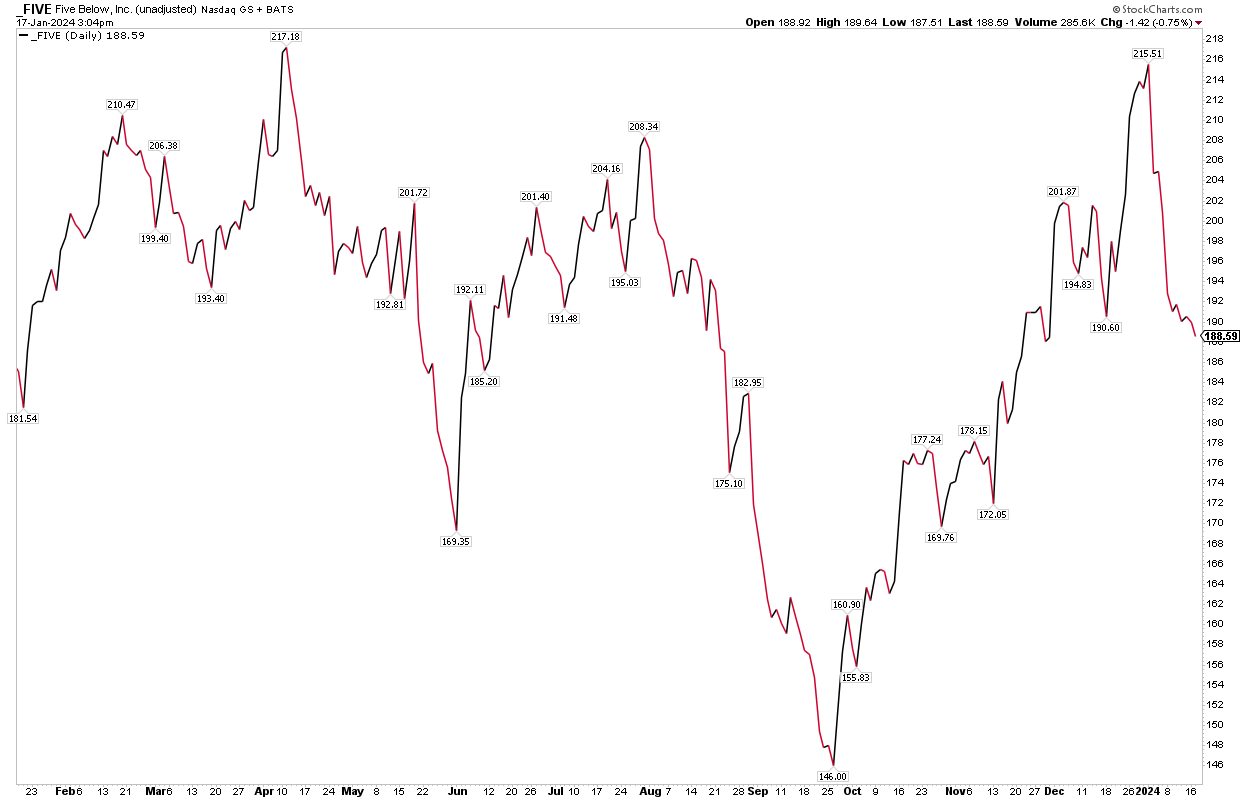

Five Below: prospettive sugli utili positive, commenti del CEO favorevoli

Pochi giorni dopo, un altro distributore ha pubblicato i risultati preliminari. Five Below (NASDAQ:FIVE) si è imposto come nome di riferimento per chi è caccia di affari. Il distributore, con una market cap da 10,5 miliardi di dollari, noto per l’offerta di novità e pratici soprammobili, ha presentato aggiornamenti alla ICR Conference di gennaio. La compagnia si aspetta risultati del Q4 e per l’intero anno 2023 entro i range di previsione precedentemente comunicati. Le vendite nette dovrebbero risultare nella parte superiore della stima, con la crescita delle vendite su base comparabile vicina al 3%. Le azioni non hanno ricevuto grandi offerte, nonostante il CEO Joel Anderson abbia citato la diffusa forza tra i segmenti.

Dovremo avere pazienza per il report sui profitti del Q4 2023: il prossimo report di FIVE non è confermato che arrivi mercoledì 13 marzo. Un analista di Craig-Hallum si è detto scettico circa i risultati di questa compagnia in una nota del mese scorso a causa, tra l’altro, di problemi delle filiere, riduzione delle scorte e inflazione.

Fonte: Stockcharts.com

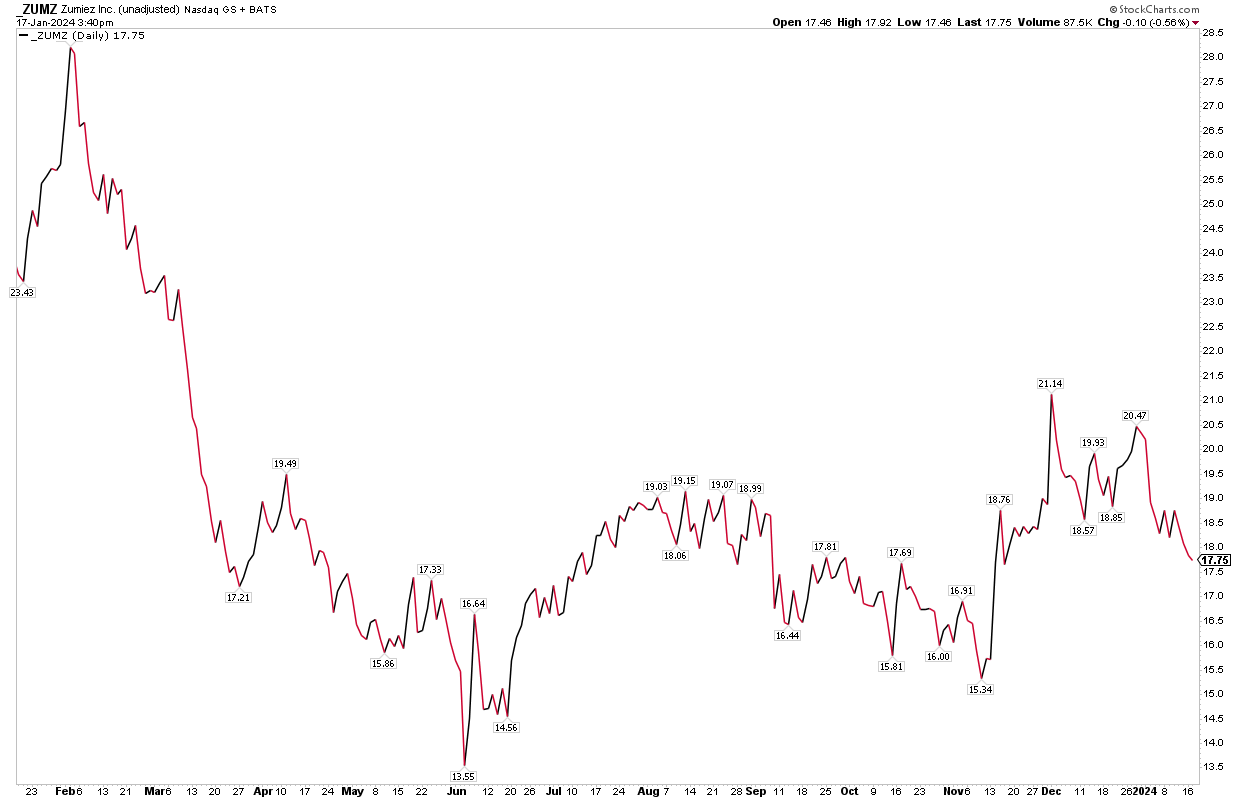

Zumiez: previsioni sugli EPS più basse

Infine, passiamo al mondo delle small-cap volatili. Zumiez (NASDAQ:ZUMZ), una compagnia di abbigliamento da 354 milioni di dollari di market cap, con sede nello stato di Washington, si rivolge ai giovani. La compagnia ha annunciato in un report provvisorio che le vendite nette sono scese del 4,4% per le 9 settimane terminate il 30 dicembre 2023, su base annua. Le vendite su base comparabile sono scese del 5,9% nello stesso periodo, con una particolare debolezza nel segmento nordamericano. ZUMZ ora si aspetta che il fatturato del Q4 ‘23 si attesti nella parte inferiore del suo range di previsione, e lo stesso vale anche per gli EPS trimestrali, che dovrebbero essere compresi tra gli 0,24 e 0,34 dollari.

Il prossimo fattore di volatilità potrebbe arrivare il 7 marzo 2024, quando l’azienda pubblicherà i risultati del Q4 insieme alle vendite su base comparabile per lo stesso trimestre.

Fonte: Stockcharts.com

Morale della favola

I trend sulle spese dei consumatori appaiono sani all’inizio del nuovo anno. Manca ancora qualche settimana per i report sugli utili del Q4 dei distributori, ma possiamo seguire le briciole lasciate dai dirigenti delle piccole imprese? Forse si tratta di un’analisi dei dati un po’ troppo parziale, ma i prezzi delle azioni delle aziende nazionali del settore dei consumi non sono stati impressionanti negli ultimi tempi, nonostante i solidi trend di spesa macro. Tenete d’occhio altri aggiornamenti preliminari sui profitti che potrebbero offrire ulteriori indizi.