Con l’avvicinarsi della stagione degli utili del secondo trimestre, sono molti i temi che gli investitori si troveranno a dover affrontare, ma una domanda in particolare continua ad assillarli: “La recessione è ancora imminente o l’abbiamo mancata?”. Nelle prossime settimane, gli investitori guarderanno alle aziende americane per trovare una risposta a questa domanda.

Dal pnto di vista tecnico, abbiamo già avuto una recessione degli utili caratterizzata da due trimestri consecutivi di crescita negativa. Il quarto trimestre del 2022 e il primo trimestre del 2023 hanno registrato tassi di crescita rispettivamente del -4,6% e del -2,0%. Le attuali aspettative per gli utili del 2° trimestre 2023 sono ancora peggiori, con una crescita degli utili per azione per l’S&P 500 stimata in calo del 7,2%¹ su base annua, un calo di due punti percentuali in tre mesi.

Ma il persistere di questo calo degli utili (durante il quale le aziende hanno comunque superato le aspettative del 73% circa) è predittivo di una recessione più ampia? È difficile dirlo. In genere, una recessione è segnata da una fase di fondo dei mercati, degli utili e dell’economia. Questa sequenza non è in ordine questa volta. I mercati sono ancora solidi, con Nasdaq Composite, S&P 500 e Dow Jones Industrial Average tutti in rialzo nell’ultimo anno (rispettivamente del 30, 15 e 2 per cento) e molti analisti prevedono che abbiano toccato il fondo nell’autunno del 2022. E dopo due trimestri consecutivi di calo del PIL nel 1° e 2° trimestre 2022², il PIL è aumentato negli ultimi tre trimestri.

Il più grande input del PIL? Il consumatore. La spesa dei consumatori rappresenta il 70% del PIL. E il principale motore dei consumi? Un mercato del lavoro forte. Quando le persone si sentono stabili nel loro impiego e nella possibilità di trovare un altro lavoro, sono più propense a spendere il loro reddito discrezionale. Il mercato del lavoro continua a essere solido, con l’ultima lettura del tasso di disoccupazione al 3,6%, le buste paga non agricole di giugno che ha registrato 209.000 unità e i posti di lavoro nel settore privato che sono aumentati di 497.000 unità nello stesso mese. Tuttavia, il lavoro è un indicatore ritardatario e molti economisti ritengono che sia stato troppo forte per troppo tempo e che potrebbe cambiare da un momento all’altro.

Il lavoro è uno degli argomenti che probabilmente verranno trattati dagli amministratori delegati nelle relazioni sul secondo trimestre, soprattutto per quanto riguarda l’aumento dei costi legati alle assunzioni e gli aggiornamenti sui piani di riduzione dei costi annunciati in precedenza e sul loro impatto sui profitti. Sebbene gran parte delle informazioni contenute nelle relazioni sugli utili del secondo trimestre siano orientate al passato, saranno le indicazioni per i trimestri successivi a fornire i migliori indizi su come il management percepisca la salute finanziaria della propria azienda.

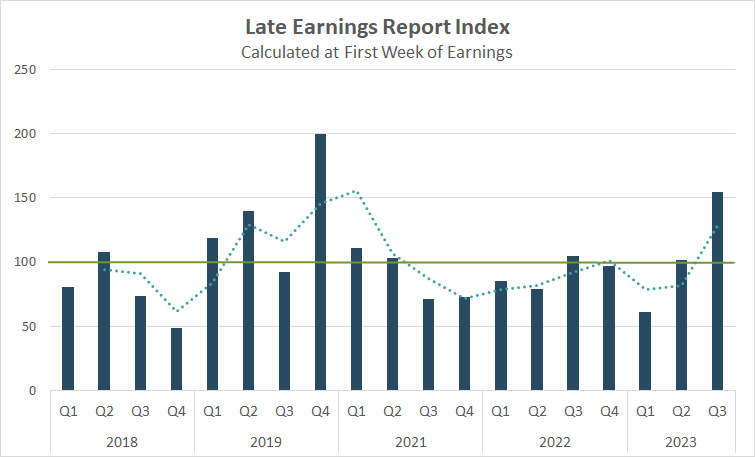

Aggiornamento LERI - Gli amministratori delegati sono i più incerti dai tempi della pandemia COVID-19

Un primo indizio del fatto che gli amministratori delegati potrebbero non sentirsi fiduciosi è dato dalla lettura del Late Earnings Report Index (LERI) per la prossima stagione degli utili.

Il Late Earnings Report Index tiene traccia delle variazioni anomale della data di pubblicazione degli utili tra le società quotate in borsa con una capitalizzazione di mercato pari o superiore a 250 milioni di dollari. Il LERI ha una lettura di base pari a 100; qualsiasi valore superiore indica che le società si sentono incerte sulle loro prospettive attuali e a breve termine. Una lettura del LERI inferiore a 100 indica che le aziende ritengono di avere una buona sfera di cristallo per il prossimo futuro.

Anche se non calcoleremo ufficialmente il LERI per la stagione degli utili del 2° trimestre 2023 (che si riferisce al 3° trimestre 2023) fino al resoconto delle grandi banche di venerdì 14 luglio, l’attuale lettura del LERI prima della stagione di picco si attesta a 155, la lettura più alta dalla pandemia COVID-19. Al 10 luglio, erano presenti 31 outlier tardivi e 18 outlier precoci. In genere, il numero di outlier tardivi tende a salire man mano che la stagione degli utili prosegue, indicando che il LERI è destinato a peggiorare ulteriormente da qui in poi, poiché le aziende sono sempre più preoccupate in vista del secondo semestre dell’anno.

Il recente indicatore della fiducia degli amministratori delegati pubblicata dal Conference Board conferma il pessimismo delle aziende americane. Il rapporto del 4 maggio ha mostrato che la misura è scesa a 42 nel 2° trimestre 2023 da 43 nel 1° trimestre 2023; una misura inferiore a 50 indica che gli amministratori delegati rimangono “ampiamente pessimisti sulle prospettive dell’economia”.³

LERI (Indice dei rapporti sugli utili in ritardo)

Fonte: Wall Street Horizon

Fonte: Wall Street Horizon

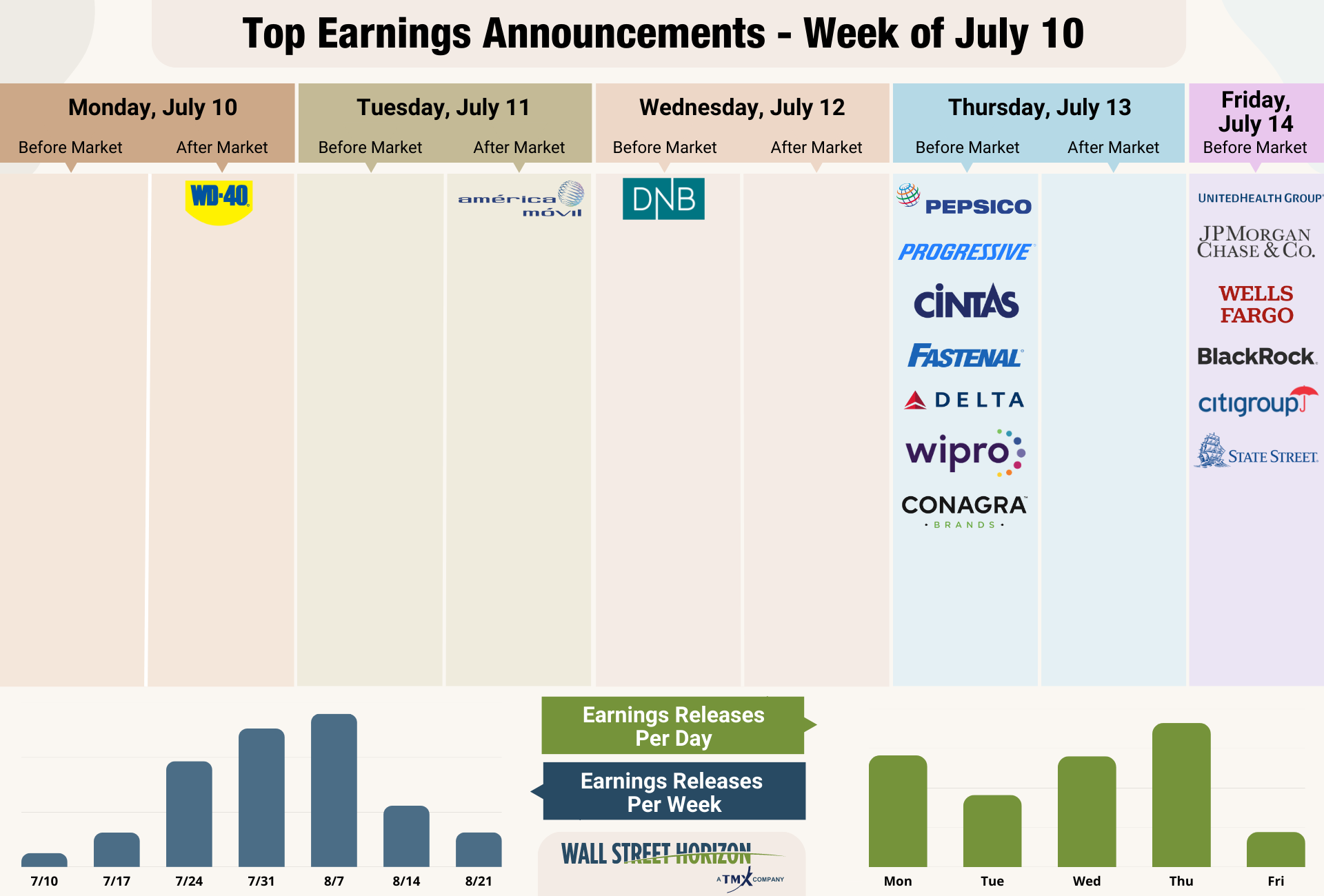

Come di solito accade, la stagione degli utili del secondo trimestre inizierà con le grandi banche, con JPMorgan Chase (NYSE:JPM), Citigroup (NYSE:C) e Wells Fargo (NYSE:WFC) che presenteranno i loro report venerdì. Gli investitori cercheranno commenti sul rallentamento dell’economia statunitense, in particolare per quanto riguarda l’indebolimento della domanda di prestiti e la scarsa attività di transazione.

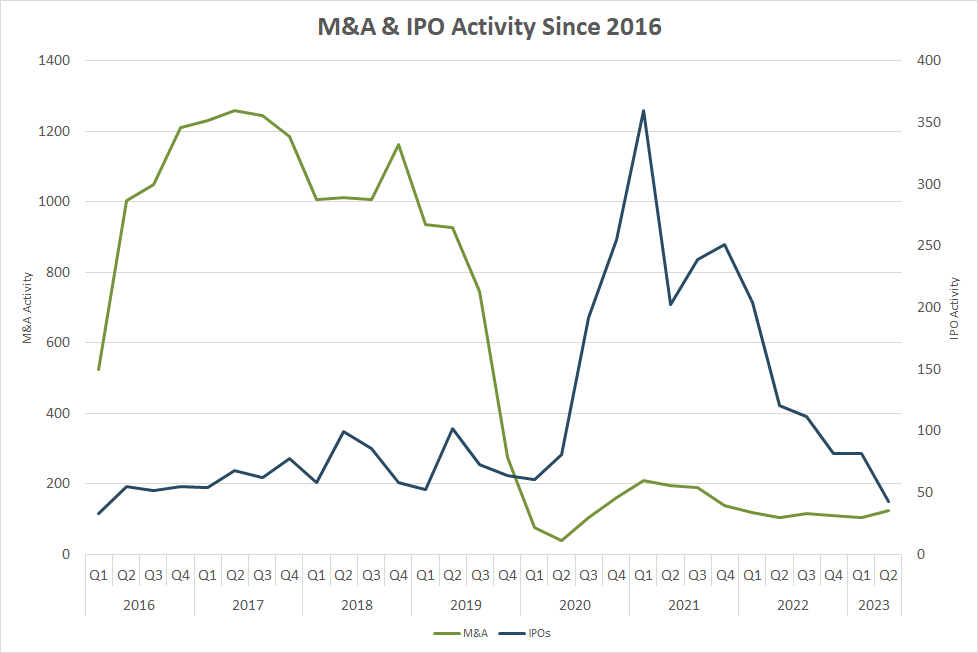

Gli istituti di credito, in particolare, dovrebbero annunciare programmi di riduzione dei costi o fornire aggiornamenti su come le riduzioni già in corso stiano aiutando i profitti. Le banche d’investimento dovrebbero registrare un calo dei profitti su base annua, dato che l’attività di transazione rimane lenta. Il grafico sottostante mostra quanto siano diminuiti gli annunci di IPO dopo il picco raggiunto all’inizio del 2021 e come gli annunci di fusioni e acquisizioni siano rimasti in sordina.

Fonte: Wall Street Horizon

Anche Delta Air Lines Inc (NYSE:DAL) presenterà il suo bilancio giovedì, proprio mentre le compagnie aeree lottano per tenere il passo con l’aumento post-pandemico della domanda di viaggi, dopo che la stagione dei viaggi di punta è iniziata il mese scorso. Le tempeste che hanno colpito gli Stati Uniti tra la fine di giugno e l’inizio di luglio, insieme ai problemi di controllo del traffico aereo e alla carenza di personale della FAA, hanno determinato un inizio caotico dei viaggi estivi.

Nonostante abbia mancato le stime per il 1° trimestre, Delta ha previsto una crescita dei ricavi e degli utili per il 2° trimestre superiore alle aspettative degli analisti. Il 15 giugno ha inoltre annunciato la ripresa del dividendo trimestrale, sospeso da marzo 2020. Il dividendo di 0,10 dollari per azione sarà distribuito a partire da agosto.

Ondata utili del 2° trimestre

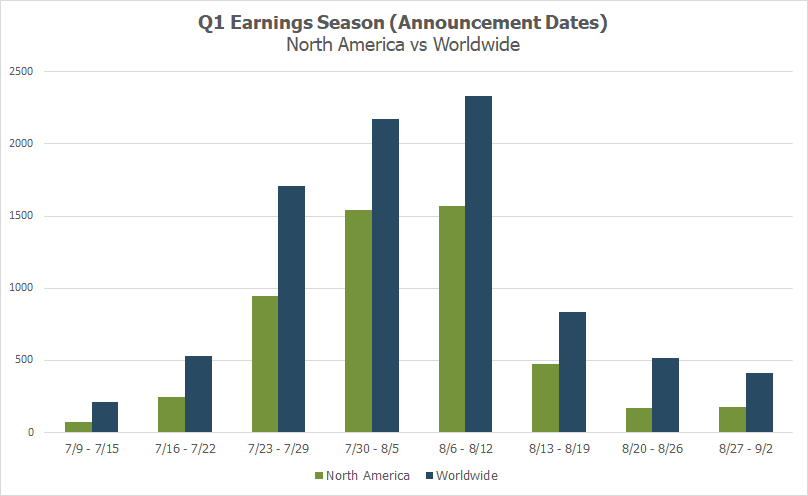

La settimana di picco di questa stagione cadrà tra il 24 luglio e l’11 agosto, con una previsione di quasi 2.000 report o più per ogni settimana. Si prevede che il 3 agosto sarà il giorno più attivo, con 1.065 società che dovrebbero presentare relazioni. Finora, solo il 41% delle società ha confermato la data di pubblicazione degli utili (su un totale di oltre 9.500 società), che è soggetta a variazioni. Le date rimanenti sono stimate sulla base dei dati storici.

Fonte: Wall Street Horizon