Le previsioni di recessione degli Stati Uniti persistono per alcuni analisti, ma la data di inizio continua a spostarsi in avanti poiché i dati economici in arrivo continuano a mostrare una certa forza. La tendenza si riflette nel nowcast rivisto al rialzo di oggi per il prossimo report sul PIL del terzo trimestre.

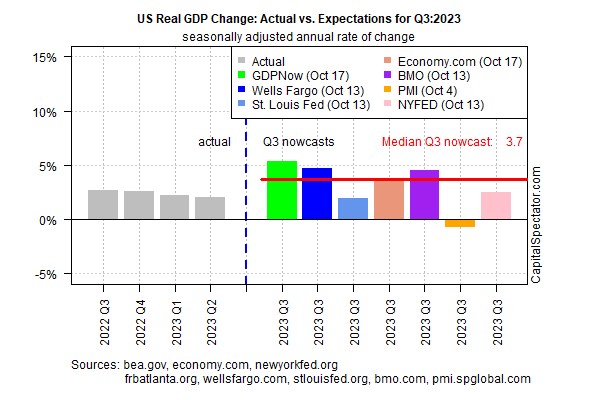

Il 26 ottobre il governo dovrebbe riferire che la produzione statunitense ha accelerato nel terzo trimestre a un ritmo annualizzato del 3,7% nel periodo luglio-settembre, secondo la stima mediana di diverse fonti compilata da CapitalSpectator.com. La stima rappresenta un forte miglioramento rispetto al 2,1% del secondo trimestre.

Anche la stima odierna del 3,7% per il terzo trimestre riflette una revisione al rialzo rispetto all’aggiornamento precedente del 4 ottobre, quando la previsione mediana era del 3,2%.

Il risultato principale: la recente persistenza di previsioni mediane superiori al 3% a questa data suggerisce che i dati del terzo trimestre, previsti per la fine del mese, indicheranno quasi certamente una ripresa dell’attività economica.

L’attuale resilienza dell’economia ha sfidato gli avvertimenti che alcuni ambienti avevano lanciato all’inizio dell’anno, secondo i quali una recessione sarebbe stata una certezza a questo punto. Come afferma l’economista Paul Krugman:

Fino a poco tempo fa i previsori erano quasi concordi nel ritenere che l’economia statunitense fosse destinata a una recessione. In effetti, è passato esattamente un anno da quando Bloomberg ha dichiarato che, secondo i suoi modelli, la probabilità di una recessione entro l’ottobre 2023, cioè adesso, era del 100%.

Ops.

La maggior parte, forse tutte le previsioni di recessione nella storia recente sono state in qualche misura una forma di wish casting. Perché? Un’ampia serie di dati ha costantemente indicato che il rischio di recessione è rimasto basso quest’anno, dopo la ripresa dal breve calo del 2022.

Sì, se si selezionano gli indicatori, si evidenzia una prospettiva diversa. È sempre possibile vedere ciò che si vuole vedere se ci si concentra su serie specifiche di dati. Ma questo è un modo sbagliato di analizzare la recessione.

Una metodologia migliore (o forse è meglio dire la metodologia meno peggiore) consiste nel minimizzare il rumore e massimizzare il segnale eseguendo l’analisi su un’ampia gamma di indicatori che, in aggregato, presentano un profilo più affidabile.

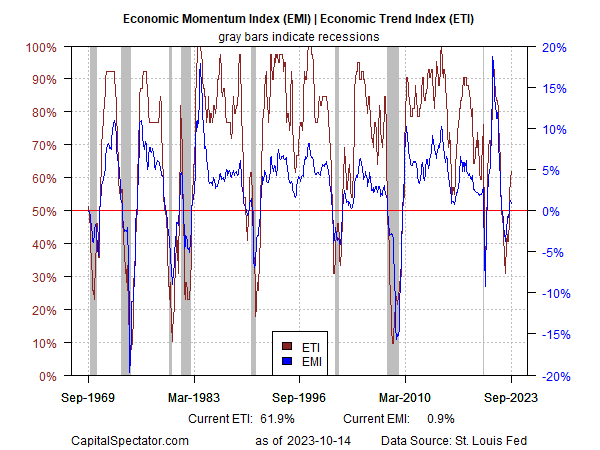

Un mese fa ad esempio, una serie di indicatori proprietari utilizzati nel The US Business Cycle Risk Report ha continuato a riflettere basse probabilità che una recessione definita dall’NBER sia iniziata o stia per iniziare. L’edizione di questa settimana della newsletter racconta una storia simile, come mostra il grafico sottostante.

Alcuni previsori insistono sul fatto che una recessione si sta ancora avvicinando. Nel grande schema dell’analisi del ciclo economico, hanno ragione. Ma non è affatto produttivo spostare in avanti le date di inizio della recessione ignorando il segnale di un ampio e diversificato insieme di indicatori economici e finanziari.

Sì, c’è un’altra recessione all’orizzonte. La distinzione chiave: al momento, non è all’orizzonte a breve termine. Alcuni analisti sostengono che guardare oltre i prossimi mesi racconta una storia diversa. Forse. Il problema è che oltre i due o tre mesi, l’analisi del percorso dell’economia è più o meno una totale congettura.

A dire il vero, la possibilità di uno shock economico potrebbe cambiare radicalmente l’analisi in un attimo. L’escalation del conflitto tra Israele e Hamas è al momento nella lista delle minacce. Ma valutare questo rischio, e ancor meno quantificarlo, è a dir poco impegnativo. Quando/se questo, o qualche altro rischio, diventerà un fattore critico per il ribasso, lo vedremo nei numeri. Nel frattempo, il nowcasting della recessione, utilizzando un’ampia serie di input, rimane l’unico gioco in città.