L’appetito degli investitori per il titolo di Microsoft (NASDAQ:MSFT) (NASDAQ:MSFT) resta forte. Nello scorso anno, ogni calo ha attratto sempre più compratori, spingendo il titolo del colosso dei software e delle infrastrutture ad un nuovo massimo.

Persino dopo il rally del 125% dal tonfo dei mercati del marzo 2020 ci sono motivi per credere che il titolo abbia ulteriore rialzo davanti a sé. La società con sede a Redmond, Washington, il mese scorso ha riportato vendite e profitti che hanno battuto le stime degli analisti per il decimo trimestre di fila, dimostrando che la strategia dell’amministratore delegato Satya Nadella di rendere Microsoft il più grande fornitore di cloud-computing resta sulla strada giusta.

Grafico settimanale Microsoft.

L’attività di cloud computing di Microsoft ha contribuito enormemente all’impennata del 425% del titolo negli ultimi cinque anni, un periodo in cui Nadella si è avventurato anche in nuove aree di crescita. Da quando è al timone, ha speso più di 45 miliardi di dollari per acquisire società, compreso il social network professionale LinkedIn, gli sviluppatori di videogiochi Mojang e Zenimax e il servizio di archiviazione codici GitHub.

Queste scommesse hanno decisamente dato frutto. Il segmento di Intelligent Cloud di Microsoft ha rappresentato il 33,8% dei ricavi 2020 della società, diventando la maggiore attività del colosso tech per la prima volta. Inoltre, la divisione ha visto un rialzo dal 31% del 2019.

La divisione ha riportato una crescita dei ricavi del 24% lo scorso anno, rispetto a quella del 13% della divisione Productivity and Business Processes, ed alla crescita del 6% della divisione More Personal Computing.

E la pandemia non ha fatto che accelerare la crescita di MSFT. Milioni di lavoratori e studenti chiusi in casa durante i lockdown hanno usato il software Teams della società per restare in contatto con gli altri. Inoltre, i grandi clienti aziendali hanno accelerato il passaggio al cloud, mentre i clienti retail più giovani hanno acquistato abbonamenti ai videogiochi per Xbox.

Altri rialzi all’orizzonte

Tuttavia, l’incessante rally degli ultimi cinque anni probabilmente spinge gli investitori a chiedersi se il titolo di MSFT non sia troppo costoso da comprare.

La maggior parte degli analisti crede che il prezzo del titolo, relativamente costoso, rispecchi adeguatamente le aspettative sulla crescita della società. In una nota ai clienti ieri, Goldman Sachs (NYSE:GS) ha ribadito il suo “buy” su Microsoft, spiegando che vede ulteriori rialzi in arrivo per il titolo dopo che il colosso del tech ha annunciato un aumento del prezzo per Microsoft 365.

Si legge nella nota:

“Crediamo che il recente annuncio evidenzi il forte posizionamento competitivo della società ed il suo potere di prezzo a lungo termine, soprattutto rispetto alla versione aziendale di Office 365, che ha rappresentato circa il 18% dei ricavi totali nell’anno fiscale 2021”.

Nel suo primo “sostanziale” cambiamento di prezzo dal lancio di Office 365 un decennio fa, Microsoft in un post sul blog la scorsa settimana ha spiegato che il prezzo del piano 365 Business Basic balzerà del 20% a 6 dollari ad utente, mentre la versione di fascia alta vedrà un aumento da 32 a 36 dollari ad utente.

Microsoft ha giustificato la decisione evidenziando tre aree chiave in cui i suoi prodotti hanno visto un miglioramento: comunicazione e collaborazione, sicurezza e conformità, e IA ed automazione. La società ha inoltre annunciato che aggiungerà funzioni di chiamate illimitate per Teams, per consentire agli utenti di partecipare alle riunioni praticamente da qualunque dispositivo a prescindere dal luogo.

Proprio come Goldman Sachs, anche Mizuho Bank ha ribadito il “buy” su MSFT. In una nota ai clienti, la banca nipponica ha alzato il prezzo obiettivo sul titolo da 325 a 350 dollari, affermando che l’aumento di prezzo di Microsoft 365 avrà un effetto “significativo” nell’anno fiscale 2023 ed oltre.

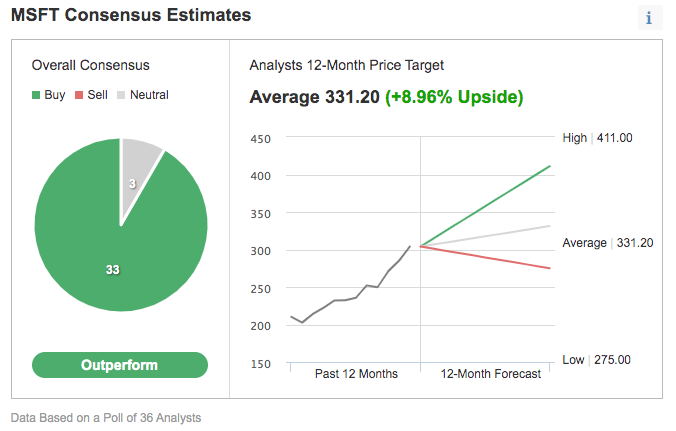

Questi sentimenti rialzisti vengono rispecchiati anche nel prezzo obiettivo di Investing.com sul titolo. Su 36 analisti intervistati, 34 hanno un rating “outperform” su Microsoft, con un rialzo di circa il 9% dal prezzo attuale.

Stime medie su Microsoft.

Grafico: Investing.com

Morale della favola

Il titolo di Microsoft, dopo un possente rally quest’anno, è diventato effettivamente costoso. Ma, secondo noi, non è sopravvalutato.

L’attuale prezzo di 304,65 dollari della chiusura di ieri tiene in considerazione il successo di Microsoft sia sul breve che sul lungo termine. Inoltre, Microsoft paga un sano dividendo di 2,24 dollari all’anno che continua a crescere stabilmente. E questo rende ancor più allettante possedere le sue azioni.