L’economia degli Stati Uniti potrebbe essere in acque agitate e gli investitori farebbero bene ad allacciarsi le cinture. I dati recenti suggeriscono che si stanno addensando nubi di tempesta: il calo del settore manifatturiero statunitense, l’indebolimento del mercato del lavoro e i segnali preoccupanti provenienti dal mercato obbligazionario sono tutti elementi che indicano possibili problemi futuri.

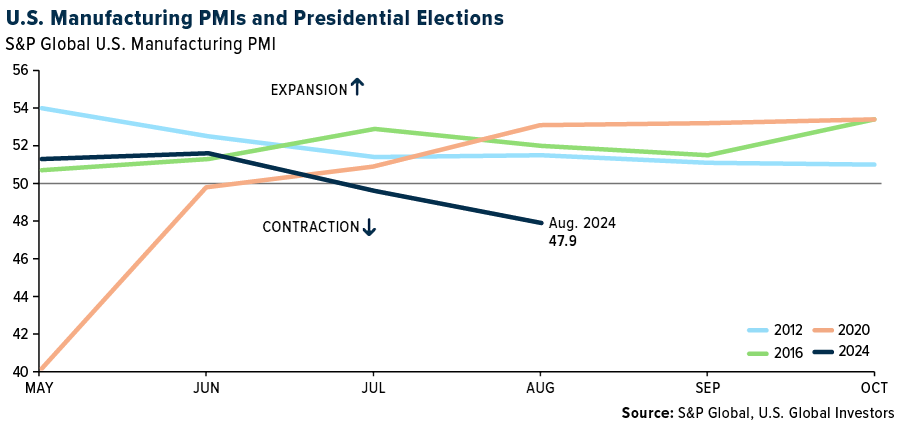

La produzione manifatturiera ha segnalato un significativo indebolimento della domanda nel mese di agosto. L’indice PMI manifatturiero S&P Global U.S. ha registrato una lettura di 47,9, il livello più basso del 2024. Ogni PMI al di sotto di 50 indica una contrazione, e questo è il secondo mese consecutivo di cali.

La debolezza del settore manifatturiero non è solo una preoccupazione per il mercato azionario. L’industria si contrae in un momento in cui Kamala Harris, la candidata alla presidenza del partito in carica, spera di poter correre sui successi economici dell’amministrazione.

Se Harris entrerà in carica in un momento in cui il ciclo economico sta vacillando, dovrà affrontare una battaglia in salita con un mercato del lavoro in rallentamento, vendite di case in ritardo e una Federal Reserve in bilico tra l’incudine e il martello sui tassi di interesse. Inoltre, i rischi geopolitici continuano a turbinare sullo sfondo, creando ancora più incertezza.

Ma gli Stati Uniti non sono soli in questa lotta. Ad agosto, l’indice JPMorgan PMI manifatturiero globale è sceso a 49,5, ai minimi da otto mesi. Su 31 Paesi esaminati, 18 hanno registrato un peggioramento delle condizioni del settore manifatturiero, compresi quelli dell’area dell’euro e del Giappone. Il rallentamento non è limitato alle nostre coste: è un problema globale che potrebbe avere effetti a catena sul commercio, sui posti di lavoro e sulle opportunità di investimento.

Segnali contrastanti dalla regola Sahm

Il mercato del lavoro statunitense è stato a lungo una fonte di forza per l’economia, ma anch’esso sta iniziando a inviare segnali preoccupanti. Il rapporto sui posti di lavoro di agosto è stato deludente e, sebbene il tasso di disoccupazione sia ancora relativamente basso, la tendenza va nella direzione sbagliata. A luglio il tasso di disoccupazione è salito al 4,3%, facendo scattare la cosiddetta regola di Sahm, un indicatore di recessione poco conosciuto ma molto accurato che prende il nome dall’ex economista della Fed Claudia Sahm. Come vi ho detto il mese scorso, la regola ha previsto con successo tutte le recessioni statunitensi dal 1970, quindi quando si attiva, la gente ci fa caso.

Anche l’aumento delle buste paga è rallentato negli ultimi mesi e molti economisti prevedono una revisione al ribasso del numero di posti di lavoro aggiunti. Tutto questo accade mentre l’inflazione rimane una spina nel fianco dei politici, complicando il lavoro della Fed che cerca di bilanciare il controllo dei prezzi con la necessità di evitare un rallentamento più profondo dell’economia.

La stessa Sahm ha espresso il timore che la Fed non agisca abbastanza rapidamente per evitare una recessione. “La Fed non può più permettersi di muoversi gradualmente”, ha dichiarato recentemente in un’intervista a Goldman Sachs (NYSE:GS). “Probabilmente basterebbero tagli di 25 punti base per evitare i peggiori risultati economici possibili, ma questi tagli devono essere effettuati in modo deciso, non graduale”.

La fine dell’inversione della curva dei rendimenti che non voleva saperne di fermarsi

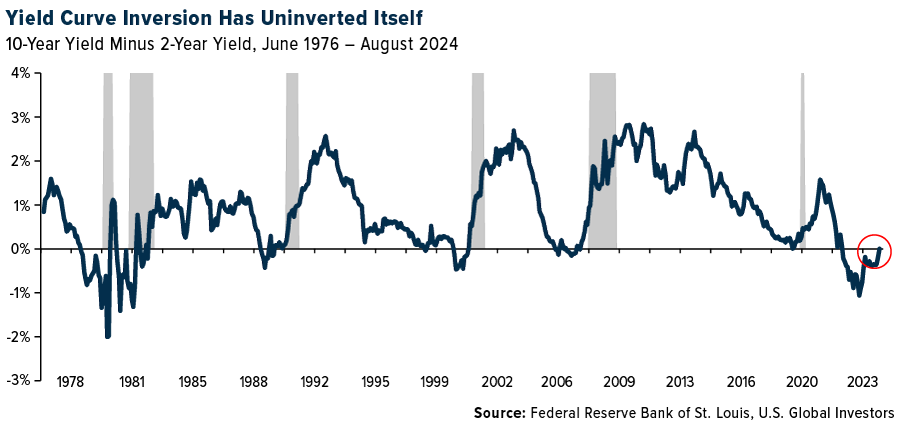

Uno degli indicatori di recessione più affidabili degli ultimi 50 anni è stata la curva dei rendimenti, e la scorsa settimana è tornato positivo per la prima volta in oltre due anni. Una curva dei rendimenti invertita, in cui i tassi a breve termine sono più alti di quelli a lungo termine, ha preceduto tutte le recessioni degli Stati Uniti dagli anni Settanta. Ciò accade perché gli operatori di mercato, prevedendo futuri tagli dei tassi per contrastare una recessione, fanno scendere i tassi a lungo termine.

In genere, per misurare questa inversione si utilizza lo spread tra i Treasury a 10 e a 2 anni. Prima della scorsa settimana, la curva dei rendimenti era stata invertita per ben 783 giorni consecutivi, il periodo più lungo nella storia degli Stati Uniti. Sebbene l’inversione si sia recentemente “disinvertita”, ovvero i tassi a lungo termine non sono più inferiori a quelli a breve termine, il danno potrebbe essere già fatto.

Storicamente, tra la prima inversione e l’inizio di una recessione intercorre in media un ritardo di circa 12 mesi. Ma questo può variare. Ad esempio, la curva si è invertita per la prima volta nel gennaio 2006, circa due anni prima dell’inizio della crisi finanziaria del 2008. Se la storia è indicativa, l’inversione prolungata che abbiamo appena sperimentato potrebbe porre le basi per un’altra recessione economica.

Un calo del 30% dell’S&P 500?

Cosa significa tutto questo per gli investitori? Secondo Peter Berezin, direttore della ricerca di BCA, potrebbe essere il momento di ripensare la strategia di portafoglio. Scrivendo sul Financial Times, Berezin afferma che potrebbe essere il momento di abbandonare le azioni per passare alle obbligazioni. Negli ultimi due anni, le azioni sono state il posto giusto, ma con una recessione potenzialmente in arrivo, Berezin ritiene che le obbligazioni offriranno presto un miglior rapporto rischio/rendimento.

In uno scenario di recessione, Berezin prevede che il rapporto prezzo-utili a termine S&P 500’s scenda da 21 a 16, con un calo delle stime sugli utili del 10%. Ciò porterebbe l’S&P a 3.800, con un calo di quasi il 30% rispetto ai livelli attuali. Si tratta di una previsione preoccupante, ma che non può essere ignorata, soprattutto se si considerano i venti contrari che gravano sull’economia globale.

La prossima mossa della Fed

La Federal Reserve ha avviato un ciclo di rialzo dei tassi da oltre due anni, ma con l’indebolimento dei dati economici, molti si aspettano un taglio dei tassi all’orizzonte. Il primo taglio è previsto per la riunione del FOMC del 17-18 settembre, con una riduzione dallo 0,25% allo 0,50%. Sebbene alcuni sperino che ciò possa scongiurare una recessione, è importante ricordare che i tagli dei tassi richiedono tempo per filtrare nell’economia.

C’è anche il rischio che la Fed sia troppo lenta nelle sue azioni. Sahm, Berezin e altri sostengono che potrebbero essere necessari tagli decisi per evitare gli esiti peggiori. Più la Fed aspetterà, più sarà difficile invertire la rotta di un’economia in rallentamento.

Come sempre, resto ottimista sul potenziale a lungo termine dell’economia statunitense, ma le prospettive a breve termine sono incerte. Potrebbe essere il momento di riesaminare il proprio portafoglio e prepararsi all’eventualità di un rallentamento. La storia dimostra che le recessioni sono una parte inevitabile del ciclo economico, ma possono anche rappresentare delle opportunità per gli investitori più accorti e preparati.

Rimanete concentrati, informati e, come sempre … Buon investimento.