Il 22 marzo Federal Reserve annuncerà la prossima mossa sui tassi di interesse in occasione della riunione del Federal Open Market Committee (FOMC). Ora che tali deliberazioni sono avvolte dall’incertezza bancaria statunitense, la politica monetaria complessiva è a un punto di svolta?

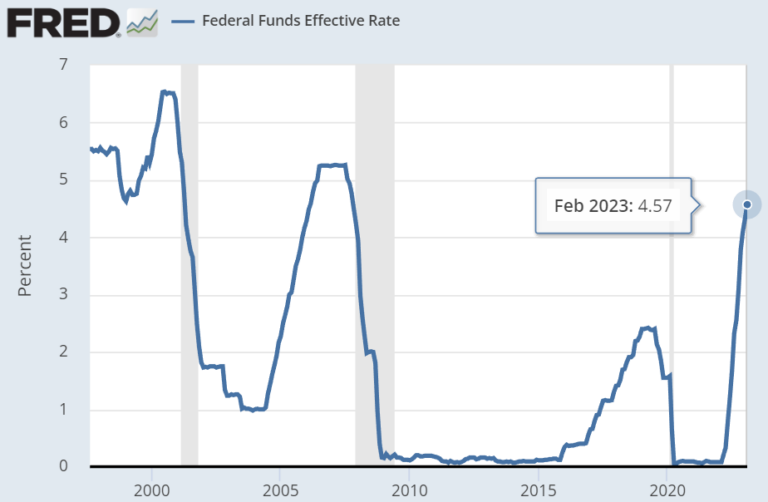

La Federal Reserve gestisce le condizioni economiche attraverso il tasso dei Federal Funds, dando vita a cicli ribassisti e rialzisti. Immagine: StLouisfed.org

Tuttavia, dal 2019 al 2020, la politica monetaria ha subito una svolta senza precedenti.

La crisi dei pronti contro termine del 2019 come precursore di stimoli

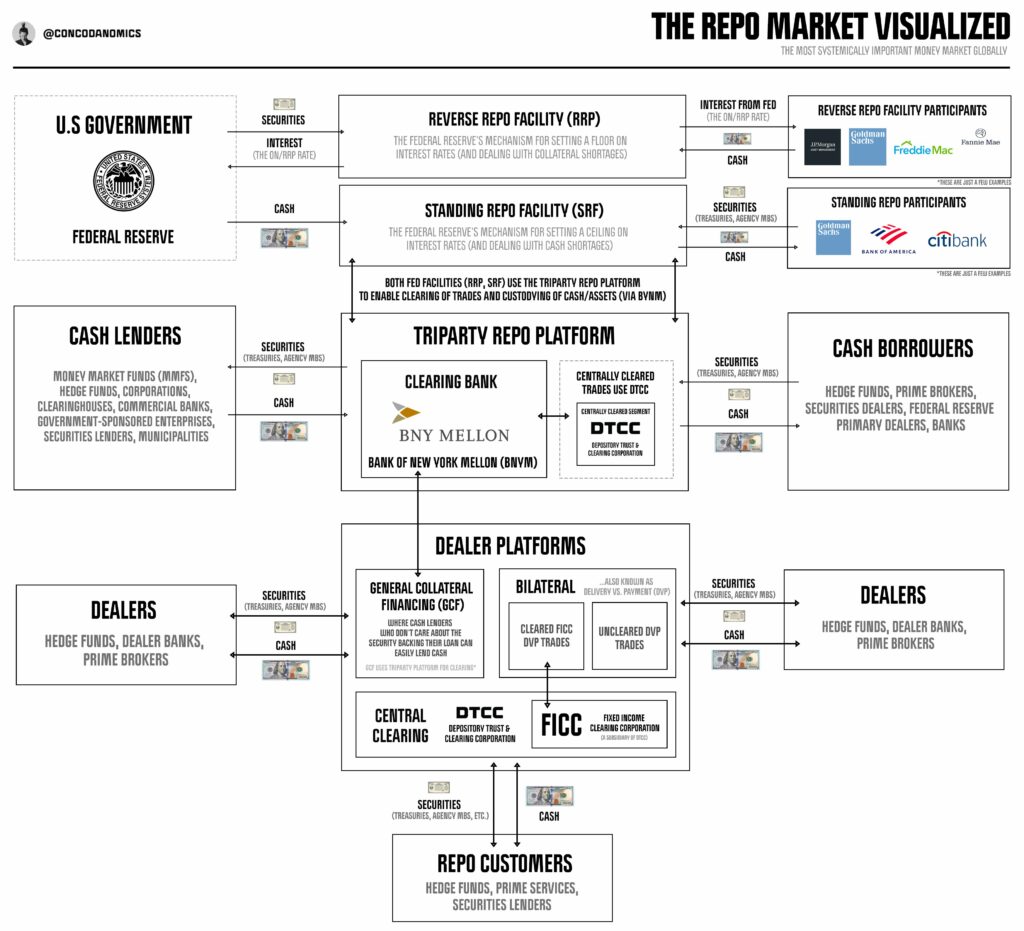

Nel settembre 2019 si è manifestata una crisi dei pronti contro termine che ha sconvolto i mercati monetari. Si tratta di contratti di prestito a breve termine che creano un mercato monetario in cui una parte vende titoli a un’altra parte, riacquistandoli in un secondo momento a un prezzo leggermente superiore.

Immagine: @concodanomics

Il mercato dei repo è fondamentale per il sistema finanziario, in quanto le banche hanno bisogno di finanziamenti a breve termine per facilitare le operazioni quotidiane. Tuttavia, la carenza di liquidità ha portato a un’elevata domanda di fondi overnight nel mercato dei repo.

La causa è stata l’accumulo di titoli del Tesoro USA in circolazione. Si tratta di strumenti finanziari con cui il governo prende in prestito denaro dagli investitori, offrendo loro in cambio un tasso di interesse fisso. Pertanto, sono garantiti dalla piena fede e dal credito del governo statunitense.

L’aumento della quantità di Treasury statunitensi ha creato una domanda per questo bene rifugio, portando a un aumento dei prezzi e a una riduzione dei rendimenti. Nel mercato repo, ciò si è manifestato come una carenza di garanzie disponibili. Infatti, i partecipanti al mercato dei repo utilizzano tipicamente i Treasury statunitensi come garanzia per le loro transazioni.

Poiché le normative successive al 2008 vietavano alle banche di detenere riserve in eccesso, il settore bancario faceva grande affidamento sul mercato dei repo. A settembre 2019, l’aumento dei tassi repo ha creato una crisi di liquidità. La Federal Reserve è intervenuta iniettando miliardi di dollari, ampliando il proprio bilancio con l’acquisto di buoni del Tesoro.

Dalla crisi dei PcT ai lockdown

Sei mesi dopo, la Federal Reserve ha intrapreso una svolta senza precedenti sulla scia di una crisi dei repo stabilizzata. Dopo le chiusure di marzo 2020, la banca centrale ha aumentato l’offerta di moneta M2 di un eccezionale 39% fino a febbraio 2023.

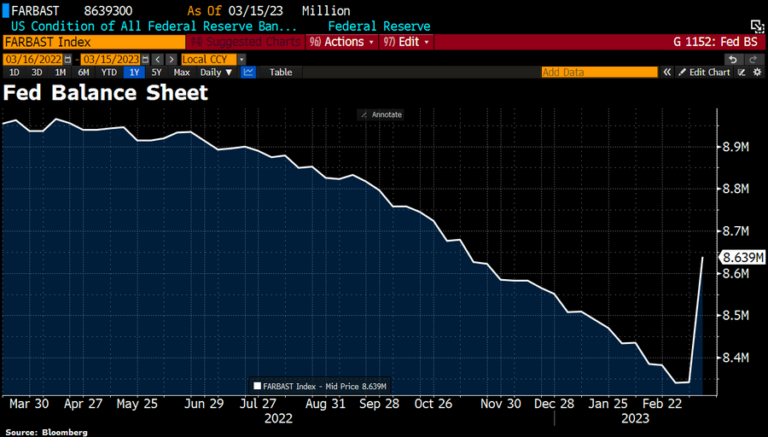

Il bilancio della Fed è stato ancora una volta rafforzato in seguito al Bank Term Funding Program (BTFP) per stabilizzare il settore bancario. Immagine: Bloomberg

La massa monetaria M2 comprende tutti i contanti, i depositi a vista, i depositi a risparmio e i titoli del mercato monetario, rappresentando la misura più ampia della massa monetaria. Naturalmente, data questa inondazione di denaro senza precedenti, uno dei risultati attesi era una pressione inflazionistica.

Oltre all’inflazione, l’accumulo eccessivo di offerta di M2 in un regime di interessi prossimi allo zero ha portato a un eccesso di prestiti e mutui. Ciò ha creato bolle di asset, dalle azioni e criptovalute agli immobili, che hanno superato i loro valori fondamentali.

Inizialmente, le chiusure hanno frenato la domanda dei consumatori e ritardato l’inflazione. Ma alla fine l’inflazione è passata da “transitoria” a dilagante, raggiungendo il picco di 40 anni di ATH all’indirizzo 9,1% nel giugno 2022, misurato come IPC. La Fed ha dovuto rispecchiare l’inflazione dilagante con un ciclo di rialzi altrettanto rapido, più veloce degli ultimi 40 anni.

Inoltre, com’era prevedibile, ciò ha sgonfiato le bolle degli asset sopra menzionate. Gli asset a rischio come il Bitcoin hanno subito un tributo più pesante, in quanto il fallimento delle società di criptovalute, che hanno beneficiato di una leva finanziaria eccessiva, si è riflesso su questa rete decentralizzata di “denaro sano”.

Immagine: Trading View

Ma ora, con l’erosione della fiducia delle banche e con i depositi dei clienti considerati più precisamente come prestiti non garantiti alle banche, il Bitcoin sta nuovamente mettendo alla prova la sua ragion d’essere. Tutto considerato, dove deve andare ora la politica monetaria della Fed?

I confini della Fed

Il duplice mandato della Federal Reserve è quello di mantenere i prezzi stabili e la disoccupazione bassi. Si potrebbe dire che la banca centrale ha infranto questo mandato aumentando l’offerta di moneta, destabilizzando così i prezzi. In un percorso di correzione dell’inflazione, il presidente della Fed Jerome Powell ha anche sottolineato più volte che la disoccupazione dovrebbe salire per ridurre la domanda dei consumatori. Ciò porterebbe al raggiungimento del tasso di inflazione del 2%.

Entra in gioco anche il debito pubblico degli Stati Uniti, ora pari a 31.600 miliardi di dollari, che deve essere ripagato. Aumentando i tassi, la Fed dovrebbe anche aumentare i pagamenti degli interessi. Il Congressional Budget Office (CBO) prevede che il debito federale detenuto dal pubblico crescerà fino al 195% del PIL entro il 2053.

Immagine: PGPF.org

Powell ha ammesso apertamente che il Paese è sulla strada di un debito insostenibile, ma ancora entro i confini del debito sostenibile.

Pertanto, questo sarebbe un segnale contro l’aumento dei tassi di interesse. Inoltre, alla luce della recente erosione della fiducia nel settore bancario statunitense, è chiaro che la Fed destabilizza i bilanci delle banche commerciali, in particolare se queste detengono una quantità significativa di Treasury statunitensi come beni rifugio. Dopotutto, è così che la SVB è crollata senza copertura per tale rischio di esposizione.

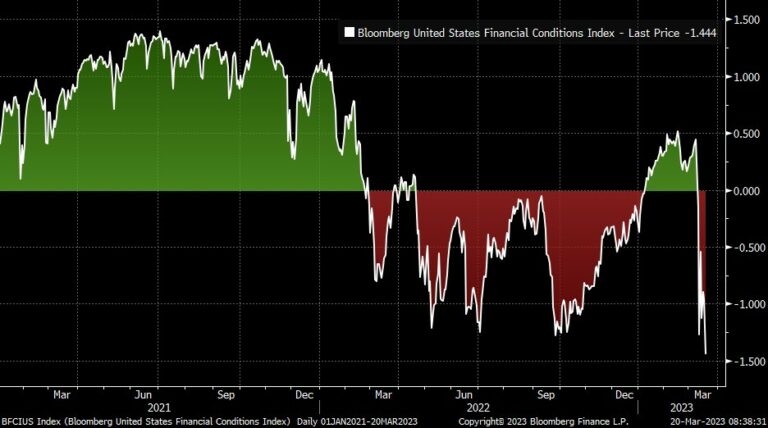

La crisi bancaria ha anche peggiorato le condizioni finanziarie, le più rigide dal marzo 2020.

Immagine: Bloomberg Finance

L’indice delle condizioni finanziarie di Bloomberg dà il via libera alla Fed, in quanto le condizioni finanziarie sono sufficientemente peggiorate rispetto all’ondata di stimoli precedente a marzo.

Si tratta di un ulteriore segnale per la Fed di una pausa, di un rallentamento o addirittura di un taglio dei tassi. Il mercato da all’86,4% la probabilità di un rialzo di 25 punti base previsto questo 22 marzo, il che porterebbe il tasso obiettivo della Fed al 4,75-5,00%. Solo il 13,6% prevede zero rialzi.

Questo articolo è stato pubblicato originariamente su The Tokenist. Consultate la newsletter gratuita di The Tokenist, Five Minute Finance, per un’analisi settimanale dei principali trend nel campo della finanza e della tecnologia.

***

Nota: Né l’autore, Tim (BIT:TLIT) Fries, né questo sito web, The Tokenist, forniscono consulenza finanziaria. Vi invitiamo a consultare la politica del sito prima di prendere decisioni finanziarie.