L’incertezza è davvero alta su ciò che ci aspetta quest’anno, ma c’è è alta la convinzione sul fatto che la Federal Reserve inizierà presto a tagliare i tassi di interesse.

Anche se alcuni analisti avvertono che le probabilità di un cambiamento di politica dovish non sono così alte come suggeriscono alcune previsioni, la folla è comunque convinta che il tasso obiettivo dei Fed funds sia in procinto di diminuire nei prossimi mesi.

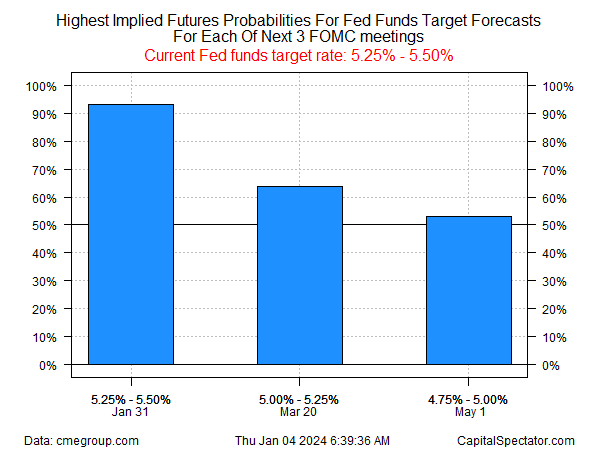

I futures sui Fed fund attualmente quotano alte probabilità di non cambiare i tassi per il vertice del FOMC di questo mese (31 gennaio), ma un taglio dei tassi è visto come moderatamente probabile a marzo e di nuovo a maggio.

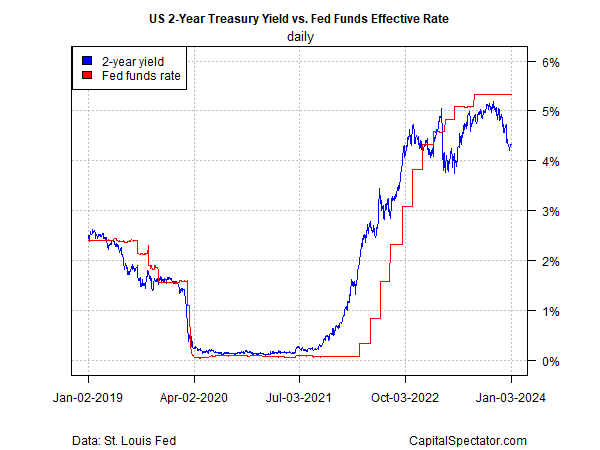

Il sostegno all’anticipazione dei tagli si trova anche nel rendimento dei Treasury USA a 2 anni, sensibile alle politiche, che rimane molto al di sotto dell’attuale intervallo obiettivo della Fed (5,25%-5,50%).

Lo spread è un indicatore di mercato molto seguito per anticipare l’imminente allentamento delle politiche.

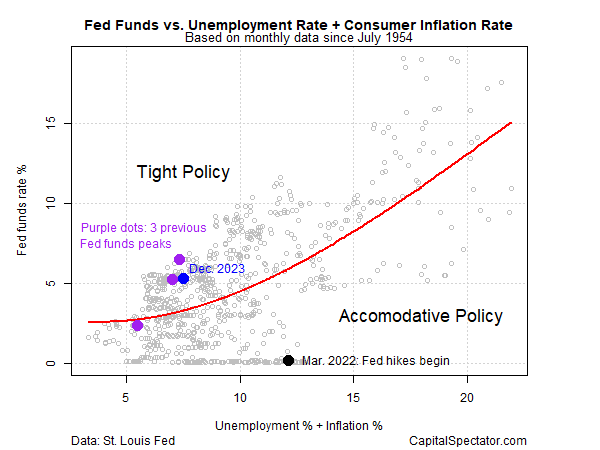

Un modello che stima le condizioni politiche in base alla disoccupazione e all’inflazione suggerisce che la Fed abbia il margine per tagliare e lasciare ancora un certo grado di condizioni di lotta all’inflazione.

Come mostra il grafico sottostante, l’attuale politica appare ancora moderatamente restrittiva.

La pubblicazione dei verbali relativi al vertice della Fed di dicembre fornisce un ulteriore, seppur cauto, sostegno alle aspettative di taglio dei tassi.

“Nel discutere le prospettive di politica monetaria, i partecipanti hanno ritenuto che il tasso di politica monetaria sia probabilmente al massimo o vicino al massimo per questo ciclo di inasprimento, anche se hanno osservato che il percorso effettivo della politica dipenderà dall’evoluzione dell’economia”, si legge nei verbali.

Ma se da un lato cresce la fiducia che i rialzi della banca centrale siano ormai storici, dall’altro la tempistica dei tagli rimane discutibile.

Come osserva il Wall Street Journal:

“Mentre quasi tutti i funzionari hanno anticipato che i tassi di politica monetaria sarebbero stati abbassati prima della fine di quest’anno, il resoconto scritto della riunione del 12-13 dicembre, pubblicato mercoledì, ha sottolineato l’accresciuta incertezza su come gestire il prossimo intervallo di politica monetaria dopo il più rapido aumento dei tassi di interesse in quattro decenni”.

Nei prossimi giorni gli investitori osserveranno due rapporti economici chiave per trovare nuovi indizi per valutare le prospettive politiche, a partire dal report sull’occupazione di dicembre (5 gennaio).

Gli economisti sono alla ricerca di un aumento più contenuto delle assunzioni che, se corretto, si allineerà alla prospettiva di “atterraggio morbido” favorita dal mercato.

Il report sull’inflazione al consumo della prossima settimana (11 gennaio) potrebbe gettare un’ombra più lunga sulle aspettative.

Una domanda chiave che sarà al centro dell’attenzione: La variazione su base annua dell’IPC core, che si è fermata al 4%, riprenderà il suo declino e si avvicinerà all’obiettivo di inflazione del 2% fissato dalla Fed?