Numerosi analisti di mercato hanno messo in guardia da un’imminente recessione fin dall’inizio del 2023, citando diversi fattori: i rapidi rialzi dei tassi da parte della Federal Reserve, l’inflazione elevata e i crescenti rischi geopolitici.

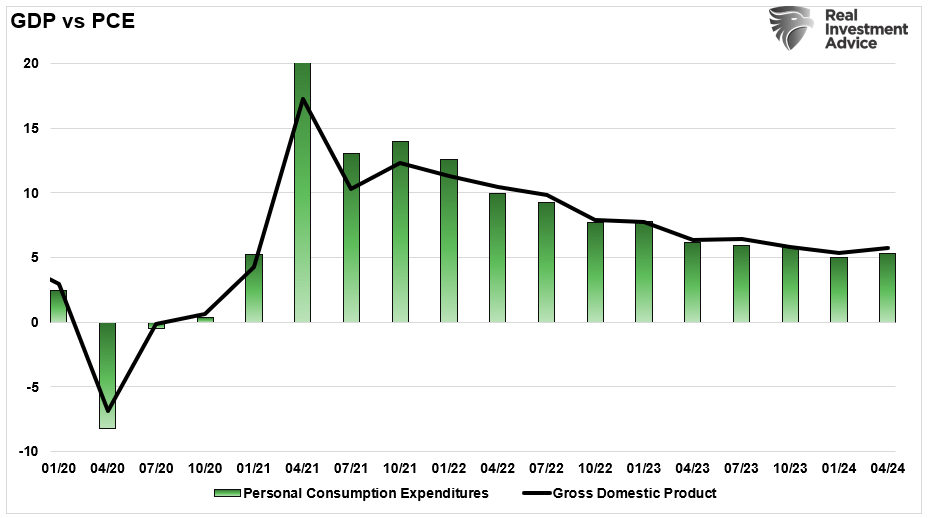

Tuttavia, la crescita del PIL del 2,96% nel secondo trimestre del 2024 indica che l’economia statunitense sta resistendo meglio del previsto. Questa tenuta è particolarmente evidente nella spesa dei consumatori, che rimane forte nonostante il persistere dell’inflazione e l’aumento dei tassi di interesse.

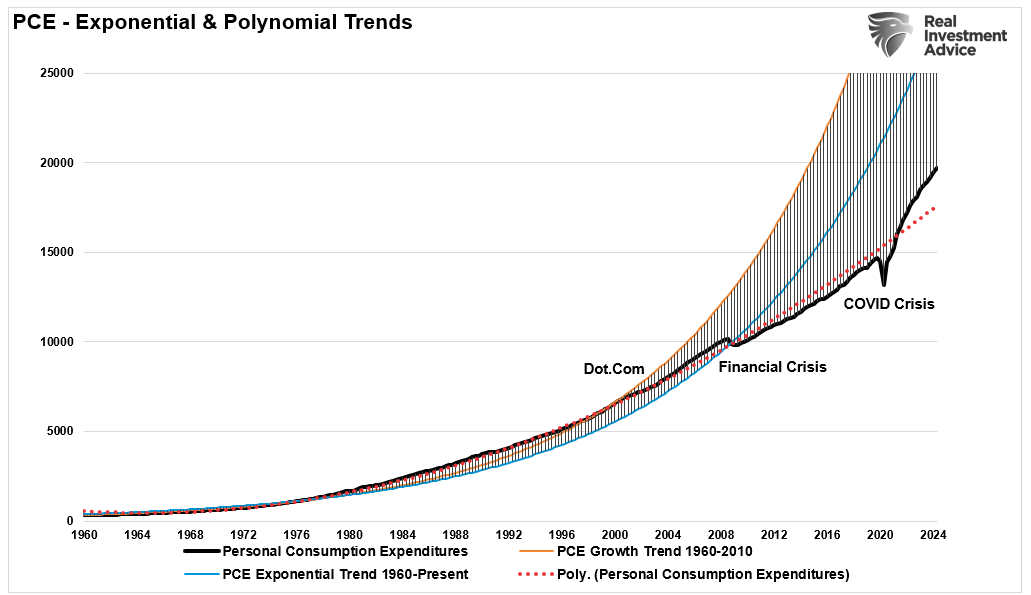

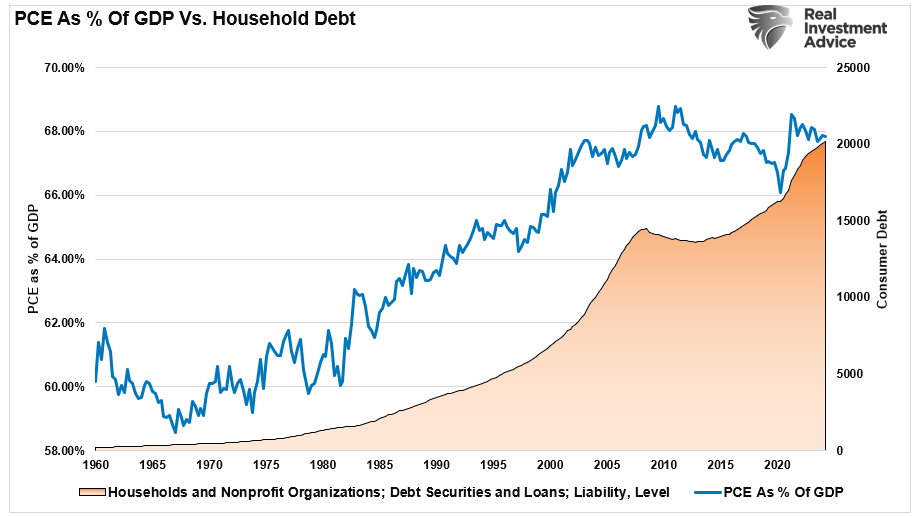

Attualmente, le spese per i consumi personali (PCE), che comprendono circa il 70% del rapporto sul PIL, continuano a essere ben al di sopra del trend di crescita polinomiale.

Dato l’impatto piuttosto significativo Dell’indice PCE sul rapporto del PIL, una recessione rimane improbabile a meno che la spesa non rallenti sensibilmente.

Diversi aspetti del rapporto sul PIL evidenziano la forza economica che ha colto di sorpresa molti previsori ribassisti:

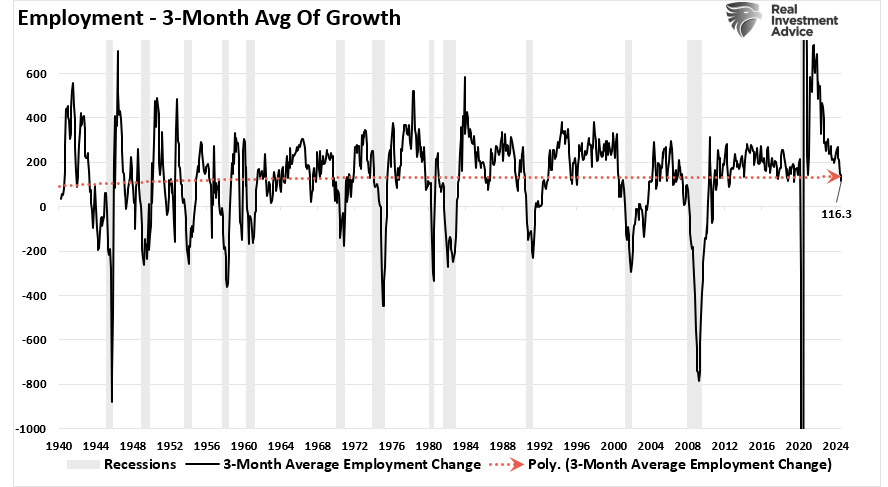

Inoltre, il mercato del lavoro continua a sostenere la crescita economica. Certo, come si è visto, la crescita dell’occupazione ha subito un sostanziale rallentamento dopo l’ondata di “riassunzione” successiva alla chiusura per pandemia.

Tuttavia, con la normalizzazione della domanda nell’economia, la crescita dell’occupazione sta tornando al suo trend di crescita di lungo periodo.

Il grafico seguente mostra il tasso di crescita medio delle assunzioni su 3 mesi. Come si nota, la crescita dell’occupazione è rallentata ma rimane in modalità di crescita. Finché la media trimestrale non si avvicinerà alla crescita zero dei posti di lavoro, il rischio di recessione rimarrà contenuto.

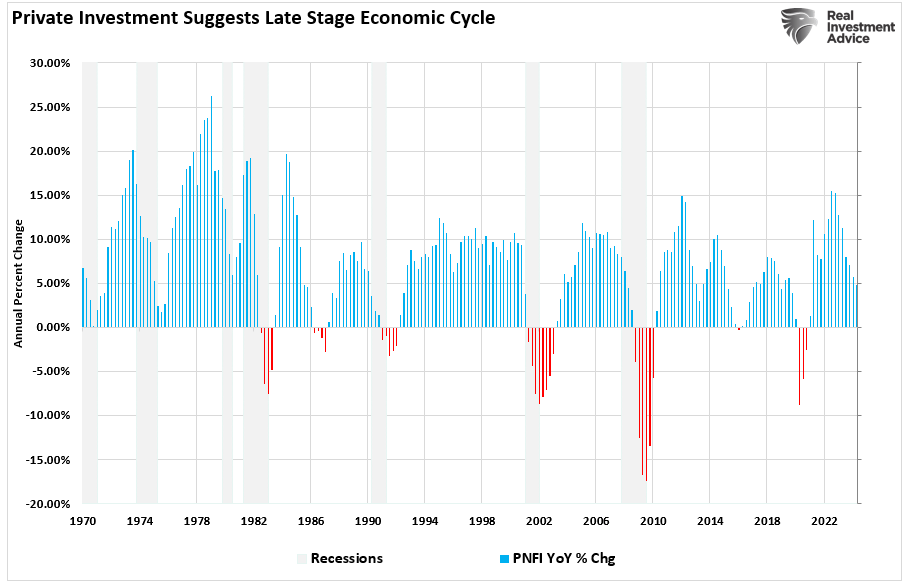

Infine, gli investimenti delle imprese, altro fattore che contribuisce al calcolo del PIL, non confermano le aspettative di recessione.

Sebbene gli investimenti delle imprese siano stati un po’ discontinui e certamente più deboli dopo l’impennata post-pandemia, ci sono segnali che indicano che le aziende sono ancora in espansione.

Con quasi il 5% annualizzato, gli investimenti privati non sono vicini ai livelli normalmente associati a una recessione economica.

Questi elementi, tutti contenuti nell’ultimo rapporto sul PIL, suggeriscono che le previsioni di un’imminente recessione potrebbero essere state eccessivamente pessimistiche, almeno per ora.

Continueremo a monitorare questi dati e quando inizieranno ad avvicinarsi ai livelli normalmente associati a una recessione, avvertiremo i nostri lettori di conseguenza.

Tuttavia, le implicazioni per i mercati azionari e obbligazionari sono per ora chiare.

Reazioni del mercato: Perché gli investitori sono ottimisti

Non sorprende che i mercati finanziari abbiano reagito positivamente all’ultimo rapporto sul PIL, considerandolo una prova che l’economia ha evitato una recessione da un periodo di tassi di interesse elevati.

L’ottimismo è stato particolarmente evidente nel mercato azionario, dove le azioni sono salite grazie ai dati positivi sui consumi.

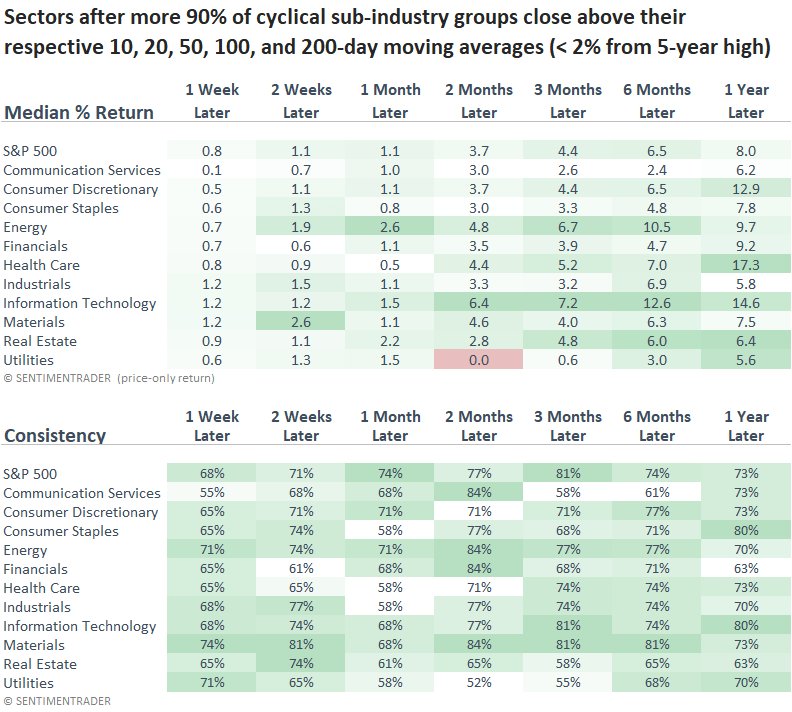

Un esempio significativo è la recente impennata dei settori del mercato sensibili all’economia. Come osservato di recente da Sentiment Trader:

“Quando il 90% dei sottogruppi ciclici ha chiuso al di sopra delle rispettive medie mobili a 10, 20, 50, 100 e 200 giorni per la prima volta in sei mesi e l’S&P 500 si trova a meno del 2% dai massimi di cinque anni, l’indice di riferimento più importante del mondo ha mostrato rendimenti solidi e coerenza su tutti gli orizzonti temporali”. Nei tre mesi successivi, l’S&P 500 è avanzato per l’81% del tempo, realizzando 13 guadagni consecutivi dal 1992”.

In particolare, i settori orientati alla crescita hanno sovraperformato l’indice S&P 500 nel corso dell’anno successivo.

Non sorprende che, dato che il rischio di recessione rimane basso, i titoli growth abbiano sovraperformato i titoli “difensivi” ad alto dividendo.

Questo perché la crescita economica sostiene la crescita degli utili. Nell’ultimo anno, gli analisti hanno continuato ad aumentare le stime fino al 2025, favorendo i titoli che dipendono da tassi di crescita degli utili più rapidi.

Poiché gli investitori sono disposti a “pagare” per gli utili futuri, le valutazioni sono aumentate notevolmente.

Come abbiamo discusso recentemente, il mercato azionario nel suo complesso opera sulla base dell’ottimismo con cui la Federal Reserve continuerà a tagliare i tassi. Con l’inflazione in calo e la crescita positiva, molti investitori scommettono su uno scenario in cui l’economia eviterà completamente la recessione. Nonostante i numerosi timori di recessione, questa narrativa di “atterraggio morbido” ha spinto l’S&P 500 e altri indici.

Rischi per la crescita economica

Nonostante l’intervento della Fed, permangono diversi rischi per la crescita economica. Il rapporto sul PIL del secondo trimestre, pur essendo positivo, ha rivelato alcune vulnerabilità che potrebbero minacciare la crescita futura, anche con tassi più bassi.

1. Indebolimento degli investimenti delle imprese

Gli investimenti delle imprese hanno subito un rallentamento negli ultimi rapporti e, come già detto, sono un fattore diretto del rapporto sul PIL. Se da un lato la riduzione dei costi di finanziamento incoraggerà alcune aziende a espandersi, dall’altro settori come quello manifatturiero e delle costruzioni rimangono limitati da problemi di catena di approvvigionamento globale e dalla domanda esterna.

Inoltre, come evidenziato nel rapporto NFIB sulle piccole imprese, le aziende potrebbero essere più riluttanti a investire in modo significativo se l’economia dovesse rallentare ulteriormente o se l’esito delle prossime elezioni dovesse far pensare a un aumento delle tasse e delle normative.

2. Mercato immobiliare ancora sotto pressione

Il mercato immobiliare, uno dei settori più sensibili ai tassi d’interesse, è stato colpito dagli alti tassi ipotecari. Il taglio dei tassi da parte della Fed darà un po’ di sollievo, ma potrebbe non essere sufficiente a rilanciare completamente la domanda di case. Con i tassi ipotecari ancora elevati rispetto agli standard storici e i prezzi delle case alti, l’accessibilità economica rimane un problema per molti potenziali acquirenti. Pertanto, sebbene si possa assistere a una leggera ripresa dell’attività immobiliare, l’impatto complessivo del taglio dei tassi sul mercato immobiliare potrebbe essere limitato.

3. La spesa dei consumatori potrebbe rallentare

Sebbene la spesa dei consumatori sia rimasta forte nel secondo trimestre, l’aumento dei livelli di indebitamento dei consumatori, in particolare delle carte di credito, è sempre più preoccupante. Anche se i tassi d’interesse più bassi alleggeriranno l’onere per alcuni mutuatari, il livello complessivo del debito dei consumatori rimane elevato. Con il raffreddamento del mercato del lavoro e la moderazione della crescita salariale, la spesa dei consumatori potrebbe rallentare nei prossimi trimestri, soprattutto se l’inflazione continuerà a pesare sui bilanci delle famiglie.

In particolare, l’indice PCE in percentuale del PIL è rimasto relativamente stagnante dal 2010, nonostante la significativa impennata dei livelli di indebitamento delle famiglie.

Conclusioni

Non sono in disaccordo sul fatto che ci siano molti motivi di preoccupazione per l’economia attuale. Il governo sta chiaramente spendendo come un “marinaio ubriaco” per progetti che non producono prosperità economica a lungo termine. I rischi geopolitici permangono, così come le imminenti elezioni che potrebbero cambiare significativamente il panorama fiscale e normativo.

Tuttavia, mentre è facile concentrarsi su questi rischi come motivo per “non investire”, il rapporto sul PIL del 2° trimestre continua a fornire prove che minano molte delle previsioni “funeste” per l’economia statunitense.

Almeno per ora.

Le cose cambieranno? Assolutamente sì. Prima o poi ci sarà una recessione, che sia tra sei mesi o tra tre anni.

Tuttavia, se ci concentriamo sui settori e sulle classi di attività che possono ottenere buoni risultati sia in un contesto di crescita lenta che di inflazione, gli investitori possono navigare nel panorama attuale e capitalizzare le opportunità, anche se alcuni analisti continuano ad avvertire del rischio di recessione.

È importante notare che quando una recessione si avvicina, il mercato ha una lunga storia di segnali agli investitori.