La scorsa settimana, la reazione negativa dei mercati azionari al rapporto sui posti di lavoro di venerdì è stata quella di prezzare un atterraggio duro e di aspettarsi una serie di tagli del tasso sui fondi federali (FFR) da parte della Fed, compreso un taglio di 50 punti base a settembre. A innervosire gli investitori è stato il fatto che l’aumento del tasso di disoccupazione potrebbe aver fatto scattare la Sahm Rule, che implica un’impennata del tasso di disoccupazione, come già avvenuto in passato quando la regola è stata attivata.

Nella sua conferenza stampa, Powell ha liquidato la Sahm Rule come una “regolarità statistica”. Siamo d’accordo. Riconosciamo che l’inasprimento della politica monetaria in passato ha portato a un graduale aumento della disoccupazione seguito da grandi picchi nei tassi di disoccupazione. Ma quei picchi erano attribuibili a crisi finanziarie che si sono trasformate in crisi del credito che hanno costretto i datori di lavoro a tagliare le buste paga e i consumatori a ridimensionarsi. L’anno scorso c’è stata una crisi del credito, ma la Fed ha evitato una crisi del credito e una recessione a livello economico.

Mostrateci una crisi del credito e concorderemo sul fatto che il tasso di disoccupazione sta per impennarsi mentre l’economia cade in recessione.

Riteniamo inoltre che il crollo del mercato di venerdì sia stato esacerbato da una folle corsa degli speculatori a coprire i loro carry trade nei titoli magnifici 7 (Alphabet (NASDAQ:GOOGL), Amazon (NASDAQ:AMZN), Apple (NASDAQ:AAPL), Meta (NASDAQ:META), Microsoft (NASDAQ:MSFT) e Nvidia (NASDAQ:NVDA)) e in altre attività finanziarie in tutto il mondo. L’unica eccezione è stata rappresentata dai titoli del Tesoro USA, che hanno registrato un forte rialzo in reazione alle turbolenze finanziarie globali. Inoltre, il sentiment è stato eccessivamente rialzista sul mercato azionario, rendendolo vulnerabile al tumultuoso selloff che si è verificato venerdì.

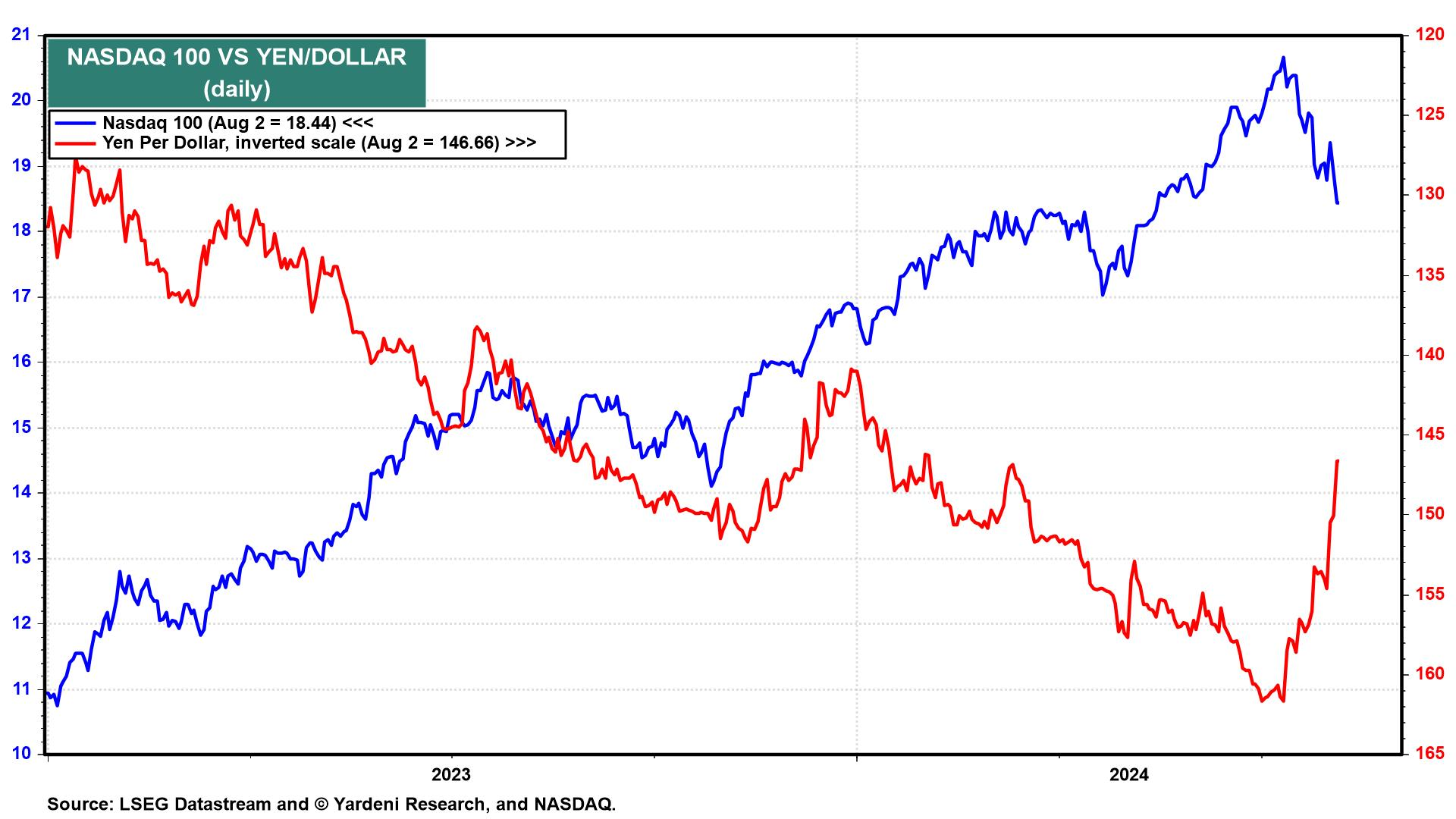

La rapida liquidazione dei carry trade ha immesso un’altra dose di volatilità nei mercati finanziari. I carry trader che prendono a prestito a tassi bassissimi in Giappone sono effettivamente short sullo yen, prendendo a prestito e vendendo lo yen per poi acquistare altre valute di Paesi con tassi d’interesse più elevati, in modo da poter investire negli asset di quei Paesi.

I carry trade hanno funzionato bene da quando le banche centrali mondiali (eccetto la Banca del Giappone) hanno iniziato ad alzare i tassi di interesse nel 2022, e soprattutto l’anno scorso, quando l’indebolimento dello yen ha dato ulteriore linfa al trade (la preponderanza dei carry trade ha anche contribuito a spingere lo yen a un valore inferiore a 161,00 rispetto al dollaro, grazie a tutta la pressione di vendita).

I carry trade vanno bene finché funzionano. Questo ha iniziato a disfarsi nelle scorse settimane, dopo che il Ministero delle Finanze giapponese ha difeso la valuta e la BOJ ha successivamente iniziato a inasprire la politica monetaria. L’aumento dello yen ha costretto i carry trader a coprire rapidamente i loro short sullo yen e a liquidare gli asset finanziati dai loro carry trade. Molti hanno investito in titoli momentum, tra cui il Magnificent-7 e quelli del sito Nasdaq 100.

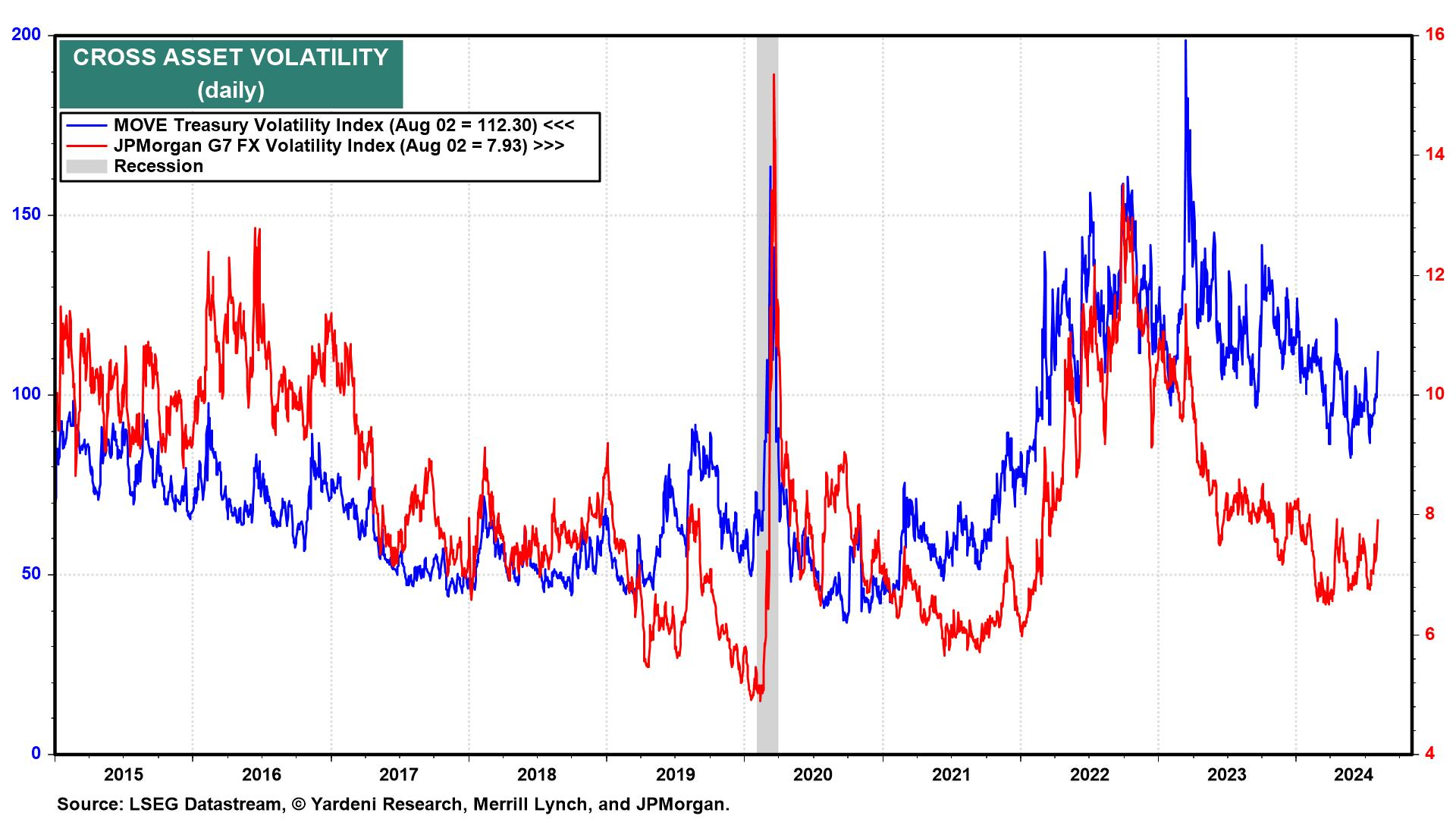

Lo yen è ora scambiato a 146,50 per dollaro contro gli oltre 161,00 di qualche settimana fa. Il disfacimento del carry trade ha probabilmente stimolato gran parte dell’impennata del CBOE Volatility Index (VIX) a oltre 29 venerdì a metà giornata, come si evince dall’aumento della volatilità nelle obbligazioni e nelle valute.

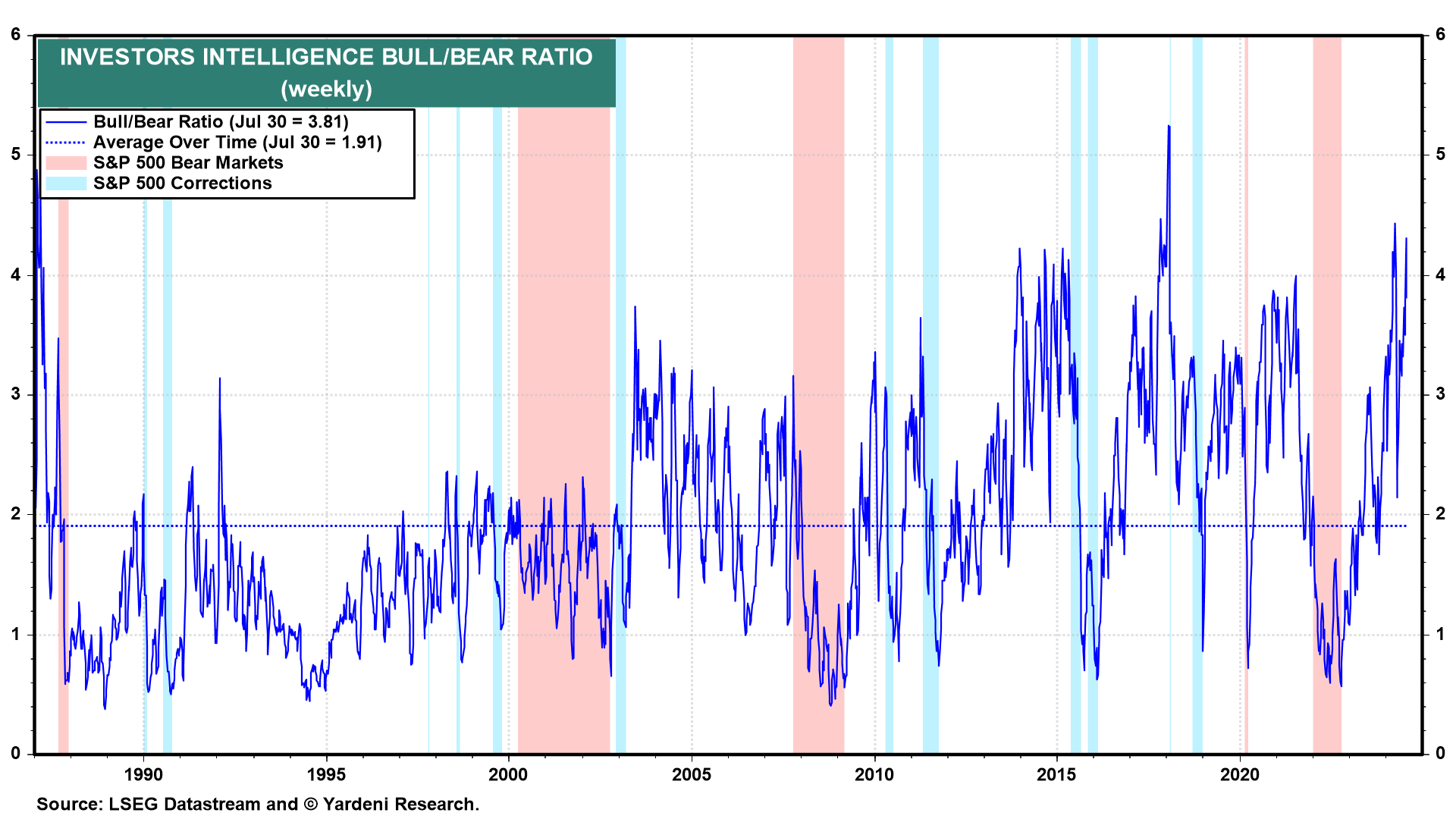

Infine, l’Investor Intelligence Bull/Bear Ratio è stato intorno a 4,00 per diverse settimane. La percentuale di orsi si è aggirata intorno ai minimi visti solo poche volte dall’inizio del sondaggio nel 1987, che è un indicatore contrarian.