- Amazon ha effettuato un investimento significativo in Anthropic, uno dei principali operatori nel settore dell’intelligenza artificiale.

- Il core business dell’azienda, la vendita al dettaglio, rimane il suo pilastro più forte, sostenuto dal fiorente segmento dell’e-commerce.

- Il recente investimento nell’IA aggiungerà un altro forte pilastro e contribuirà a stimolare la crescita?

- Accelerazione della crescita dei fatturati.

- Aspettative di aumento dell’utile netto.

- Potenziale di alti rendimenti a lungo termine.

- Crescita del prezzo delle azioni negli ultimi 6 mesi.

- Attività ad alto margine come Amazon Prime e AWS sostengono le entrate.

Amazon (NASDAQ:AMZN) ha registrato una notevole rimonta nel 2023, con un’impennata del titolo di oltre il 55% dall’inizio dell’anno, dopo un calo di quasi il 50% nel 2022.

Tuttavia, mentre l’orizzonte inizia a diventare nuvoloso per la vendita al dettaglio negli Stati Uniti e la crescita delle vendite dell’azienda sembra aver raggiunto un picco a breve termine, gli investitori iniziano a chiedersi se il colosso di Seattle, Washington, sarà in grado di diversificare le proprie attività al di là degli spazi del cloud computing e dell’e-commerce.

Per rispondere a questa domanda, Amazon si sta lanciando in un’incursione strategica nel campo altamente competitivo dell’intelligenza artificiale (AI), effettuando un sostanzioso investimento di 4 miliardi di dollari in Anthropic, uno dei principali rivali di OpenAI (OpenAI è lo sviluppatore di ChatGPT).

Questo passo coraggioso posiziona Amazon in modo strategico per una concorrenza agguerrita con titani della tecnologia come Microsoft Corporation (NASDAQ:MSFT) e Alphabet (NASDAQ:GOOG), che stanno entrambi avanzando vigorosamente nel settore dell’IA.

L’investimento di Amazon in Anthropic non solo rafforza la sua posizione nei servizi di cloud computing, ma sfrutta anche la sua forza nell’e-commerce e il suo solido flusso di cassa, consolidando ulteriormente la sua posizione tra i titoli growth più performanti.

Per approfondire le diverse attività di Amazon, il suo core business rimane forte, sostenuto dal fiorente segmento dell’e-commerce. Nel secondo trimestre, Amazon ha registrato ben 53 miliardi di dollari di fatturato dai negozi online e 32,3 miliardi di dollari dalle vendite di terzi su un totale di 134,4 miliardi di dollari di ricavi.

Inoltre, Amazon Prime, il suo programma di streaming video e di fidelizzazione popolare a livello mondiale con oltre 200 milioni di abbonati, insieme a Whole Foods, una catena di vendita al dettaglio acquisita nel 2017, e Amazon Web Services (AWS), che comanda il 40% del mercato del cloud computing, contribuiscono in modo significativo al suo potenziale di crescita.

Considerando la presenza di Amazon in questi diversi settori, il suo attuale rapporto P/E di 103,6X, che supera la media del settore, non lo classifica necessariamente come un titolo sopravvalutato.

Diversi fattori indicano le elevate aspettative future di Amazon. Il primo di questi è AWS, un importante motore di ricavi per l’azienda, che supera concorrenti come Alphabet (NASDAQ:GOOGL) e il servizio Azure di Microsoft. Amazon sta rafforzando in modo proattivo la sua posizione di servizio cloud con il supporto dell’intelligenza artificiale.

Andy Jassy, CEO di Amazon, sottolinea che il 90% della spesa globale per le tecnologie dell’informazione rimane non è ancora passato al cloud, sottolineando l’immenso potenziale di questo settore.

Nell’ambito dei negozi fisici, Whole Foods, pur essendo tra le prime 10 catene di negozi, detiene una quota di mercato relativamente modesta rispetto ai suoi rivali, il che indica un significativo spazio di crescita.

Inoltre, Amazon ha riportato utili positivi per il trimestre in corso, soddisfacendo gli investitori dopo la tendenza al ribasso dello scorso anno. I risultati del secondo trimestre hanno superato le aspettative, con un utile per azione (EPS) di 0,65 dollari, ben il 90% in più rispetto alle previsioni di InvestingPro. Anche il fatturato del secondo trimestre, pari a 134,4 miliardi di dollari, ha superato le aspettative del 2,3%.

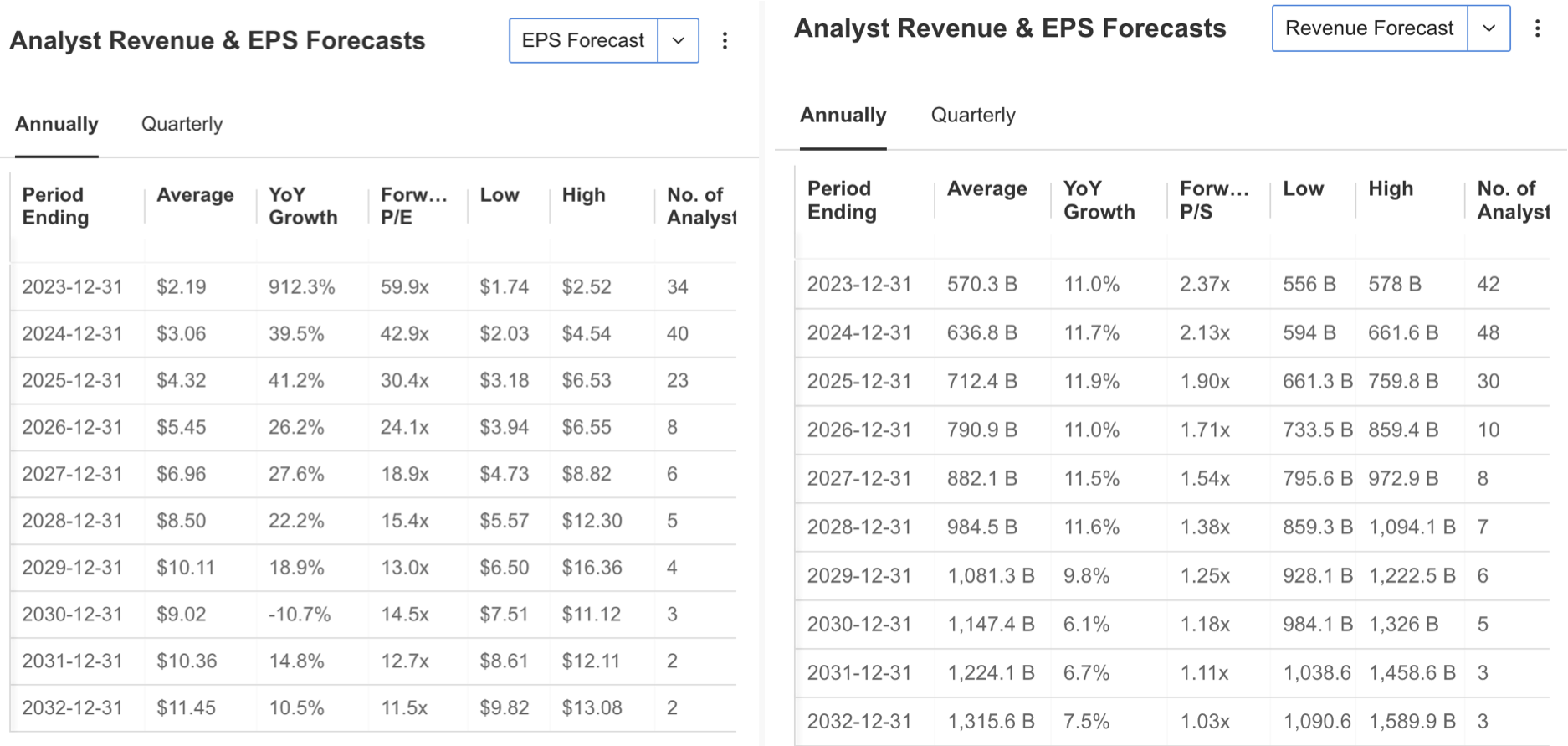

In vista del terzo trimestre, che dovrebbe essere annunciato il 26 ottobre, la performance di Amazon continua a riscuotere il favore degli analisti, che hanno rivisto al rialzo le loro previsioni in 24 casi. Le previsioni per l’EPS sono di 0,58 dollari e il fatturato trimestrale di 141,6 miliardi di dollari, mostrando una prospettiva positiva per il futuro dell’azienda.

Fonte: InvestingPro

Di conseguenza, per AMZN si prevede un EPS di 2,19 dollari entro la fine dell’anno, con un’enorme crescita annua del 912%, mentre il fatturato è stimato in aumento dell’11% a 570,3 miliardi di dollari all’anno. Gli analisti continuano a prevedere una crescita media dei fatturati dell’11% negli anni successivi, mentre l’EPS dovrebbe crescere a un tasso elevato ma più moderato.

Fonte: InvestingPro

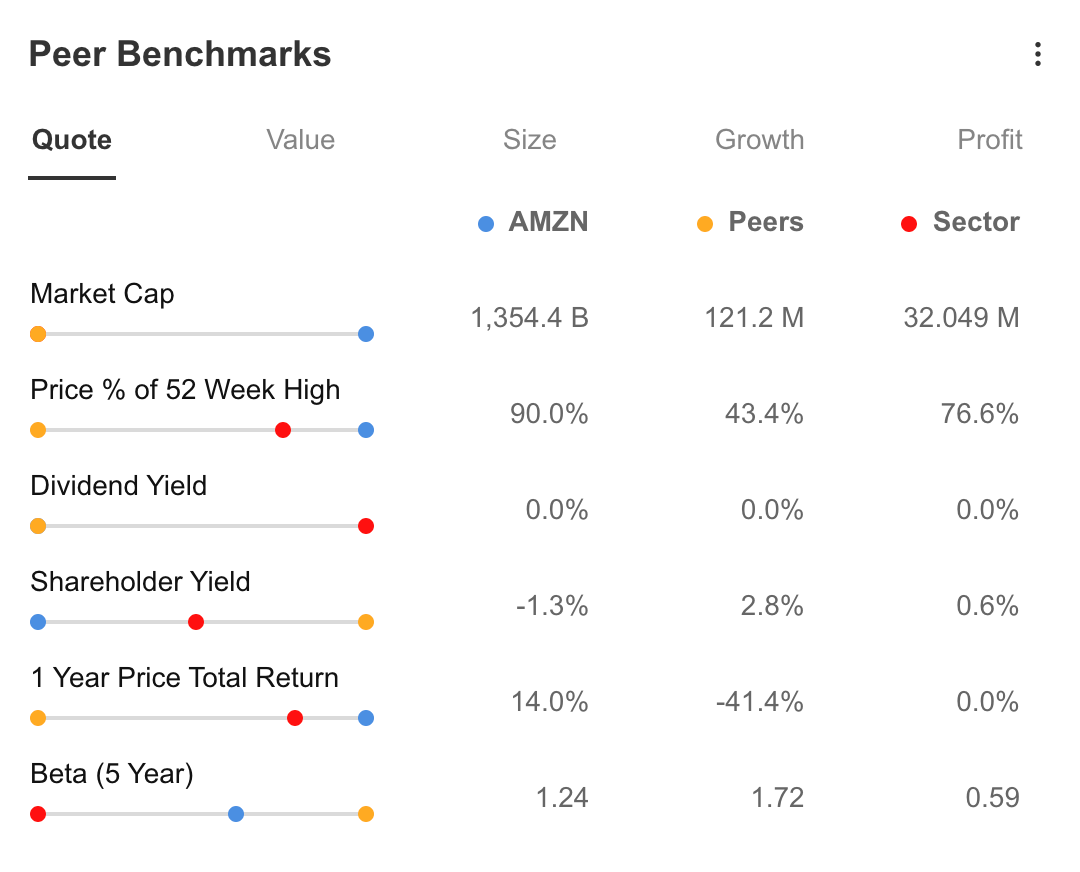

Se confrontiamo Amazon, un gigante con una capitalizzazione di mercato di 1.300 miliardi di dollari, con i suoi colleghi, possiamo notare che il prezzo delle sue azioni è vicino al 90%, mentre i suoi colleghi sono al 40% vicino al picco dell’ultimo anno. Anche se la mancanza di dividendi sembra essere un handicap per gli investitori a lungo termine, il rendimento medio annuo della società compensa questa situazione rimanendo positivo mentre i suoi concorrenti si muovono in negativo.

Sebbene Amazon mantenga un valore beta di 1,24, ancora inferiore a quello dei suoi concorrenti, possiede la capacità di reagire rapidamente ai cambiamenti del mercato.

Fonte: InvestingPro

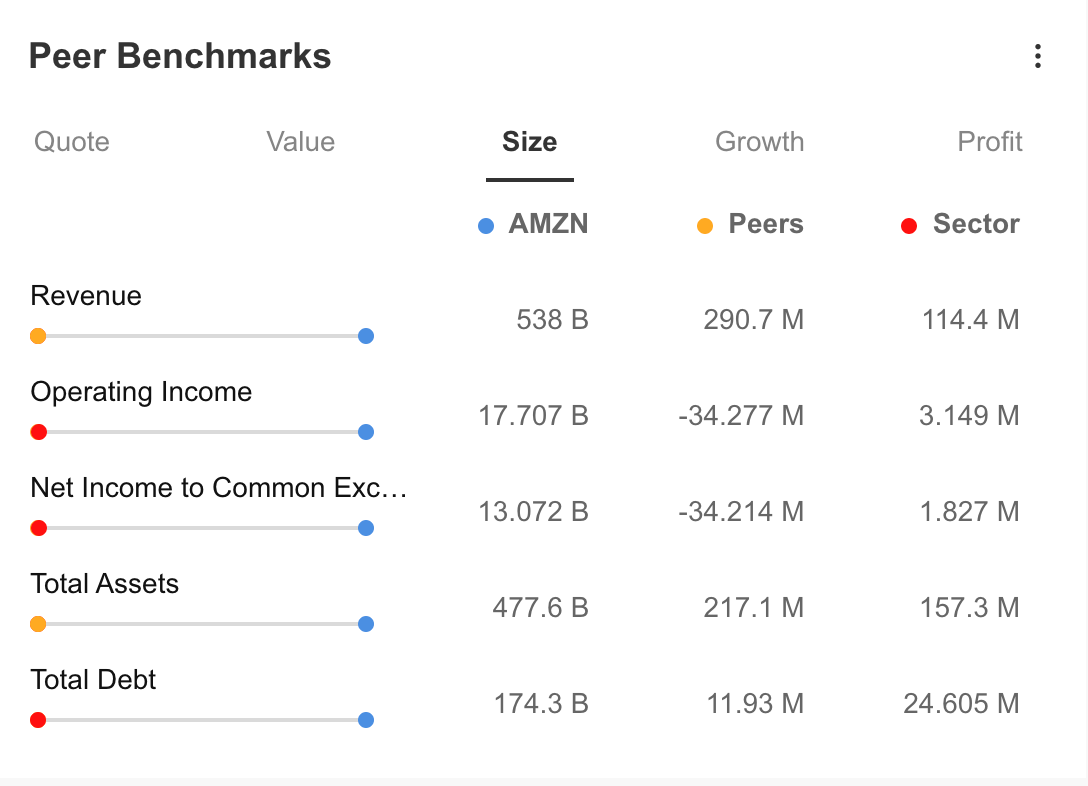

Tuttavia, Amazon ha un vantaggio rispetto ai suoi colleghi in termini di ricavi, attività totali e passività totali.

Fonte: InvestingPro

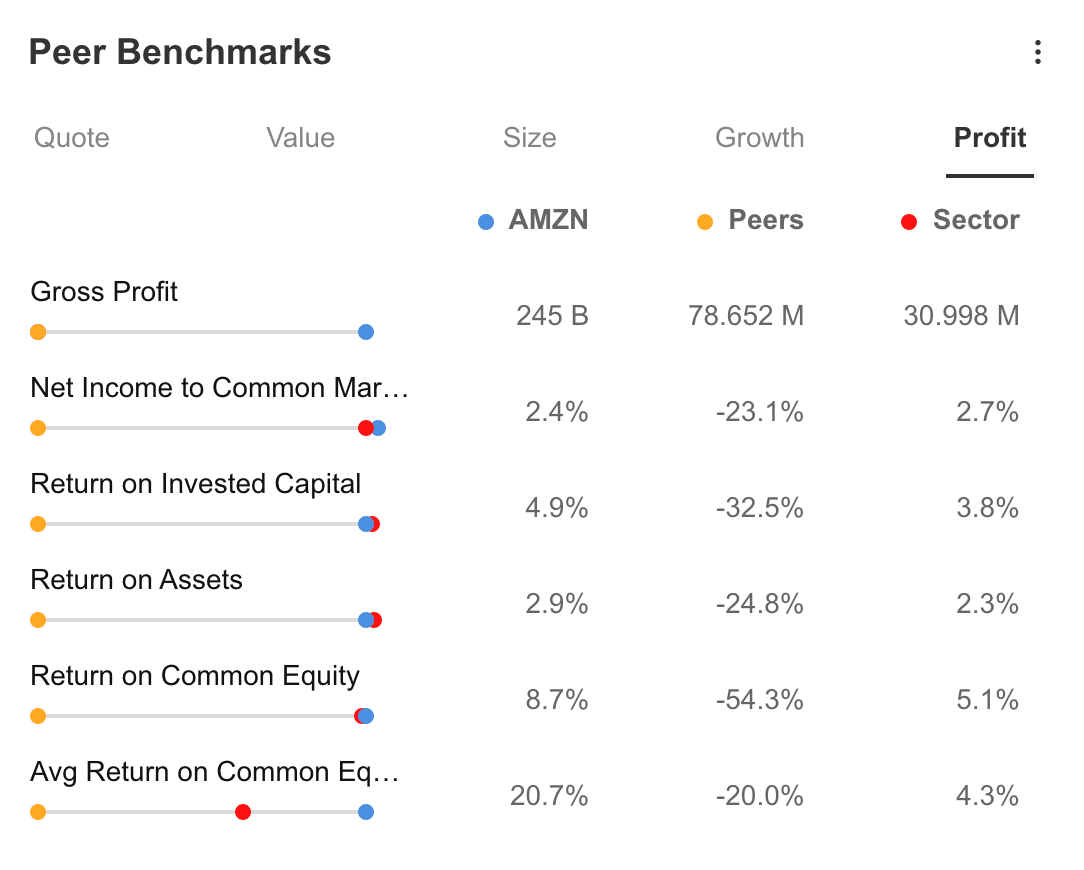

L’azienda si distingue per il suo elevato potenziale di crescita e per le sue voci di redditività.

Fonte: InvestingPro

I punti di forza e di debolezza di Amazon

I punti di forza di Amazon secondo InvestingPro:

I punti di forza di Amazon sono la robusta crescita dei fatturati, le aspettative di aumento degli utili e i promettenti rendimenti a lungo termine, oltre agli effetti positivi degli investimenti in attività ad alto margine e nell’intelligenza artificiale. Tuttavia, i suoi punti di debolezza comprendono l’assenza di distribuzione di dividendi, un elevato rapporto P/E, livelli di indebitamento consistenti e i costi sostanziali associati agli investimenti in corso che possono incidere temporaneamente sulla redditività.

Fonte: InvestingPro

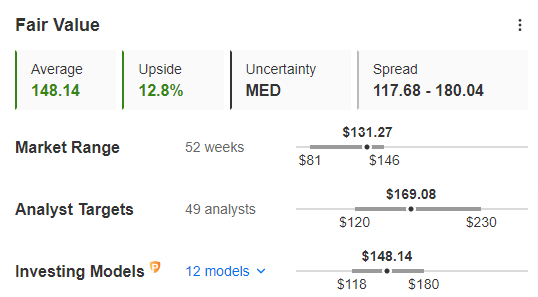

Alla luce dei dati attuali, l’analisi del fair value di AMZN stima il suo prezzo a 148 dollari secondo 12 modelli finanziari e con un’incertezza media. Di conseguenza, si può dire che AMZN si muove con uno sconto del 13%. Secondo 49 pareri di analisti, la previsione di consenso mostra che il titolo ha il potenziale per salire a 169 dollari.

Amazon: un punto di vista tecnico

After reaching an average of $140 last month, AMZN stock has lost momentum and moved sideways in the $130-$140 range for about two months.

Dopo aver raggiunto una media di 140 dollari il mese scorso, il titolo AMZN ha perso slancio e si è mosso lateralmente nell’intervallo 130-140 dollari per circa due mesi.

Il titolo Amazon ha subito una significativa fase di correzione nel 2022, in concomitanza con un rapido aumento dei tassi di interesse. Questa tendenza al ribasso si è protratta fino alla fine dell’anno, raggiungendo un minimo di 81 dollari. Tuttavia, il nuovo anno ha portato un aumento della domanda, che ha portato a una rapida ripresa.

Esaminando il movimento dei prezzi dal picco del 2021 al fondo del 2022, è evidente che il titolo ha trovato resistenza al livello di correzione chiave di Fib 0,618, che si trova a 145 dollari. Pertanto, 145 dollari è un punto di resistenza critico per AMZN.

A metà settembre il prezzo è rimbalzato su questo livello e la scorsa settimana un forte calo lo ha spinto al di sotto della linea di tendenza ascendente del 2023 e della media mobile a 50 giorni (MA). In particolare, la collaborazione di Amazon con Anthropic ha avuto un impatto limitato sul prezzo dell’azione.

Da un punto di vista tecnico, se AMZN riuscirà a superare il livello di 135 dollari durante il resto della settimana, potrebbe riprendere slancio verso l’alto, a patto di rompere la resistenza di 145 dollari. Questa mossa potrebbe potenzialmente innescare una spinta verso l’obiettivo dei 160 dollari nel breve termine.

Al contrario, è possibile una ritirata verso l’intervallo di 120 dollari nella regione inferiore. Appena sotto questo livello, la media mobile su 200 giorni funge da supporto primario a 110 dollari.

***

Nota: L’autore non possiede nessuna di queste azioni. Questo contenuto, preparato a scopo puramente didattico, non può essere considerato un consiglio di investimento.