Molti media stanno descrivendo il passaggio della Federal Reserve ad un inasprimento della politica monetaria, annunciato la scorsa settimana, come una svolta, una bella parola che suona molto meglio rispetto all’espressione “aver preso un granchio”.

I critici si chiedono se effettivamente ci sia stata una svolta per risolvere il problema dell’inflazione in rapido aumento. Anche se il Federal Open Market Committee ha deciso, durante il suo vertice, di accelerare il suo tapering estremamente lento, questo continua ad essere lento, con la Fed che continua a comprare miliardi di bond ogni mesi nonostante il netto aumento dei prezzi.

Il Wall Street Journal suggerisce persino che il Presidente della Fed Jerome Powell creda ancora che l’inflazione sia transitoria, anche se non userà più questa parola viste le numerose critiche.

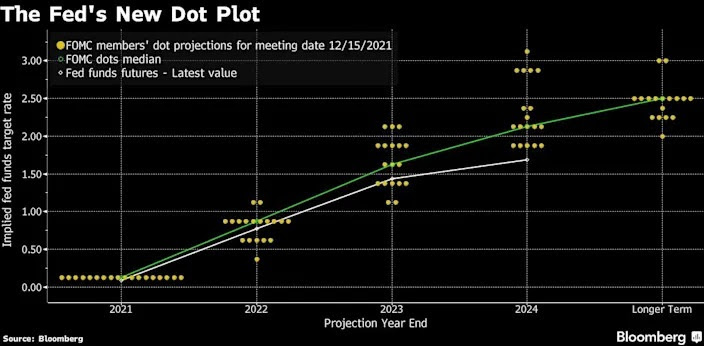

Chi parla di svolta si basa sul grafico dot-plot da cui emerge che la maggior parte dei membri del FOMC ora stimano tre aumenti dei tassi il prossimo anno, quando invece non molto tempo fa non se ne aspettavano neanche uno.

Fonte: Bloomberg

Questo è il grafico dot-plot, contenuto nella Sintesi delle proiezioni economiche (SEP) che viene pubblicata ogni trimestre e al quale, secondo Powell, non dovremmo dare molta importanza.

La Fed non si è esattamente coperta di gloria nel 2021. Pur volendo considerare il cambiamento annunciato la scorsa settimana di mettere fine agli acquisti di bond a marzo un passo significativo, tutto questo ricorda dolorosamente il dietrofront del 2019, quando la Fed aveva cambiato idea sul rialzo dei tassi di interesse ed aveva cominciato gradualmente ad abbassare l’obiettivo dei fondi Fed fino all’arrivo del COVID-19, con i policymakers che l’hanno ridotto vicino allo zero, dove è poi rimasto.

L’allora Presidente Donald Trump aveva spinto la Fed a cambiare idea e la banca l’aveva fatto, ammettendo che forse era stata troppo cauta. Successivamente, la Fed ha cambiato la sua politica, promettendo che in futuro non avrebbe alzato preventivamente i tassi per un’inflazione troppo alta.

L’idea che un’inflazione al 6,8% arriverà ad un livello tollerabile sopra l’obiettivo del 2% della Fed sta diventando quasi ridicola, per quanto ci siano aumenti dell’occupazione.

Anche l’idea che la Fed sia politicamente indipendente comincia a venire meno. Per qualche strana coincidenza, la svolta di Powell ad una posizione più interventista è arrivata durante il primo vertice di politica monetaria dopo la sua conferma al secondo mandato.

Possono esserci state delle buone ragioni per confermare Powell, ma sicuramente non è stato perché sta facendo un ottimo lavoro. Kevin Warsh, membro del consiglio dei governatori della Fed dal 2006 al 2011, è stato molto critico circa la politica della Fed la scorsa settimana, dandole la colpa dell’attuale inflazione:

“Il rischio di una spirale inflazionaria sorge quando i policymaker prima negano il problema e poi ne trovano la colpa altrove. L’inflazione diventa intrinseca nel processo di formazione del prezzo quando la banca centrale agisce in ritardo o con poca convinzione. Ad oggi, la Fed ha fatto da facilitatore”.

Massima attenzione o errato atteggiamento di attesa

I difensori della Fed dicono che i policymaker stanno agendo con la dovuta massima attenzione ricalibrando in base ai dati economici. Ne è un esempio l’apologia della scorsa settimana della Presidente della Fed di San Francisco Mary Daly, storica “colomba” ora d’accordo con l’idea che gli aumenti dei tassi di interesse dovranno arrivare l’anno prossimo, ma che afferma che la Fed ha agito saggiamente e che ora si trova “in una buona posizione”.

“La cosa più importante dell’essere in una buona posizione è avere scelta. E potremo scegliere di alzare i tassi di interesse più velocemente di quanto indichi la SEP al momento, o più lentamente rispetto alla media della SEP, o di fare esattamente quello che dice la SEP”.

La sua tesi è che un inasprimento “prematuro” della politica avrebbe rallentato l’economia (il che, ovviamente, è proprio quello che dovrebbe fare). La questione è capire quando questa misura sia prematura o tempestiva.

Mickey Levy è un economista statunitense che lavora per la divisione mercati capitali a New York della banca tedesca Berenberg. Secondo lui, l’atteggiamento di attesa sposato da Daly ed altri membri del FOMC è un errore, perché l’inflazione non se ne andrà da sola e richiede un intervento immediato.

“I problemi di approvvigionamento hanno chiaramente fatto salire i prezzi, ma la robusta crescita della domanda aggregata causata dall’eccessivo stimolo monetario e fiscale è stata la fonte principale dell’inflazione. Le limitazioni delle filiere alla fine spariranno. I policymaker non possono aspettare per moderare l’enorme stimolo monetario e fiscale”.

Levy è membro dello Shadow Open Market Committee, un gruppo indipendente di economisti che, come suggerisce il nome, si pone in opposizione alla controparte ufficiale. Levy chiede al FOMC di cominciare ad alzare i tassi durante il prossimo vertice, a gennaio. “Il mercato azionario potrebbe scendere in reazione, ma rinviare la normalizzazione della politica monetaria potrebbe minare la sostenibilità di una sana crescita economica”, spiega.

L’indice sui prezzi al consumo a novembre ha toccato il 6,8%, il massimo in 39 anni, e l’indice sui prezzi alla produzione è arrivato al 9,6%, il massimo storico. I dati non indicano una buona performance della Fed nel 2021 e non offrono prospettive rosee per il 2022.