L’economia non è sempre determinante nelle elezioni presidenziali degli Stati Uniti, tranne quando lo è. Si pensi a Herbert Hoover nel 1932 e a George H.W. Bush nel 1992. Ognuno di loro ha perso la presidenza contro uno sfidante principalmente a causa dell’economia. Le condizioni attuali sono molto meno estreme, ovviamente. In effetti, secondo una serie di parametri, l’economia sembra relativamente solida. Ma ci sono anche molte sfide in corso, per cui è discutibile quanto l’economia influenzerà i risultati del 5 novembre e quale candidato ne trarrà i maggiori benefici.

È sicuro che l’economia sarà in qualche misura un fattore, il che sottolinea il fatto che ci sono ancora due serie di dati da pubblicare prima che gli elettori scelgano il nuovo presidente. Ci sono decine di dati in programma da qui al 5 novembre, ma da un punto di vista politico l’elettore medio si concentrerà probabilmente solo su due: l’inflazione e il dati sul mercato del lavoro. Concentriamoci sulle proxy di ciascuno di essi che probabilmente riceveranno la maggiore attenzione nei circoli politici: l’indice dei prezzi al consumo (IPC) e il tasso di disoccupazione:

- 6 settembre: rapporto sulla disoccupazione/pagamenti di agosto

11 settembre: IPC di agosto - 4 ottobre: disoccupazione/stipendi di settembre

10 ottobre: IPC di settembre

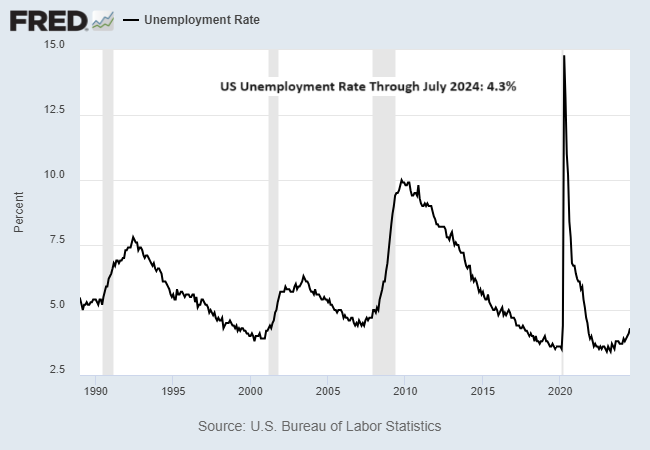

Un rapido esame del tasso di disoccupazione mostra che il brusco calo post-pandemia ha recentemente lasciato il posto a un aumento persistente, ma finora lieve, per gran parte dell’anno.

L’attuale tasso di disoccupazione del 4,3% a luglio è basso rispetto agli standard storici, ma la tendenza non è più favorevole. Ciò implica che i prossimi due aggiornamenti potrebbero mostrare un ulteriore aumento del tasso di disoccupazione in vista delle elezioni.

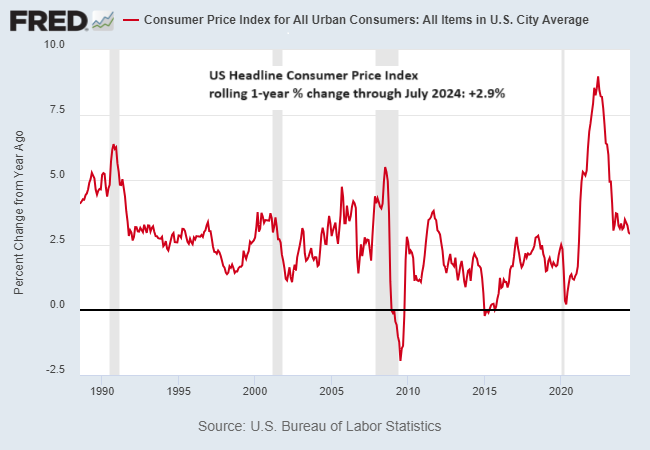

Il trend dell’inflazione statunitense, invece, traccia un profilo più incoraggiante, registrando un calo continuo dopo il picco del 2021-2022. A luglio l’IPC è sceso a un ritmo del 2,9% su base annua, il più basso da oltre tre anni. Tuttavia, mentre il tasso di inflazione è sceso bruscamente, i livelli dei prezzi nel complesso sono ancora relativamente alti dopo la recente impennata dell’inflazione.

Di conseguenza, la domanda che si pone agli analisti politici è la seguente: La recente disinflazione dominerà la percezione degli elettori il giorno delle elezioni? Oppure la precedente impennata dell’inflazione oscurerà ancora l’opinione collettiva il 5 novembre?

La distorsione da recency bias è un fattore chiave dell’economia comportamentale e quindi le prossime due tornate di dati economici potrebbero avere un’influenza cruciale sulle elezioni.

Potremmo dire che gli elettori sono ancora dipendenti dai dati, così come i candidati.