Mini rally o l’inizio del rimbalzo? Dopo il forte rialzo di luglio e il crollo di agosto e settembre, gli investitori temono un altro fuoco di paglia.

Analizziamo le ragioni per essere positivi e quelle per essere negativi, guardiamo quanto sono durate le crisi in passato e i consigli migliori per intervenire e proviamo, infine, a definire delle strategie di investimento.

La benzina sul fuoco che ha alimentato l’ultimo rally è nota: attese, o forse desiderata, degli investitori di banche centrali più morbide, dati macro Usa in lieve calo, segno che le politiche della Fed stanno centrando l’obiettivo, la necessità di evitare il punto di rottura, oil e materie prime in ripresa e bond che tirano il fiato.

Motivi per essere positivi

Analizziamoli brevemente uno ad uno. Banche centrali più morbide, dopo la Banca d’Inghilterra anche la Banca centrale australiana ha alzato i tassi meno delle attese, quasi a indicare, rialzi sì ma senza fare troppo male all’economia. Ieri è stato il numero uno della Banca centrale francese e membro della Bce, François Villeroy, a dichiarare: “Aumenteremo i tassi di interesse quanto necessario per ridurre l’inflazione core”.

Non è un piccolo dettaglio, parlare di inflazione e inflazione core. In Europa l’inflazione è al 10% quella core, che esclude soprattutto i costi energetici, al 4,8%. I prezzi dell'energia, a breve, nel confronto tra dicembre 2022 su dicembre 2021 dovrebbero quasi azzerare il proprio effetto sull’inflazione.

Finalmente le cattive notizie

Sì, ormai è così da anni, le brutte notizie sono belle notizie in Borsa, perché? Perché le banche centrali potrebbero essere più morbide. E dagli Stati Uniti sono arrivate cattive notizie. L’indice Ism manifatturiero ha segnato un rallentamento paragonabile, per rapidità, al marzo 2020, in pieno Covid. E, ancora, il dato sulle nuove offerte di lavoro ad agosto, sempre in Usa, sono scese a 10,1 milioni in netto calo dagli 11,088 stimati dagli economisti. Dati in calo, è vero, ma anche a livelli non preoccupanti, l’Ism a 50,9 punti e non 52 come atteso, è sempre sopra la soglia dell’espansione e il calo dell’offerte di lavoro porta il rapporto tra offerte di lavoro e persone in cerca di occupazione a 1,7, dal due precedente. Ma è sempre un rallentamento da leggere come l’effetto della dieta imposta dalla Fed all’economia Usa con il rialzo dei tassi, la bilancia indica che qualche kilo di troppo si sta perdendo.

Il punto di rottura

Nel week end, Credit Suisse ha lasciato i mercati con il fiato sospeso, i cds, ovvero i credit default swap, assicurazioni per coprirsi dal rischio di default della banca, sono schizzati sulle voci di difficoltà a trovare liquidità. Il forte rialzo dei tassi, la minore liquidità sul mercato (si calcolano circa 7mila miliardi in meno a livello mondiale per l’aggregato M2, moneta o quasi moneta, da quanto la Fed ha invertito rotta). A qualcuno, forse un po’ fantasioso, ma con buona memoria, sarà sicuramente riapparso lo spettro Lehman Brothers. Allora la Fed salvò Merril Lynch e lasciò fallire Lehman.

La situazione oggi è sicuramente meno pericolosa e la causa ovviamente diversa, allora legata alla bolla dei mutui subprime, ma il problema è stato l’effetto domino successivo. Molte banche avevano posizioni, derivati, cambi, trading ecc aperte con Lehman e il suo fallimento ha contagiato il sistema finanziario, con quello che poi è successo.

Ora le banche centrali sanno bene che è meglio evitare situazioni simili, anche se in scala ridotta a costo di salvare chi non se lo è meritato.

Situazione meno pericolosa ma molto spiacevole, si stava creando sui fondi pensioni inglesi con il crollo del Gilt, il bond governativo inglese e in pancia con quote copiose nei fondi inglesi, che ha visto l’intervento della Banca d’Inghilterra per sostenere l’obbligazione governativa.

Di fronte a questi casi, i mercati si sono convinti che, un conto è combattere l’inflazione, un altro è scatenare una crisi finanziaria, punto di rottura che appunto le banche centrali non vogliono superare.

Oil

I rumors parlano di un taglio di produzione in discussione all’Opec+ di 2 milioni di barili giorno e non più di un milione. Forte rialzo del greggio che ha portato a un buon rimbalzo di uno dei settori con buon peso sui mercati, quello petrolifero.

Le brutte notizie

Tutto questo può bastare a adombrare per sempre le brutte notizie che hanno portato ai cali che ben conosciamo? Facciamo lo stesso percorso, andiamo a vedere le cattive notizie.

Inflazione alle stelle (10% in Europa), tensioni geopolitiche come non si vedevano da decenni con l’annuncio di annessione dei territori Ucraini alla Russia, tassi in fortissimo rialzo, dollaro schiacciasassi, timori di una recessione alle porte e crisi energetica, mentre i governi cercano di placare il malcontento generale con enormi piani per tagliare le bollette alimentando altra inflazione.

Si, mi sarò dimenticato qualcos’altro ma non importa.

Questa è la situazione mentre, in molti continuano a consigliare di acquistare azioni perché i mercati nel lungo periodo sono sempre saliti. Il problema è che lo consigliano da mesi e in portafoglio le perdite si fanno sentire, fanno molto male per chi non ha finanze infinite! Passiamo con l’analizzare cos’è successo con le crisi passate e infine cerchiamo delle possibili strategie.

Cosa è successo nelle crisi passate

In media, ci insegna Cfo Sim, i cali di Borsa sono durati 11,1 mesi, con le statistiche si accorgevano di una recessione con circa 6 mesi di ritardo e i mercati iniziano la risalita tre mesi prima della fine della recessione. Insomma, facendo i conti, se tutto si dovesse ripresentare come prima, dovremmo riprendere ad acquistare azioni a marzo 2023.

Noi, come moltissimi altri, crediamo che il mondo non si ripresenta sempre uguale a sé stesso e, siamo convinti, che questa crisi sia particolare. Tanti shock, tutti insieme, che non si esauriranno nel breve. Se davvero dobbiamo andare a guardare le statistiche allora dobbiamo farlo bene, ci accorgeremmo che le crisi, non sono mai durate lo stesso tempo (e questo è già di per sé un dato statistico), ognuna è stata differente dalle altre, la più lunga (recente) è quella delle dot.com durata oltre 7 anni, quella, brevissima del Covid, definita spesso a V, solo 4 mesi. Questa sarà ad U.

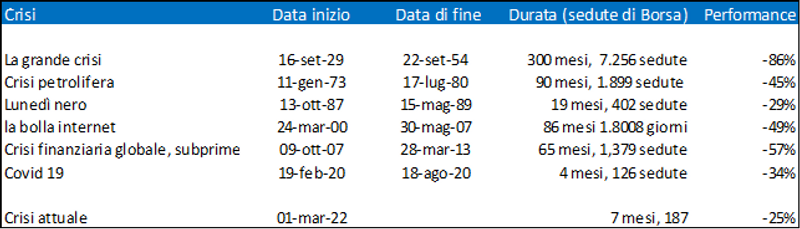

Siamo andati ad analizzare le ultime maggiori crisi, abbiamo escluso quelle minori.

Da questa tabella emerge che la durata media di una crisi è di 94 mesi, tolti i casi estremi 65, tutt’altro che poco, con una perdita media del 50% (togliendo gli estremi del 46%).

La crisi attuale, misurata sempre sull’S&P500, dura dal primo marzo con una profondità del -25% (senza contare l’inflazione).

Ogni crisi è diversa e questa, in particolare, ha coinvolto tutti gli asset e tutte le aree geografiche: obbligazioni -25% a livello globale, azioni, beni rifugio come oro, valute (ad eccezione del dollaro) tutte in calo, così come le Borse, eccezione e per alcuni grandi produttori di materie prime (Brasile +19%, Cile 11%, Venezuela, Emirati Arabi, Quatar, si salvano vicino la parità l’Indonesia e India).

A differenza del passato, le banche centrali non possono risolvere la situazione stampando moneta, anzi sono “causa” del problema, obbligate ad alzare i tassi, mentre si aggiungono tensioni geopolitiche e i colli di bottiglia alla produzione. Raramente si erano visti tanti shock tutti insieme nelle crisi passate.

Guardando la durata di tutte le crisi passate, si comprende che comprare sempre per molti mesi non è una possibilità per tutti, soprattutto dopo un -25% e forse con altre sofferenze in portafoglio. Una via proposta è quella di frazionare i pacchetti d’ingresso in molti mesi, ma non quei pac (piani di accumulo) che sentiamo ripeterci tutti di 12 - 18 mesi, la soluzione è qualcosa di molto più lungo.

Quando intervenire?

Avrete sentito, saggiamente, dire che azzeccare i minimi e i massimi in Borsa è impossibile, ma ancora più difficile è prendere il tempo giusto, anche se un vecchio detto recita: il timing in Borsa è tutto.

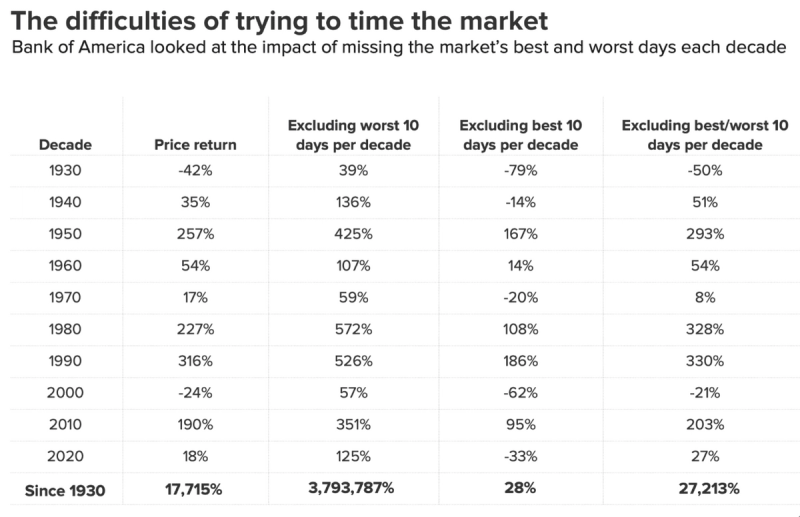

A cercare di esplicitare con dei numeri questa banale verità, ci ha pensato Bank of America (NYSE:BAC). Analizzando i dati dal 1930 al 2020 emerge che, se un investitore fosse stato fuori dal mercato (non aveva alcuna esposizione) nei 10 giorni migliori per decennio dell'S&P 500, i rendimenti totali sarebbero stati significativamente inferiori al rendimento rispetto agli investitori che invece erano investiti. Bank of America ha calcolato che, perdersi i 10 giorni migliori dell’anno, che non sappiamo quando saranno, dal 1930 al 2020 avrebbe portato a un rendimento totale del 28% contro il 17.715%.

Ovviamente, funziona anche un'operazione di segno opposto, la statistica ci mostra performance stratosferiche per quegli investitori che abbiano correttamente definito i dieci giorni peggiori di ogni decennio. Se togliessimo le 10 peggiori sedute di ogni decennio, dal 1930 al 2020 il risultato sarebbe un + 3.793.787%. Infine, escludendo i 10 giorni peggiori e migliori si sarebbe registrato un guadagno del 27.213%.

Sapere quali siano questi giorni è certamente più difficile che vincere all’enalotto, dunque il consiglio di tutti, Bank of America compresa è rimanere sempre investiti anche se dovesse capitarvi di stare per 10 anni a guardare un portafoglio in rosso.

Bank of America ha osservato che il semplice investimento a lungo termine può essere una "ricetta per evitare le perdite" dato che i rendimenti a 10 anni per l'S&P 500 sono stati negativi solo il 6% delle volte dal 1929. Strategie: Buffet

Strategie: Buffet

Ora tutte queste statistiche servono e, ormai tutti i siti finanziari, e le banche ce le propinano in continuazione. Se avete un buon promotore finanziario, con un po’ di esperienza, avrete notato che non vi consiglia semplicemente di investire sempre. Ma diversifica, fa ruotare il portafoglio, prenderà anche qualche rischio, porta a casa i rendimenti e soprattutto vi fa anche tante domande personali. E sapete perché? Perché nessuno ha la possibilità di investire per 90 anni o 120 come mostrano tutte le statistiche, o vuole e può permettersi, di vedersi il portafoglio in rosso per 5 anni, e ricordo, spesso queste statistiche non contano l’inflazione.

I buoni investitori sanno bene che centrare il timing è difficilissimo, o meglio impossibile, ma sanno anche che il timing è tutto e dunque spesso una buona soluzione è nel mezzo.

Questa crisi dura da un buon -25%, già concentrarsi sulla performance e non il tempo, è buona cosa. E in passato le crisi sono andate un po’ oltre di questo -25%. Secondo aspetto, selezionare l’asset, non è un caso che il portafoglio di Warren Buffett privilegi le società con forte cash flow, ottimo posizionamento sul mercato, solidità patrimoniale ecc.

La tabella mostra le prime sei partecipazione per peso nel portafoglio della Berkshire Hathaway di Buffett

Apple (NASDAQ:AAPL) da inizio anno perde il 17%, ma compensando con il dollaro fortissimo e il dividendo il risultato rimane positivo e sicuramente è meglio del -28% del Nasdaq o -20% dell’S&P500.

Bank of America registra un -27%, American Express il -11%, Chevron il +34%, Coca Cola (NYSE:KO) il -4,1%, Kraft il -4%.

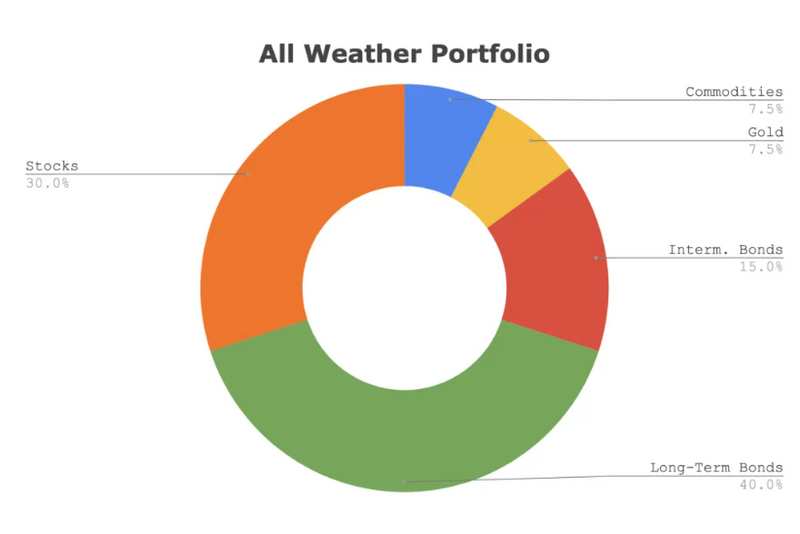

Il portafoglio All Weather di Ray Dalio

Anche il fondo per tutte le stagioni, All Weather Portfolio, di Ray Dalio, secondo cui, ricordiamolo lo ha dichiarato qualche giorno fa, l’S&P 500 può perdere fino un altro 20% con i tassi al 4,5%, si salva grazie al dollaro ( i bond a lungo e medio termine suggeriti sono in dollari). La nostra view

La nostra view

Noi crediamo, come tutti, che sia impossibile prendere i 10 giorni migliori e peggiori, ma questa non deve essere la scusa e non ci deve esimere dal non prendere delle posizioni. Anzi siamo chiamati a prendere delle posizioni, a dire la nostra esporci ai rischi che questo comporta, se vogliamo fare la differenza.

Dall’altro lato, attenzione a non cadere nel solito trabocchetto, si sale o si scende? Compra o non compra, rimanere liquido o investito. Perché al di là della nostra o visionedi altri su cosa faranno i mercati, ci sono soluzioni di investimento intelligenti, che in questo periodo particolare di Borsa, ci permettono di dribblare la risposta e trarre comunque vantaggio, in grado adattarsi meglio di altre soluzioni alla situazione che stiamo vivendo, perché sfruttano tassi e volatilità elevati dando un piccolo rendimento in caso di ribasso dei mercati o moltiplicando con una leva di 1,7 volte, in caso il rialzo.

La nostra visione è che non abbiamo raggiunto i minimi. Che le crisi, quelle vere, hanno segnato cali più importanti del 25%, che mancano ancora due elementi classici per una crisi: la perdita di posti di lavoro (in occidente o in oriente, con la deglobalizzazione dovremmo guardare anche ad oriente) e soprattutto mancano i tagli delle stime da parte di molte società quotate (profit warning), legati alla perdita del potere di acquisto dei consumatori.

Una soluzione di investimento

Ora, da tempo diciamo che, in uno scenario come questo, ci sono delle soluzioni per non cadere nel tranello di chi ci dice di investire sempre, qualsiasi cosa succeda, o quelli che ci dicono di prendere il timing esatto.

E’ quello di sfruttare i tassi elevate e la volatilità. Come? Non scommettendo quando il mercato invertirà rotta e nemmeno per quanto tempo ancora scenderà, ma guadagnando comunque nelle due direzioni.

A realizzare una soluzione concreta è stata Marex Financial, il certificate con sottostanti Enel (BIT:ENEI) ed Intesa passa di mano a 935 euro e verrà rimborsato comunque a 1.000 euro a scadenza, anche in caso di ribasso dei sottostani dal livello iniziale.In caso di rialzo, invece a scadenza, rimborserà 1.000 euro moltiplicato per 1,7 volte la performance del sottostante peggiore.

Di seguito una tabella che mostra le caratteristiche del prodotto aggiornate al 5 ottobre 2022.

Facciamo un esempio concreto: se a scadenza, Intesa Sanpaolo (BIT:ISP) avrà guadagnato il 60% dal livello iniziale e Enel il 50%, (solo a febbraio Intesa passava di mano a 2,85 euro e Enel arriva da 9 euro dello scorso anno) il rimborso sarà 1.850 euro.

Vediamo come ci si arriva: la peggior performance è quella di Enel e il certificate verrebbe rimborsato con una performance del 50% di Enel per 1,7 volte, dunque 85% meglio di quella 1 a 1 di Intesa Sanpaolo.

La forza di questa struttura è che il certificate non mette alcun tetto di massimo guadagno, come invece lo impongono in genere i capitali protetti ma, anzi, premia l’investitore moltiplicando per 1,7 volte la performance del secondo peggiore sottostante.

Siamo andati a vedere cosa è successo in passato ed è emerso che Enel e Intesa hanno una correlazione positiva del 63%, cosa significa? Sempre a livello teorico, un rialzo di Intesa Sanpaolo del 10%, si dovrebbe tradurre con un +6,3% di Enel, almeno così è stato in passato. Difficilmente Enel è andata in una direzione opposta di Intesa.

Non sappiamo cosa succederà nel breve ma Enel, dal primo gennaio 2021, ha perso il 55% e per recuperare deve guadagnare più del 100%, Intesa SanPaolo dai massimi dell’11 febbraio 2022, prima dello scoppio della guerra, perde il 40% e per recuperare dovrebbe guadagnare il 98%.

Dalla teoria alla pratica

Ci dicono tutti di rimanere sempre investiti, anche se i ribassi dureranno diversi anni, perché è impossibile capire quali sono i momenti di minimo e di massimo.

La nostra soluzione è un'altra, un prodotto che in caso di calo ci protegge con un minimo di rendimento e in caso di rialzo moltiplica le performance per 1,7 volte, senza vincolarci a un tetto di massimo guadagno.

Nessun scommessa su quando finirà e come la crisi, o sul timing perfetto, ma una leva in caso di rialzo e una protezione totale con un piccolo guadagno in caso di ulteriori ribassi.

Questa è una delle tante soluzioni.

L’analisi di fondo rimane che, se non conosciamo i minimi e i massimi, se non sappiamo nemmeno quanto durerà la crisi, ma sappiamo che il mercato ha già perso il 25%, allora la soluzione più pratica ci sembra quella di utilizzare dei prodotti che ci fanno guadagnare, anche in caso di ribasso dei sottostanti con protezioni profonde, senza dover cadere nel tranello di azzeccare timing perfetto di quando arriverà l'inversione.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Quanto durerà la crisi e come approfittarne

Pubblicato 05.10.2022, 21:56

Quanto durerà la crisi e come approfittarne

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2024 - Fusion Media Limited. tutti i Diritti Riservati.