- I settori difensivi sono tornati alla ribalta venerdì, insieme al tonfo dei rendimenti

- Gli investitori cercano un altro catalizzatore per mantenere i massimi storici

Venerdì si è registrata un’altra serie di record sui mercati, con gli indici Dow Jones Industrial Average e S&P 500 che hanno segnato nuovi massimi di chiusura, sebbene durante dei ridotti scambi estivi. Si è trattato della 48esima chiusura da record per l’indice SPX dall’inizio del 2021. I recenti rally sono stati alimentati dal Reflation Trade, ma non è chiaro se ci sia abbastanza slancio affinché l’attuale paradigma dei mercati continui a spingere su i titoli azionari nella settimana in apertura.

Probabilmente dipenderà dai dati di questa settimana sulle vendite al dettaglio USA e dai verbali del FOMC, che riveleranno il pensiero della banca centrale circa l’eventualità che l’economia sia abbastanza forte perché la Federal Reserve riduca il suo programma di acquisto di bond.

Anche i Treasury hanno visto un’accelerata dopo il dato sul sentimento dei consumatori del Michigan di venerdì che ha rivelato uno dei cali maggiori mai visti, al minimo di quasi un decennio per l’indice. I rendimenti in calo hanno pesato sul dollaro, spingendo invece l’oro. Tuttavia, il biglietto verde più debole non ha impedito al greggio di proseguire la discesa.

Perché gli investitori dovrebbero aumentare le scommesse sui Treasury rifugio, pur incrementando le posizioni sugli asset rischiosi, comprando i titoli azionari più costosi della storia? L’indizio chiave potrebbe essere ottenuto dai settori che hanno trainato questo rally.

Record consecutivi, investitori preoccupati, scambi estivi ridotti

L’indice S&P 500 ha registrato il quarto record consecutivo. Tuttavia, l’indice di riferimento ha segnato questo record con un aumento di meno dello 0,2% in scambi pressoché invariati nell’ultimo giorno della scorsa settimana, per di più con un buco dei prezzi, che ricorda le inversioni a isola (Evening Stars nelle candele giapponesi).

Significativamente, i settori difensivi hanno trainato il rally: prodotti di consumo, con +0,8%; utenze, con +0,7%. Il settore sanitario è salito dello 0,6%. Tra i tiratardi troviamo i titoli energetici, crollati dell’1,2%, seguiti dai finanziari, con -0,75%. Gli industriali sono scesi dello 0,3%, così come i beni di consumo voluttuari.

È stata una settimana deludente, sebbene l’indice SPX abbia segnato nuovi record. In effetti, tutto sommato, l’indice è salito solo dello 0,7% sui cinque giorni di scambi della settimana precedente.

Anche se i settori che vanno meglio durante la crescita economica, o Reflation Trade, hanno trainato la corsa su base settimanale (con in testa i materiali, +2,75%, e i finanziari, comprese le banche che vedono un aumento dei profitti in un contesto di tassi di interesse più alti, balzati dell’1,9%), è evidente il nervosismo degli investitori: i prodotti di consumo, difensivi, sono schizzati del 2,2% sulla settimana, mentre le utenze hanno visto un’impennata dell’1,8%.

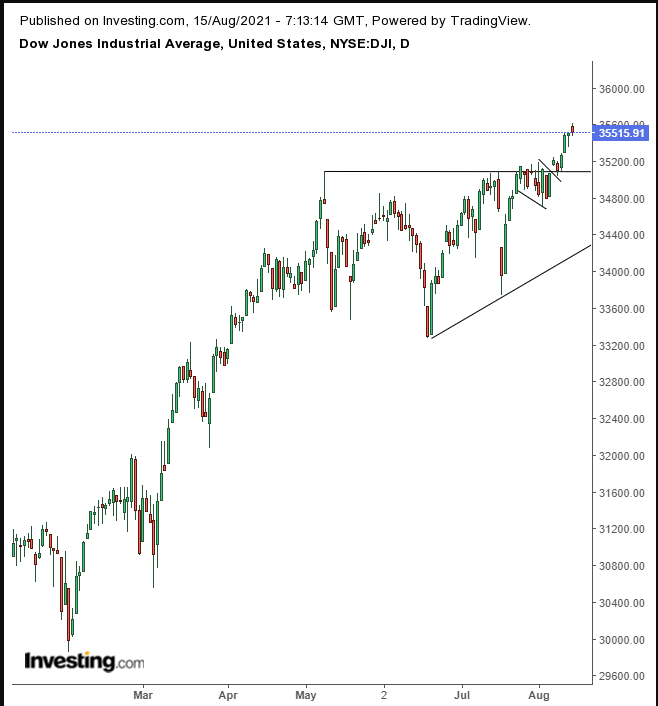

Sebbene il Dow Jones abbia segnato solo +0,04% venerdì, è stato sufficiente affinché l’indice a mega-capitalizzazione registrasse ufficialmente la quarta chiusura da record consecutiva, in una settimana in cui l’indice di riferimento da 30 componenti ha visto un rialzo dello 0,9%. Malgrado il prezzo abbia chiuso ben lontano dai massimi di venerdì, cancellando quasi ogni rialzo, complessivamente il grafico del Dow sembra decisamente più solido rispetto a quello dell’indice S&P 500.

Il Dow di recente ha completato una flag discendente, rialzista dopo il precedente balzo. Il pattern di continuazione è stato lo strumento che i tori hanno usato per completare un pattern rialzista ancora più grande: un triangolo ascendente.

L’indice NASDAQ Composite è rimasto pressoché invariato venerdì, con un rialzo dello 0,04%, mentre su base settimanale l’indice legato al settore tech segna -0,1%.

L’indice di riferimento potrebbe aver completato un cuneo ascendente, ribassista dopo il balzo del 13% in sole sette settimane. La psicologia alla base del pattern è la delusione dei trader, basata su aspettative irrealistiche di persistenti ritorni solidi.

L’indice a bassa capitalizzazione Russell 2000, focalizzato a livello nazionale, ha visto una performance deludente venerdì. È stato l’unico importante indice statunitense in rosso, sceso dell’1%, con il selloff proseguito per il secondo giorno. L’indice di riferimento è sceso anche sulla settimana, con -1,1%. In effetti, potrebbero esserci altri problemi all’orizzonte per l’indice.

Il Russell 2000 al momento è l’unico importante indice a non aver registrato un record da marzo. Si sta muovendo lateralmente.

Il calo di venerdì potrebbe aver completato una flag ascendente, ribassista dopo il precedente tonfo del 10% in sole tre settimane. Se le implicazioni ribassiste del pattern dovessero realizzarsi, aiuterebbero gli orsi a completare un pattern ribassista molto più ampio (un apice) in atto dall’inizio dell’anno.

Con un ulteriore sviluppo notevole, come abbiamo detto, i rendimenti, compresi quelli dei titoli del Tesoro decennali di riferimento, normalmente correlati positivamente con i titoli azionari, sono scesi venerdì, nonostante i titoli abbiano proseguito la serie di record.

I rendimenti sono scesi lungo la linea del collo di un aspirante doppio bottom, dopo aver incontrato resistenza ad una Death Cross.

L’indice preliminare sul sentimento dell’Università del Michigan è crollato a 70,2, scendendo di 11 punti al minimo dal dicembre 2011. Questo tonfo della fiducia probabilmente è il risultato di prezzi in continuo aumento e del persistente incremento dei casi di COVID negli USA e in tutto il mondo, che potrebbero creare un rallentamento della crescita se i consumatori dovessero ridurre le spese, che rappresentano il 70% del PIL USA.

Sembra stare formandosi un circolo vizioso: se gli americani ridurranno le spese perché hanno paura che la pandemia sconvolgerà la ripresa, probabilmente succederà proprio così.

Un altro possibile indizio di problemi all’orizzonte si avrà dal settore energetico dell’indice S&P 500. Il Select Sector SPDR® Fund (NYSE:XLE), un ETF di riferimento per i titoli energetici, è stato l’unico fondo del settore in rosso sulla settimana, dopo aver terminato una serie di 19 giorni martedì, durante la quale nessun componente dell’ETF è riuscito a superare la DMA su 50 per il secondo periodo più lungo dalla fine degli anni Cinquanta.

Il periodo più lungo in cui era successo è stato nel 2001, quando era esplosa la frode contabile di Enron, trascinando giù con sé l’intero settore.

Intanto, il settore energetico potrebbe stare sviluppando un grande apice testa e spalle.

L’ultima ondata di COVID, alimentata dalla variante Delta che sta comportando restrizioni sociali più severe, sta limitando i viaggi e pesando sulla domanda estiva. Goldman Sachs scommette che la domanda minore sarà solo temporanea, ma l’Agenzia Internazionale per l’Energia ha abbassato le stime sulla domanda per il resto dell’anno.

Questa settimana

Orari EDT

Domenica

19:50: Giappone – PIL: dovrebbe salire allo 0,2% da -1,0% su base trimestrale e schizzare allo 0,7% da -3,9% su base annua.

22:00: Cina – Produzione industriale: dovrebbe scendere al 7,8% dall’8,3% a luglio.

Lunedì

8:30: USA – Indice manifatturiero Empire State: dovrebbe essere crollato a 29,00 da 43,00.

21:30: Australia – Verbali vertice RBA

Martedì

2:00: Regno Unito – Variazione nelle richieste di sussidi disoccupazione: precedentemente a -114,8 mila.

8:30: USA – Vendite al dettaglio core: dovrebbero scendere dall’1,3% allo 0,2%.

8:30: USA – Vendite al dettaglio: dovrebbero scendere a -0,2% da 0,6%.

13:30: USA – Discorso del Presidente della Fed Powell

22:00: Nuova Zelanda – Decisione sui tassi di interesse della RBNZ: previsto aumento dallo 0,25% allo 0,50%.

Mercoledì

2:00: Regno Unito – Indice IPC: dovrebbe scendere dal 2,5% al 2,3% su base annua.

5:00: Zona euro – Indice IPC: dovrebbe essere rimasto invariato a luglio, al 2,2% su base annua.

8:30: USA – Concessioni edilizie: dovrebbero salire a 1,610 milioni da 1,594 milioni.

8:30: Canada – Indice IPC: dovrebbe essere sceso allo 0,1% dallo 0,3%.

10:30 USA – Scorte di greggio: la lettura precedente ha rivelato un calo di 0,447 milioni di barili.

14:00: USA – Verbali vertice FOMC

21:30: Australia – Variazione dell’occupazione: dovrebbe crollare da 21,1 mila a -45,0 mila.

Giovedì

8:30: USA – Richieste iniziali di sussidio di disoccupazione: dovrebbero essere scese a 360 mila, da un dato rivisto al rialzo di 375 mila.

8:30: USA – Indice manifatturiero della Fed di Philadelphia: dovrebbe salire a 25,0 da 21,9.

Venerdì

2:00: Regno Unito – Vendite al dettaglio: dovrebbero restare invariate allo 0,5%.

8:30: Canada – Vendite al dettaglio core: dovrebbero rimbalzare al 4,4% da -2,1%.

21:20: Australia – Vendite al dettaglio: dato precedente pari allo 0,1%.