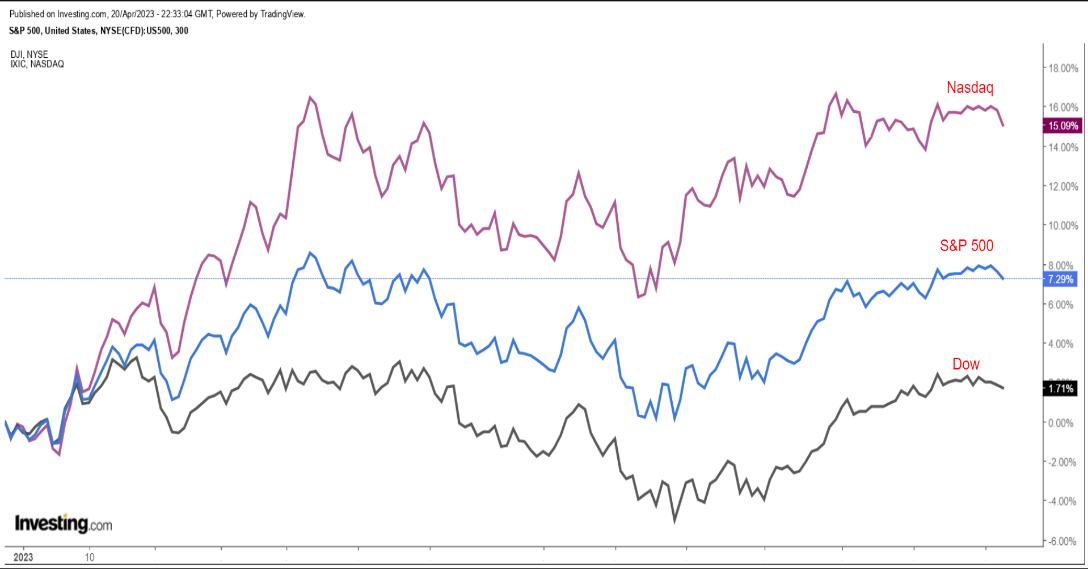

La stagione dei conti del Q1 a Wall Street andrà a pieno ritmo la prossima settimana, con alcuni dei nomi più grossi sul mercato che pubblicheranno i risultati trimestrali. Con S&P 500 e Nasdaq Composite che oscillano vicino ai livelli migliori da mesi, i riflettori saranno accesi sulle ‘Big 5’.

I risultati di Apple (NASDAQ:AAPL), Microsoft (NASDAQ:MSFT), Alphabet (NASDAQ:GOOGL), Amazon (NASDAQ:AMZN) e Meta Platforms (NASDAQ:META) saranno particolarmente importanti, considerato che rappresentano una significativa fetta sia dell’S&P 500 che del Nasdaq e che sono stati responsabili della maggior parte dei loro rialzi dall’inizio dell’anno.

Microsoft

- Data risultati: martedì 25 aprile

- Stima crescita EPS: +0,5% su base annua

- Stima crescita fatturato: +3,4% su base annua

- Performance sull’anno in corso: +19,3%

Microsoft sarà la prima mega-cap tech a pubblicare i conti, dopo la chiusura dei mercati statunitensi domani, 25 aprile, alle 22:05 CEST.

Il colosso di software e hardware con sede a Redmond, Washington, dovrebbe registrare un lieve calo dei profitti nonché una modesta crescita del fatturato, evidenziando le numerose difficoltà a cui deve far fronte al momento.

Non sorprende che un sondaggio di InvestingPro sulle revisioni sugli utili degli analisti indichi un crescente pessimismo in vista del report: gli analisti hanno tagliato le stime sugli EPS 29 volte negli ultimi 90 giorni, con zero revisioni al rialzo.

Fonte: InvestingPro

Le stime indicano EPS di 2,23 dollari per il terzo trimestre fiscale, con una crescita di meno dell’1% da un profitto di 2,22 dollari dello stesso periodo di un anno fa, tra l’aumento delle spese operative.

Intanto, le vendite dovrebbero crescere di appena il 3,4% su base annua a 51,04 miliardi di dollari, per le deboli vendite di PC e i clienti che limitano le spese per il cloud in questo contesto economico incerto.

- Il dato chiave:

Come sempre, gran parte dell’attenzione sarà rivolta alla performance del segmento Intelligent Cloud di Microsoft, che comprende i servizi cloud Azure, GitHub, SQL Server, Windows Server ed altri servizi aziendali.

Wall Street si aspetta che il fatturato del segmento salga del 18% YoY, in calo dal 26% dell’anno prima, a causa delle spese aziendali più deboli.

Saranno particolarmente seguiti i ricavi da Azure ed altri servizi cloud, che Microsoft non riporta in dollari, dopo che la crescita delle vendite nell’ultimo trimestre è decelerata dal 46% al 31%.

- Performance del titolo MSFT:

Il titolo Microsoft si trova in un trend in salita dall’inizio del 2023, +19,3% sull’anno in corso, con gli investitori che si sono fiondati sui titoli growth.

Il colosso del tech sta inoltre traendo vantaggio dal crescente coinvolgimento nel mondo dell’intelligenza artificiale. Grazie al suo investimento da 10 miliardi di dollari nella proprietaria di ChatGPT, OpenAI, Microsoft è schizzato in prima posizione nella corsa ai chatbot IA.

A febbraio ha lanciato ufficialmente il suo strumento ChatGPT per il motore di ricerca Bing.

Fonte: InvestingPro

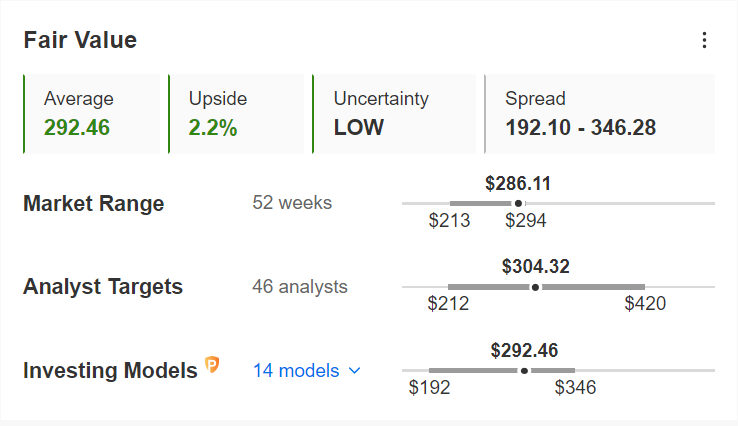

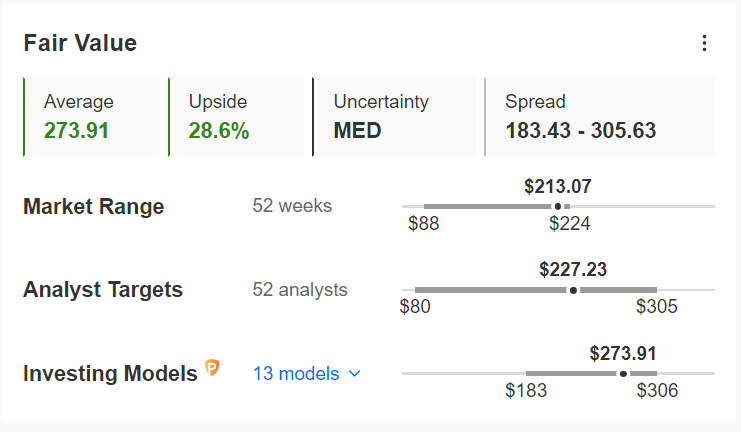

Con un Fair Value di 292,46 dollari in base ai modelli quantitativi su InvestingPro, MSFT sembra essere prezzato adeguatamente in vista del report sui risultati.

Alphabet

- Data risultati: martedì 25 aprile

- Stima crescita EPS: -13,0% su base annua

- Stima crescita fatturato: +1,2% su base annua

- Performance sull’anno in corso: +19,3%

La compagnia madre di Google Alphabet pubblicherà i conti del primo trimestre dopo la chiusura dei mercati statunitensi domani, 25 aprile, alle 22:15 CEST. I risultati dovrebbero ancora una volta subire l’impatto del rallentamento del mercato inserzionistico.

Gli analisti hanno tagliato le stime sugli EPS di circa il 29% rispetto alle aspettative iniziali negli ultimi 90 giorni, secondo un sondaggio di InvestingPro. Su 18 analisti intervistati, 16 hanno rivisto al ribasso le stime sugli utili, e solo due le hanno alzate.

Fonte: InvestingPro

Le stime indicano che il colosso del tech riporterà un profitto del Q1 di 1,07 dollari per azione, con un tonfo del 13% rispetto agli EPS di 1,23 dollari dello stesso trimestre dell’anno scorso, tra gli elevati costi operativi e gli oneri legati ai dipendenti.

Il fatturato dovrebbe salire di circa l’1% a 68,81 miliardi di dollari, a causa dell’impatto negativo del calo generale delle spese per inserzioni.

- Il dato chiave:

Gli investitori resteranno concentrati sui tassi di crescita dei ricavi della divisione inserzionistica core di Google, che ha visto un calo annuo del 2% nel Q4 a 42,6 miliardi di dollari.

La crescita dei ricavi inserzionistici di YouTube è un altro aspetto rilevante, dopo aver deluso le aspettative nell’ultimo trimestre per la crescente concorrenza da parte di TikTok.

Sarà seguito anche l’aggiornamento sulla performance di Google Cloud Platform, dopo il drastico rallentamento dello scorso trimestre. Il colosso delle ricerche sta investendo fortemente sulla divisione cloud, che ha perso 480 milioni di dollari nel Q4, cercando di tenere il passo con Amazon Web Services e Microsoft Azure.

Gli investitori attendono inoltre maggiori dettagli sul chatbot IA Bard. Alphabet ha perso 100 miliardi di dollari di market cap dopo che il suo rivale di ChatGPT non è riuscito a rispondere a domande basilari durante la conferenza stampa di presentazione ad inizio febbraio.

- Performance del titolo GOOGL:

Le azioni di Alphabet sono schizzate del 19,3% sull’anno in corso. E questa performance positiva si registra nonostante la crescente concorrenza nel mondo dei motori di ricerca e dei video, nonché la debole crescita delle entrate inserzionistiche.

Fonte: InvestingPro

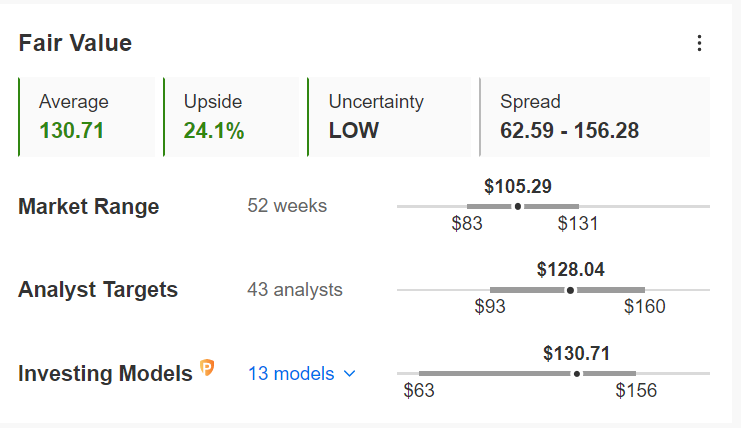

Il fair value medio per il titolo secondo InvestingPro è di 130,71 dollari, con un potenziale rialzo di circa il nei prossimi 12 mesi.

Meta Platforms

- Data risultati: mercoledì 26 aprile

- Stima crescita EPS: -28,7% su base annua

- Stima crescita fatturato: -1,0% su base annua

- Performance sull’anno in corso: +77%

La compagnia madre di Facebook Meta Platforms pubblicherà i risultati del primo trimestre mercoledì, 26 aprile, dopo la chiusura dei mercati, alle 22:05 CEST.

Un sondaggio di InvestingPro sulle revisioni degli utili degli analisti rivela un crescente ottimismo in vista del report: gli analisti hanno alzato le stime sugli EPS 16 volte negli ultimi 90 giorni, con una sola revisione al ribasso.

Fonte: InvestingPro

La compagnia di Mark Zuckerberg dovrebbe riportare utili per azione di 1,95 dollari, con un crollo del 28,7% rispetto ai 2,72 dollari dell’anno scorso, tra le maggiori spese operative e gli investimenti legati al segmento della realtà virtuale.

Il fatturato dovrebbe scendere dell’1% su base annua a 27,6 miliardi. Se confermato, sarebbe il quarto trimestre consecutivo di vendite in calo, tra una performance preoccupante della divisione inserzionistica a causa del rallentamento delle spese per la pubblicità online e della crescente concorrenza di TikTok.

- Il dato chiave:

Come sempre, Wall Street presterà molta attenzione all’aggiornamento di Facebook circa il numero di utenti attivi giornalmente (DAU) e mensilmente (MAU). Facebook ha dichiarato che i DAU sono saliti del 4% nel trimestre precedente a 2,00 miliardi, mentre i MAU sono aumentati del 2% a 2,96 miliardi.

Il mercato presterà molta attenzione all’aggiornamento di Meta sulla performance di Reality Labs, che si occupa dello sviluppo del metaverso e delle relative tecnologie di realtà virtuale ed aumentata. L’unità ha perso 4,28 miliardi nel quarto trimestre, con una perdita totale per il 2022 di 13,72 miliardi di dollari.

- Performance del titolo META:

Il titolo Meta sta andando alla grande in vista del report, con le azioni della società di Menlo Park, California, che hanno toccato una serie di massimi di 52 settimane nelle ultime sedute.

Le azioni segnano ben +77% sull’anno in corso, rendendo META il titolo FAAMG con la performance migliore dell’anno. Gli investitori sono stati incoraggiati dalle aggressive iniziative di taglio dei costi implementate dal CEO Mark Zuckerberg negli ultimi mesi.

Fonte: InvestingPro

Le azioni META restano però estremamente sottovalutate al momento, in base ai modelli quantitativi di InvestingPro, e potrebbero vedere un rialzo del 28,6% rispetto al prezzo di chiusura di giovedì.

Amazon

- Data risultati: giovedì 27 aprile

- Stima crescita EPS: +154,0% su base annua

- Stima crescita fatturato: +7,0% su base annua

- Performance sull’anno in corso: +23,6%

Amazon pubblicherà il report del primo trimestre giovedì 27 aprile alle 22:00 CEST.

A causa dei numerosi ostacoli sul breve termine che Amazon si ritrova davanti, gli analisti hanno tagliato le stime sugli EPS 15 volte negli ultimi 90 giorni in vista del report, rispetto a due revisioni al rialzo, secondo un sondaggio di InvestingPro.

Fonte: InvestingPro

Le stime indicano che il colosso del tech con sede a Seattle, Washington, riporterà utili per azione di 0,22 dollari, rispetto alla rara perdita di 0,37 dollari per azione del Q1 2022, grazie all’impatto positivo di numerose misure di taglio dei costi implementate negli ultimi mesi.

Il fatturato dovrebbe salire del 7% rispetto all’anno scorso a 124,6 miliardi di dollari, rispecchiando l’attuale forza della divisione cloud computing.

- Il dato chiave:

Gli investitori resteranno focalizzati sulla divisione cloud per capire se riuscirà a mantenere questo ritmo di crescita. I ricavi da Amazon Web Services sono saliti del 20% nel Q4, in rallentamento dal 27,5% del trimestre precedente. AWS è considerato leader nel mondo del cloud-computing.

I ricavi inserzionistici, altro importante fattore di crescita per Amazon, saranno al centro dell’attenzione dopo la crescita annua delle vendite del 19% nell’ultimo trimestre.

Al contrario, la divisione e-commerce probabilmente vedrà un altro trimestre di crescita in rallentamento, dopo la contrazione del 2% YoY dell’ultimo trimestre, a causa del rallentamento delle spese discrezionali.

- Performance del titolo AMZN:

Il titolo ha battuto il mercato finora nel 2023, con le azioni in salita del 23,6% sull’anno in corso, con i titoli tech ad alta crescita tornati in auge dopo il selloff dell’anno scorso.

Le azioni sono andate alla grande nelle ultime settimane, con AMZN che ha registrato quasi +18% dal minimo di metà marzo di 88,12 dollari.

Fonte: InvestingPro

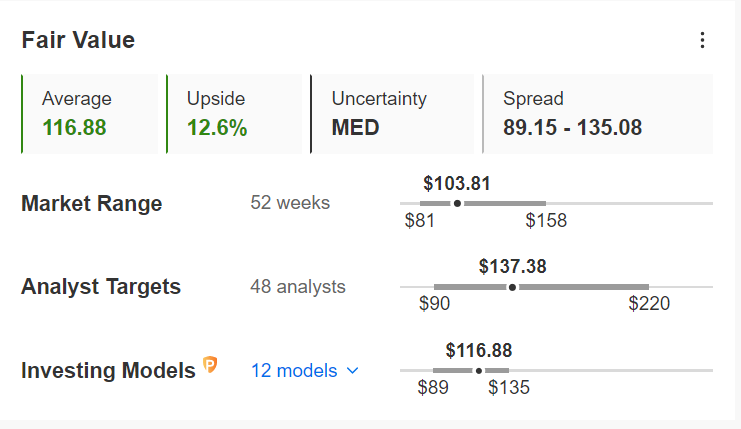

Secondo il modello di Investing Pro, il titolo è ancora relativamente sottovalutato e potrebbe salire del 12,6% dai livelli attuali, arrivando vicino al suo fair value di 116,88 dollari ad azione.

Apple

- Data risultati: giovedì 4 maggio

- Stima crescita EPS: -5,9% su base annua

- Stima crescita fatturato: -4,5% su base annua

- Performance sull’anno in corso: +28,2%

Apple sarà l’ultimo titolo del gruppo FAAMG a pubblicare i risultati, dopo la chiusura dei mercati di giovedì 4 maggio alle 22:30 CEST. La call con il Tim Cook e il CFO Luca Maestri è prevista alle 23:00 CEST.

Non sorprende che le previsioni sui profitti siano state riviste al ribasso 20 volte negli ultimi 90 giorni prima del report, secondo InvestingPro, considerati i numerosi problemi che sta affrontando il produttore di iPhone nel complicato contesto operativo attuale.

Fonte: InvestingPro

In base alle stime di Investing.com, gli EPS di Apple saranno di 1,43 dollari, in calo del 5,9% rispetto ad un anno fa. Il fatturato è atteso a 92,88 miliardi, con un calo del 4,5% su base annua.

Se così fosse, sarebbe il secondo trimestre consecutivo di vendite in calo per la compagnia di Cupertino, California.

- Il dato chiave:

Wall Street presterà attenzione alla crescita della divisione iPhone, dopo il calo registrato nell’importantissimo trimestre delle feste. Anche i ricavi da Mac, crollati del 28,6% yoy lo scorso trimestre, saranno seguiti.

Un lato positivo dovrebbe essere la divisione servizi, il segmento con la crescita più rapida nel Q1, con +6,4%.

- Performance del titolo AAPL:

Il titolo è scambiato vicino al massimo dall’agosto 2022 in vista del report. Le azioni sono schizzate del 28,2% sull’anno in corso. Ha una market cap di 2,64 mila miliardi di dollari, che la rende la compagnia con più valore scambiata sulla borsa statunitense.

Fonte: InvestingPro

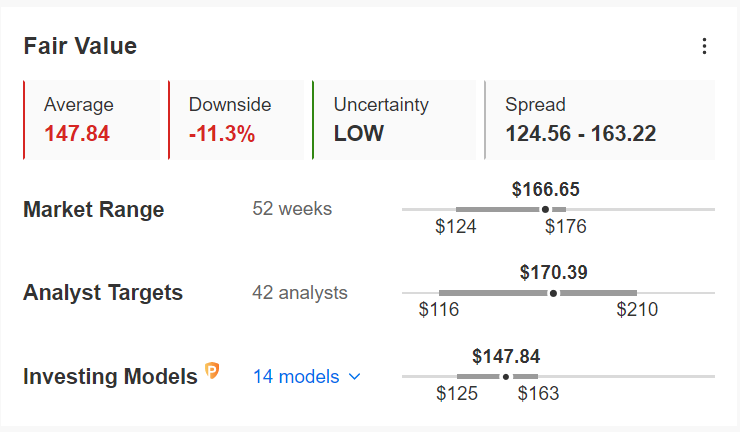

Il titolo di Apple appare sopravvalutato secondo una serie di modelli su InvestingPro: il fair value medio per AAPL è di 147,86 dollari, con un potenziale ribasso dell’11,3% dal valore attuale.

***

Nota: Al momento della scrittura, sono long su S&P 500 e Nasdaq 100 tramite SPDR S&P 500 ETF (SPY) e Invesco QQQ ETF (QQQ). Sono long anche sul Technology Select Sector SPDR ETF (XLK).

Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF in base alla valutazione del rischio attuale sia del contesto macroeconomico che dei dati finanziari delle compagnie. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.