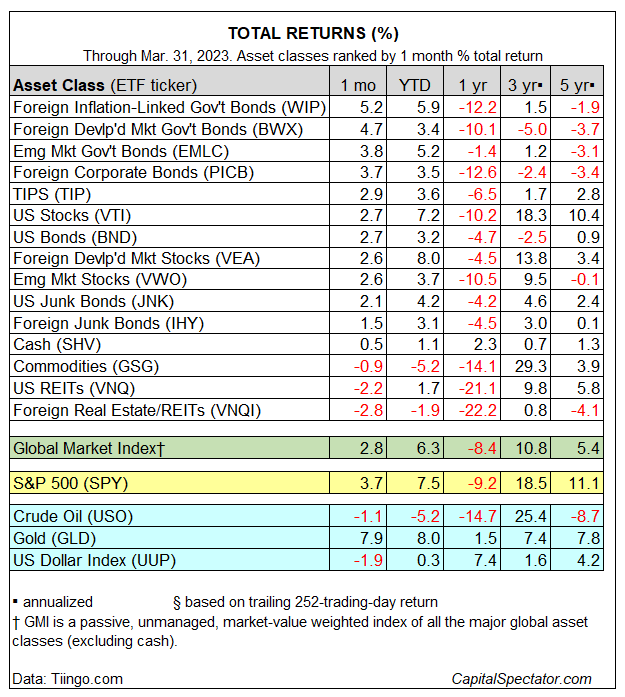

Le classi di asset sono tornate in voga a marzo, trainate dai titoli di Stato indicizzati all’inflazione, esclusi gli Stati Uniti, sulla base di una serie di proxy ETF. L’elemento negativo: le azioni immobiliari negli Stati Uniti e nel resto del mondo.

Il leader della performance del mese scorso: PDR® FTSE International Government Inflation-Protected Bond ETF (NYSE:WIP), che è salito del 5,2%, più che recuperando la perdita del mese precedente. Il guadagno segna il mese più forte del WIP dallo scorso novembre e porta il guadagno del fondo su base annua al 5,9%, il terzo miglior rally finora registrato nel 2023 per le principali classi di asset.

Anche la maggior parte dei mercati globali ha registrato guadagni a marzo, con l’eccezione di una leggera perdita per la classe di asset delle materie prime (GSG) e di forti cali per le azioni immobiliari statunitensi e del resto del mondo.

Il Vanguard Global ex-U.S. Real Estate Index Fund ETF Shares (NASDAQ:VNQI) ha registrato la perdita più consistente dello scorso mese, con un calo del 2,8%. Questo forte calo lascia il fondo con una modesta perdita su base annua. L’unica altra asset class in rosso per il 2023 è quella delle materie prime (GSG), in calo del 5,2%.

Il Global Market Index (GMI) ha registrato un forte rimbalzo a marzo, salendo del 2,8%. Questo benchmark non gestito (mantenuto da CapitalSpectator.com) contiene tutte le principali classi d’investimento (ad eccezione della liquidità) con pesi pari al valore di mercato e rappresenta un benchmark competitivo per i portafogli multi-asset class. Ad oggi, il GMI ha registrato un’impressionante crescita del 6,3% su base annua.

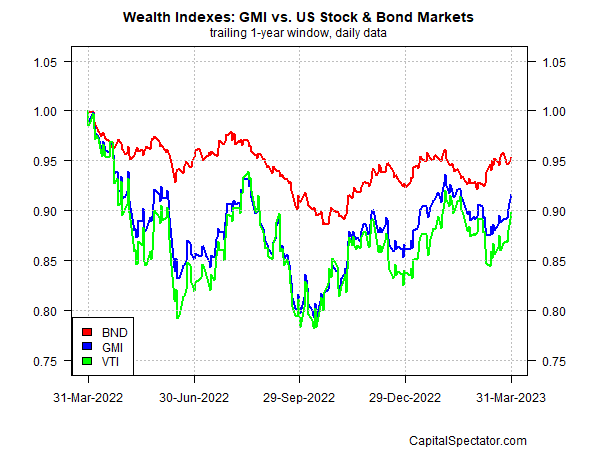

Esaminando la performance di GMI nel contesto delle azioni statunitensi (VTI) e del Vanguard Total Bond Market Index Fund ETF Shares (NASDAQ:BND) nell’ultimo anno, GMI ha ottenuto risultati non proprio entusiasmanti. Nell’ultimo anno i titoli azionari hanno registrato un modesto ritardo rispetto a GMI, mentre le obbligazioni hanno sovraperformato con un margine relativamente ampio.