La catena globale di caffetterie Starbucks (NASDAQ:SBUX) si trova sotto pressione dopo la possente ripresa di quest’estate dalla debolezza dovuta alla pandemia.

Il titolo, dopo essere schizzato al massimo storico a metà luglio, è crollato del 13%, con una performance inferiore all’S&P 500 e ad altri grandi operatori della ristorazione. Mentre SBUX è salito di solo il 5% quest’anno, McDonald’s (NYSE:MCD) è balzato di oltre il 16% nello stesso periodo.

Questa debolezza arriva dopo la straordinaria inversione di rotta durante la pandemia, quando la società di Seattle aveva subìto un duro colpo agli affari, con la diffusione del COVID-19 in tutto il mondo che aveva costretto gli uffici a chiudere e i clienti giornalieri a stare a casa. Dopo il tonfo per la pandemia del marzo 2020, SBUX è più che raddoppiato, chiudendo ieri a 108,66 dollari.

L’attuale fase di debolezza, però, indica che le cose saranno un po’ difficili da qui in avanti, con la catena di caffetterie che si trova ad affrontare vari problemi. Innanzitutto, le pressioni inflazionarie che stanno costringendo la società ad alzare i compensi per restare competitiva ed attirare dipendenti, in un contesto di carenza di forza lavoro.

L’amministratore delegato Kevin Johnson ha riferito alla CNBC in una recente intervista che la catena intende alzare i compensi per i baristi almeno due volte l’anno prossimo. Entro l’estate 2022, il salario minimo sarà di 15 dollari all’ora, con una media dei compensi orari di 17 dollari all’ora, in salita dalla media attuale di 14 dollari.

Johnson ha dichiarato:

“È meglio fare questo investimento ora, con la mobilità dei clienti in aumento, e crediamo che sia la giusta strategia da adottare”.

Ma agli investitori questa mossa non è piaciuta, soprattutto visto che questa spesa chiaramente peserà sulla riga dei risultati. Nelle sue ultime previsioni, Starbucks ha reso noto che il margine operativo resterà di circa il 17% per l’attuale anno fiscale, al di sotto delle stime degli analisti, a causa dell’aumento dei costi per i compensi, il confezionamento e il trasporto.

Le opinioni degli analisti sono contrastanti

Con l’arrivo della variante Omicron, non è chiaro quando queste pressioni sui costi si allenteranno e quanto ci vorrà perché i dipendenti degli uffici tornino sul posto di lavoro.

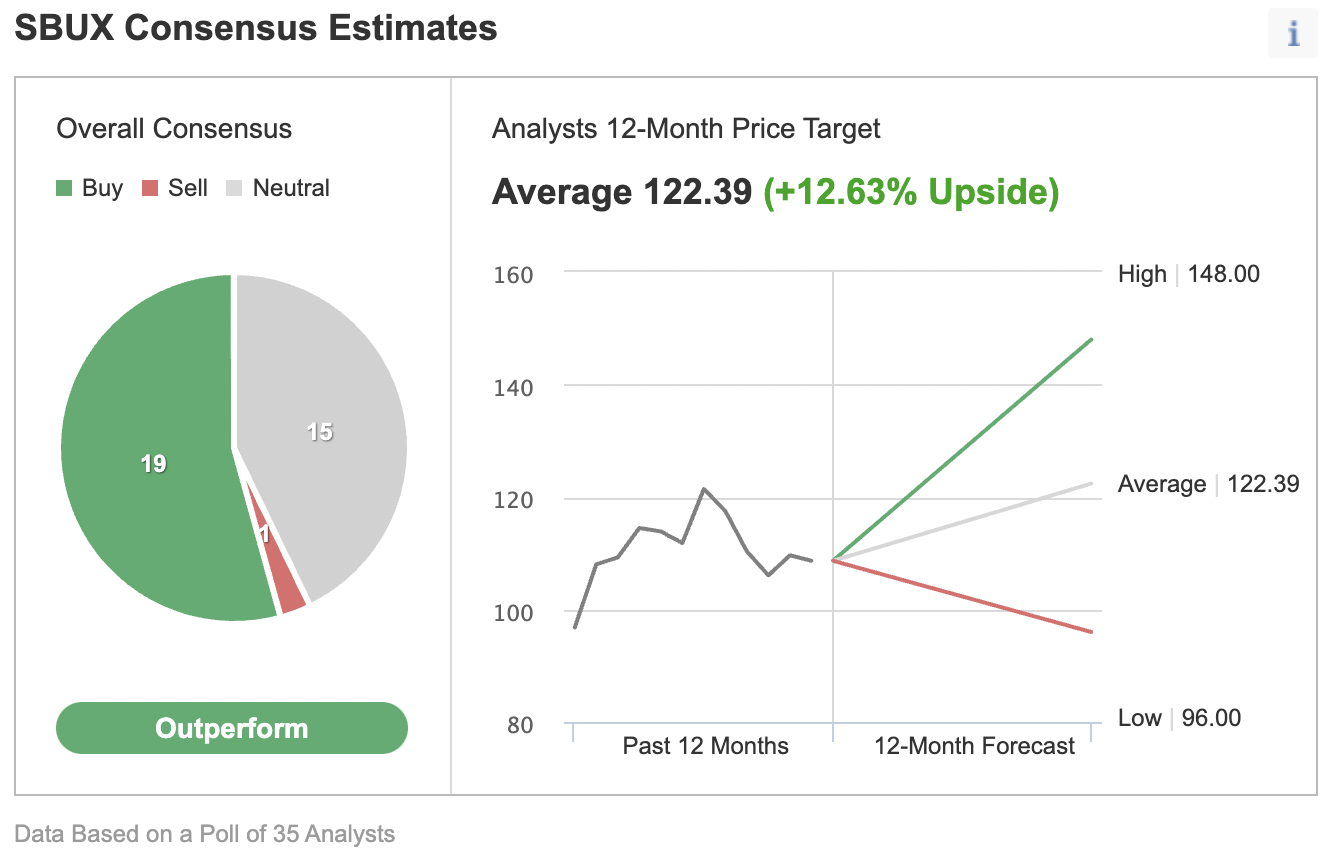

Queste preoccupazioni sono alla base delle opinioni diverse dei principali analisti che seguono il titolo SBUX. In un sondaggio di Investing.com di 35 analisti, 19 hanno un rating buy e 15 neutral, con circa l’8% di potenziale di rialzo nel loro prezzo obiettivo medio.

Grafico: Investing.com

Malgrado questa cauta posizione di mercato, crediamo che Starbucks continui a restare un allettante titolo di fast-food da tenere in un portafoglio diversificato. La sua strategia di tenere i prezzi bassi ed ottenere partecipazione di mercato in questo difficile contesto operativo è quella giusta, in quanto ha il potenziale di ripagare sul lungo termine.

Inoltre, Johnson sta spendendo aggressivamente per espandere e ristrutturare i punti vendita, in modo che siano rilevanti nell’economia post-COVID. Ora la società di Seattle intende accelerare il lancio del suo concetto di negozio da “asporto”, con punti vendita più piccoli che non prevedono posti a sedere per i clienti.

Negli Stati Uniti, Starbucks chiuderà circa 800 punti vendita con performance deludente e costruirà un nuovo tipo di caffetteria, simile agli urban café, senza posti a sedere e con più corsie drive-in nelle periferie. Sul lungo termine, la catena intende costruire più di 20.000 ulteriori punti vendita nel prossimo decennio, per raggiungere il suo obiettivo di avere 55.000 caffetterie entro l’anno fiscale 2030, in salita dalle quasi 33.000 odierne.

Un altro motivo per possedere il titolo SBUX è l’obiettivo della gestione di restituire più denaro agli azionisti sottoforma di dividendi. Il payout è salito di circa il 18% all’anno negli ultimi cinque anni. Il titolo al momento paga 0,49 dollari ad azione di dividendo trimestrale, che si traduce in un rendimento annuale di circa il 2%.

Morale della favola

Il titolo di Starbucks potrebbe non offrire un rialzo a breve termine, in quanto le attuali pressioni sui costi pesano sui margini e l’arrivo di nuove varianti rallenta le riaperture globali. Ma continuiamo a credere che sia un buon trade da comprare sul calo, grazie all’attenzione della gestione nell’aumentare la partecipazione di mercato e restituire più denaro agli azionisti.