- Indice PMI sui servizi dell’ISM, interventi della Fed e altre trimestrali al centro dell’attenzione questa settimana.

- McDonald’s (NYSE:MCD) è un buy, con risultati forti attesi questo lunedì.

- PayPal (NASDAQ:PYPL) è un sell, tra debole crescita delle vendite e previsioni prudenti.

- Siete alla ricerca di altre idee di trading per navigare nell’attuale volatilità del mercato? I membri di InvestingPro ricevono idee e indicazioni esclusive per navigare in qualsiasi clima. Per saperne di più »

Indipendentemente dalla direzione che prenderà il mercato, qui di seguito evidenzio un titolo che probabilmente sarà richiesto e un altro che potrebbe subire un nuovo ribasso. Ricordate però che il mio orizzonte temporale è solo per questa settimana, da lunedì 5 a venerdì 9 febbraio.

Titolo da comprare: McDonald’s

Mi aspetto che il titolo di McDonald’s abbia una performance superiore questa settimana, con un potenziale breakout a un nuovo massimo storico all’orizzonte, in quanto secondo me l’ultimo report sui risultati della catena di fast-food sorprenderà al rialzo, grazie ai favorevoli trend di consumo.

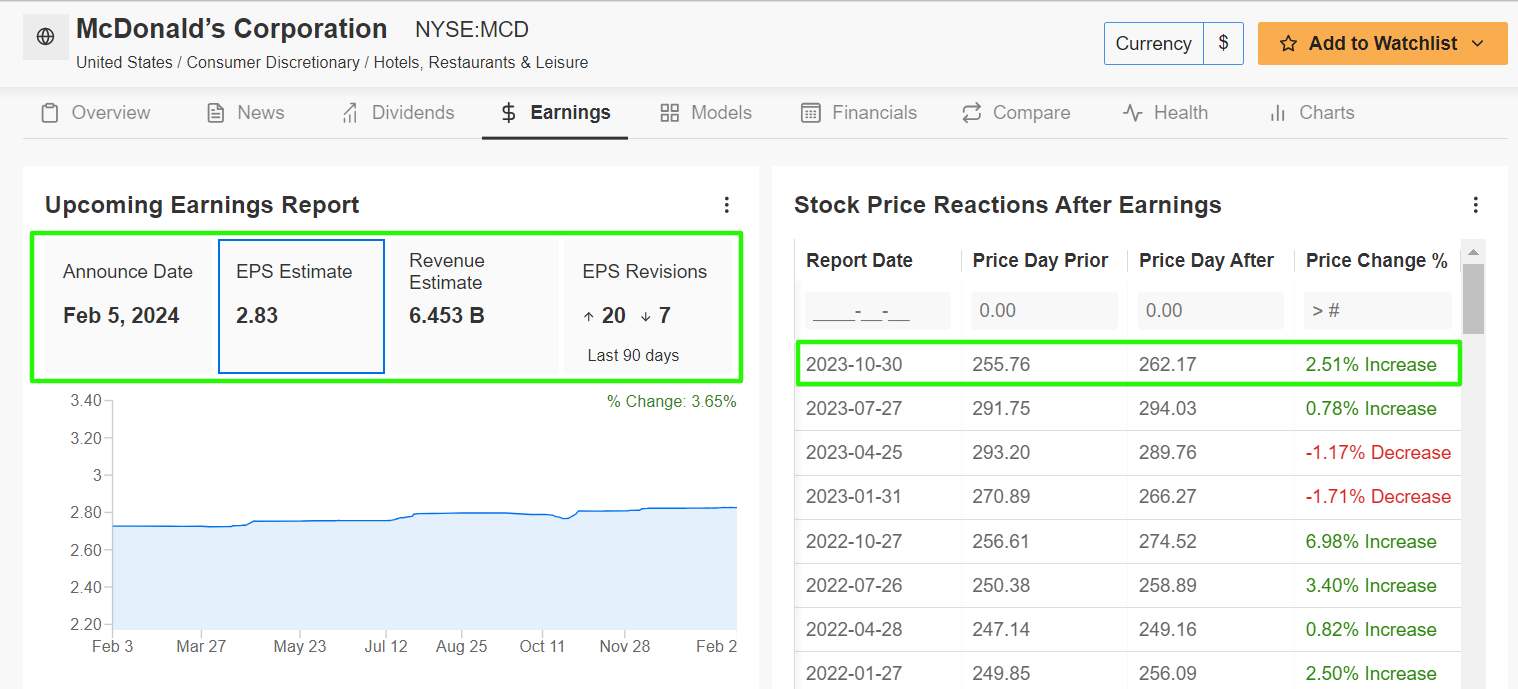

McDonald’s pubblicherà l’aggiornamento sul quarto trimestre prima dell’apertura dei mercati statunitensi questo lunedì, alle 13:00 CET.

I partecipanti dei mercati si aspettano una possibile mossa implicita di circa il 3% in qualsiasi direzione delle azioni MCD dopo i dati. Il titolo è salito del 2,5% dopo l’ultimo report, a fine ottobre.

Un sondaggio di InvestingPro sulle revisioni sugli utili degli analisti indica un crescente ottimismo in vista del dato. Tra i 27 analisti intervistati, 20 hanno rivisto al rialzo le loro previsioni sui profitti di MCD negli ultimi 90 giorni.

Le previsioni sono di EPS del Q4 di 2,83 dollari, con un rimbalzo del 9,3% dai 2,59 dollari ad azione di un anno fa. Intanto, il fatturato dovrebbe balzare dell’8,8% su base annua a 6,45 miliardi di dollari, mentre il colosso dei fast-food trae vantaggio dai prezzi dei menù più alti, dalle promozioni uniche e dal successo del programma fedeltà digitale.

Le vendite su base comparabile USA, schizzate dell’8,1% nel Q3, probabilmente batteranno ancora una volta le stime, con i consumatori che si riversano nei suoi ristoranti nell’attuale contesto economico.

Molti americani hanno tagliato le spese nei ristoranti tradizionali in risposta al rallentamento dell’economia e all’inflazione persistentemente alta, spingendo la domanda degli iconici Big Mac e McNuggets di McDonald.

Guardando al futuro, credo che il CEO Chris Kempczinski darà previsioni positive su profitti e vendite per il trimestre in corso, con la catena di fast-food che resta ben posizionata per prosperare nell’attuale contesto macro incerto.

Il titolo MCD ha chiuso la seduta di venerdì a 297,05 dollari, poco sotto il massimo storico di 302,39 dollari raggiunto il 22 gennaio. Le azioni, che sono una delle 30 componenti del Dow Jones Industrial Average, sono schizzate del 12,4% nello scorso anno.

La compagnia di Chicago, Illinois, ha una market cap di 215,5 miliardi di dollari, che la rende la catena di fast-food più grande del mondo.

Come emerge da ProTips, McDonald’s gode di “buona” salute finanziaria, grazie alle forti prospettive sugli utili, alla robusta stima di redditività e alla valutazione allettante. Inoltre, la compagnia alza il dividendo da 48 anni di fila.

Titolo da vendere: PayPal

Credo che le azioni di PayPal avranno una performance inferiore questa settimana, con gli investitori che si preparano ad un report deludente dal fornitore di pagamenti digitali in difficoltà.

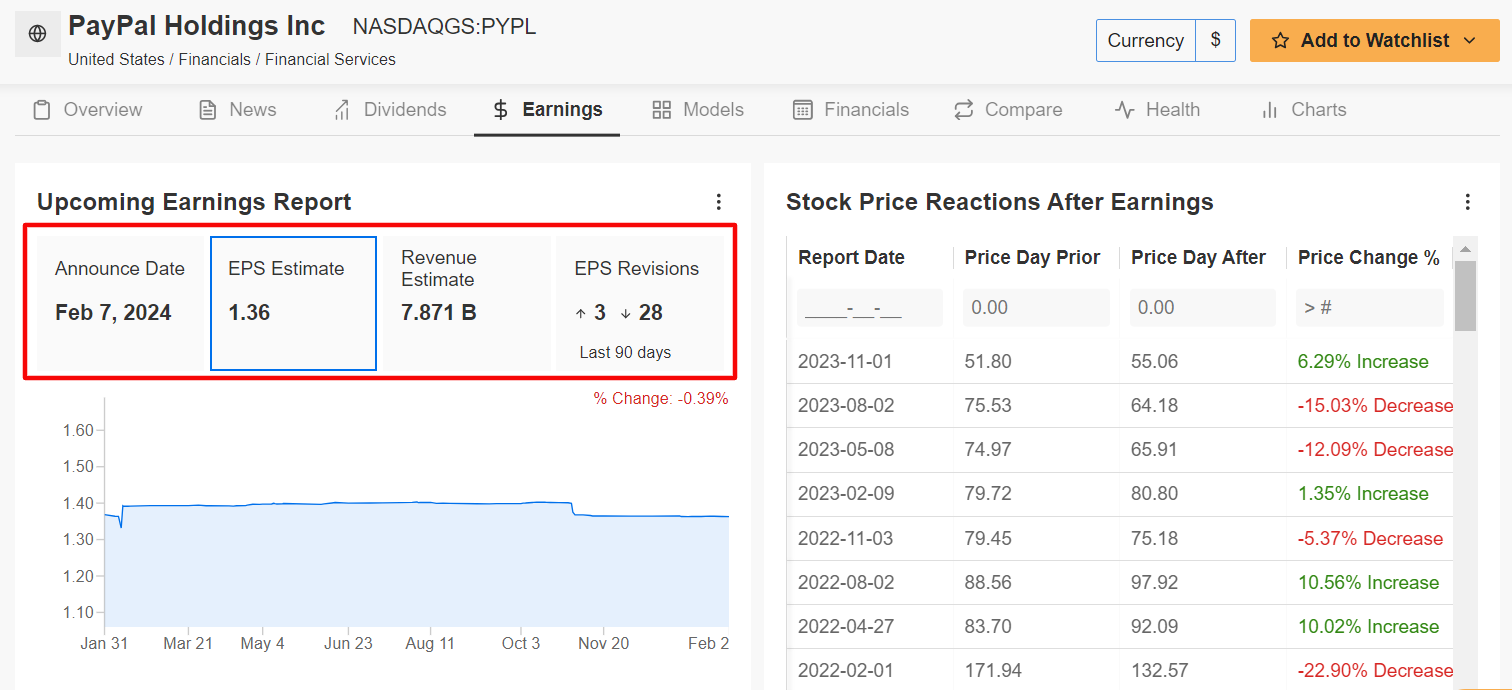

Il dato del quarto trimestre di PayPal dovrebbe arrivare dopo la campanella di chiusura di mercoledì, alle 22:15 CET, e i risultati probabilmente risentiranno del rallentamento della sua attività core di e-commerce, che continua a perdere partecipazione di mercato nel settore dei pagamenti online.

Non sorprende che le stime sui profitti siano state riviste al ribasso 28 volte negli ultimi tre mesi, secondo un sondaggio di InvestingPro, rispetto a sole tre revisioni al rialzo.

In base ai movimenti sul mercato delle opzioni, i trader mettono in conto un’oscillazione di circa l’8% in qualunque direzione per il titolo PYPL dopo la pubblicazione. Le azioni sono balzate del 6% dopo il report del Q3 ad inizio novembre.

Wall Street si aspetta EPS di 1,36 dollari ad azione per l’ultimo trimestre del 2023 in salita del 9,7% rispetto agli 1,24 dollari dello stesso periodo dell’anno prima, tra l’impatto positivo della riduzione delle spese operative e dei tagli dei posti di lavoro in corso.

PayPal la scorsa settimana ha reso noto che intende licenziare il 9% della forza lavoro, circa 2.500 dipendenti, una mossa in linea con il suo impegno a ridurre i costi.

Intanto, il fatturato dovrebbe crescere del 6,4% dallo scorso anno a 7,87 miliardi di dollari.

Nonostante il miglioramento dei risultati su base annua, penso che il nuovo CEO di PayPal Alex Chriss sarà conservativo nella stima per l’anno in corso, a causa del contesto operativo difficile.

La compagnia fintech ha affrontato varie difficoltà nello scorso anno, tra le spese dei consumatori sfavorevoli e il rallentamento dei trend di e-commerce, nonché l’aumento della concorrenza nel settore dell’elaborazione dei pagamenti online da nomi come Apple (NASDAQ:AAPL), Google (NASDAQ:GOOGL), Amazon (NASDAQ:AMZN) e Block (NYSE:SQ).

Il titolo PYPL ha chiuso a 62,42 dollari venerdì, con una valutazione di 67,3 miliardi di dollari per la compagnia di San José, California. Le azioni sono crollate del 27% negli ultimi 12 mesi, con una performance nettamente inferiore al mercato nello stesso periodo.

Da notare che PayPal ha un punteggio di “Salute Finanziaria” su InvestingPro sotto la media, pari a 2,55 su 5,0 per l’ultimo periodo, a causa dei timori per le prospettive di crescita e il flusso di cassa libero.

*****************

Per essere sempre aggiornati sulle ultime tendenze del mercato e sulle sue conseguenze per le vostre decisioni di trading, consultate InvestingPro. Come per ogni investimento, è importante effettuare ricerche approfondite prima di prendere delle decisioni.

InvestingPro permette agli investitori di prendere decisioni informate offrendo analisi approfondite di titoli sottovalutati, con il potenziale di significativo rialzo sul mercato.

Nota dell’autore: Al momento della scrittura, sono long sull’S&P 500 e sul Nasdaq 100 tramite lo SPDR S&P 500 ETF (SPY) e l’Invesco QQQ Trust ETF (QQQ). Sono anche long sul Technology Select Sector SPDR ETF (NYSE:XLK).

Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF sulla base di una costante valutazione del rischio sia del contesto macroeconomico che dei risultati finanziari delle società.

Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.