- Riflettori su report occupazione USA, dati PMI ISM, verbali del FOMC.

- Le azioni di JPMorgan Chase sono un buy dopo la notizia dell’aumento del dividendo.

- Il titolo di Levi’s sarà in difficoltà, tra calo dei profitti e prospettive cupe.

- Alla ricerca di altre idee di trading per affrontare l’attuale volatilità del mercato? Sono iniziati i saldi estivi di InvestingPro: Scoprite i nostri sconti interessanti sui piani di abbonamento!

- Mensile: sconto del 20% e la flessibilità di un abbonamento mensile.

- Annuale: sconto di ben il 50% per assicurarsi un anno intero di InvestingPro ad un prezzo imbattibile.

- Biennale (offerta web): sconto di addirittura il 52% e profitti massimizzati grazie alla nostra offerta web esclusiva.

A prescindere dalla direzione che prenderà il mercato, di seguito parleremo di un titolo che probabilmente sarà richiesto e di un altro che potrebbe vedere ulteriori ribassi.

Ricordate però che la nostra tempistica si riferisce solamente alla settimana in apertura, 3-7 luglio.

Il titolo da comprare: JPMorgan Chase

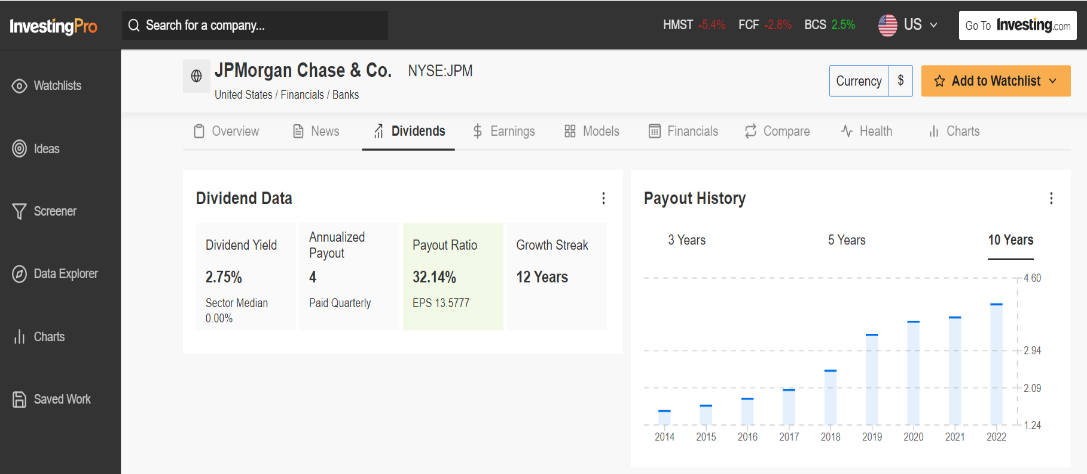

Mi aspetto una performance superiore delle azioni di JPMorgan Chase (NYSE:JPM) questa settimana, con un potenziale breakout ad un nuovo massimo di 52 settimane all’orizzonte: la più grande banca statunitense ha annunciato l’intenzione di aumentare il dividendo trimestrale dopo aver superato l’annuale stress test della Federal Reserve.

Il colosso dei servizi finanziari ha dichiarato venerdì che alzerà il dividendo a 1,05 dollari per azione a partire dal terzo trimestre del 2023, in salita del 5% dall’attuale payout di 1,00 dollari.

Ha anche dichiarato che proseguirà col riacquisto di azioni in base al programma precedentemente approvato dal consiglio.

Il titolo JPM ha chiuso la seduta di venerdì al massimo di 16 mesi di 145,44 dollari, un livello che non si vedeva dal febbraio 2022. Ai livelli attuali, la banca di New York ha una market cap di 425 miliardi: è la banca con più valore al mondo.

Sull’anno in corso, le azioni segnano +8,4%, decisamente meglio di rivali come Bank of America (NYSE:BAC) (-13,4%), Wells Fargo (NYSE:WFC) (+3,4%), Morgan Stanley (NYSE:MS) (+0,5%), Goldman Sachs (NYSE:GS) (-6,1%), e Citigroup (NYSE:C) (+1,8%).

JPMorgan pubblicherà i risultati del secondo trimestre venerdì 14 luglio, con analisti ed investitori sempre più bullish sul gigante del Dow.

Le stime sugli utili sono state riviste al rialzo 11 volte negli ultimi 90 giorni, rispetto a zero revisioni al ribasso.

Le aspettative indicano utili per azione di 3,75 dollari, in salita del 35,9% su base annua. Il fatturato dovrebbe schizzare del 27% rispetto ad un anno fa a 39 miliardi di dollari, rispecchiando la forte crescita nei suoi segmenti chiave.

Con InvestingPro, è possibile accedere comodamente ad informazioni complete su varie compagnie, in un unico posto, senza dover raccogliere informazioni da tante fonti, risparmiando tempo e fatica.

Il titolo da vendere: Levi Strauss

Credo che Levi’s (NYSE:LEVI) vivrà una settimana difficile in quanto, secondo me, pubblicherà risultati deludenti e darà previsioni deboli a causa di un contesto economico duro che pesa sulla domanda dei suoi capi d’abbigliamento.

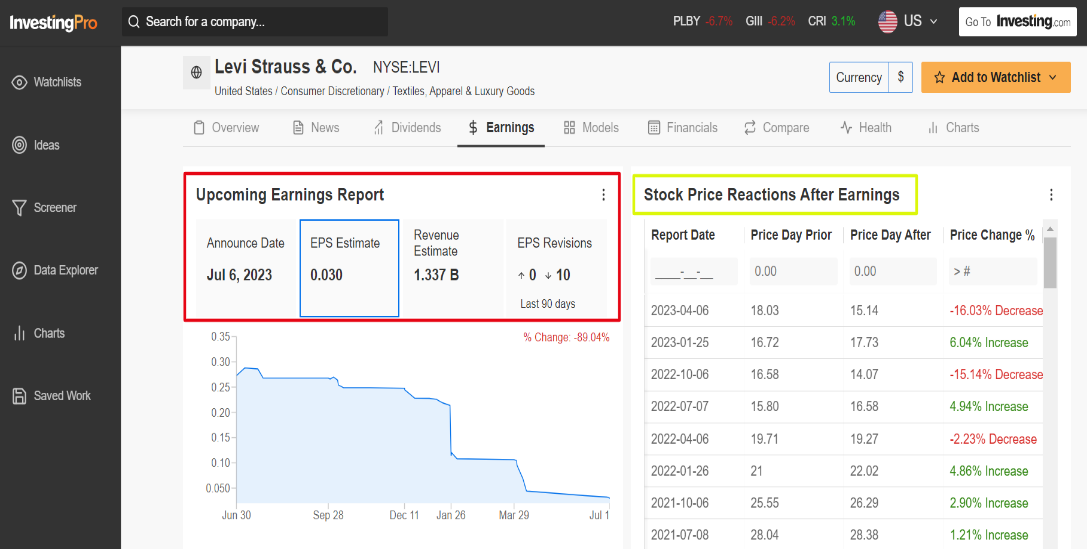

I risultati finanziari di Levi’s relativi al secondo trimestre sono attesi dopo la campanella di chiusura di giovedì 6 luglio.

Un sondaggio di InvestingPro sulle revisioni sugli utili degli analisti indica un crescente pessimismo in vista del report: gli analisti hanno tagliato le stime sugli EPS dieci volte negli ultimi 90 giorni, contro zero revisioni al rialzo.

Il trading delle opzioni implica un’oscillazione del 9% per le azioni LEVI dopo il report. Levi’s era crollato del 16% in seguito al report del 6 aprile.

Le aspettative indicano utili del secondo trimestre di 0,03 dollari per azione, con un tonfo del 90% rispetto agli EPS di 0,29 dollari dell’anno scorso, mentre deve far fronte ai costi operativi più alti.

Se confermato, sarebbe il profitto trimestrale più basso per Levi’s dal Q2 2020, quando le chiusure per il coronavirus avevano sconvolto l’economia globale.

Intanto, il fatturato dovrebbe scendere di circa il 10% su base annua a 1,33 miliardi: la compagnia è stata costretta ad offrire sconti e promozioni maggiori del previsto in questo contesto di domanda incerto.

E questo mi spinge a credere che Levi’s potrebbe mantenere un tono cauto nelle previsioni annuali, per rispecchiare il calo dei margini operativi e le maggiori pressioni sui costi, mentre tenta di liberarsi delle scorte invendute.

Il titolo LEVI, sceso al minimo di tre anni di 12,80 dollari il 25 maggio, venerdì ha chiuso a 14,43 dollari. Ai livelli attuali, la società con sede a San Francisco ha una capitalizzazione di mercato di circa 5,7 miliardi di dollari.

Sull’anno in corso, le azioni segnano -7%, con una performance decisamente inferiore al mercato.

Con i saldi estivi di Investing Pro, potete approfittare di sconti incredibili sui nostri piani di abbonamento per un tempo limitato:

Non perdete questa opportunità limitata nel tempo di accedere a strumenti all’avanguardia, analisi di mercato in tempo reale e le opinioni degli esperti. Iscrivetevi oggi stesso a InvestingPro e liberate il vostro potenziale di investimento. Affrettatevi, gli sconti estivi non dureranno per sempre!

Nota: Al momento della scrittura, sono long su S&P 500 e Nasdaq 100 tramite SPDR S&P 500 ETF (SPY) e Invesco QQQ ETF (QQQ). Sono long anche sul Technology Select Sector SPDR ETF (NYSE:XLK). Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF in base alla valutazione del rischio attuale sia del contesto macroeconomico che dei dati finanziari delle compagnie. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.