- Rialzo dei tassi Fed, conferenza stampa di Powell, dati sull’inflazione IPC in primo piano.

- Le azioni Oracle sono da comprare con gli utili in arrivo.

- Le azioni Adobe sono in difficoltà a causa della debolezza delle prospettive.

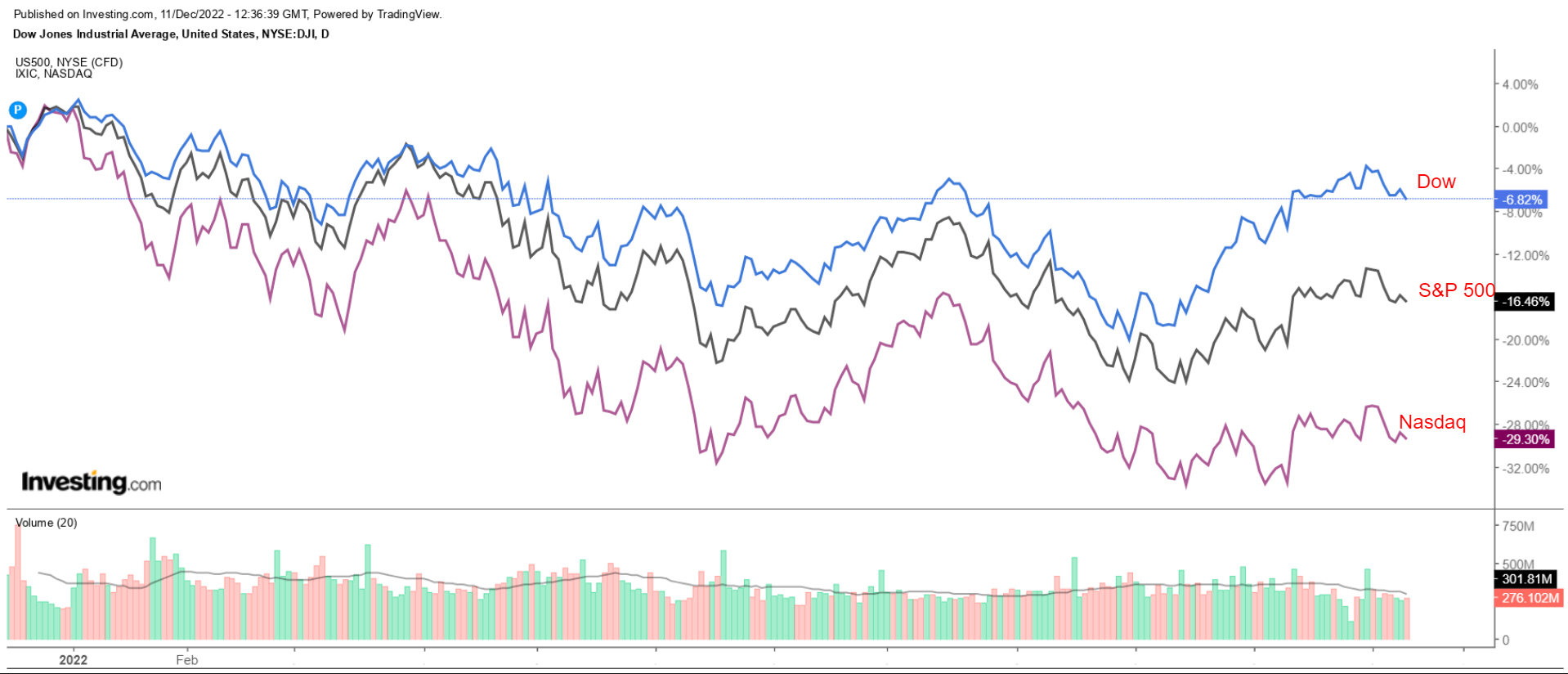

Le azioni di Wall Street sono scese venerdì, con i principali indici che hanno concluso la loro peggiore settimana da settembre tra le continue preoccupazioni per ulteriori rialzi dei tassi e una possibile recessione.

Sulla settimana, l’indice blue-chip Dow Jones Industrial Average ha perso il 2,8%, mentre il benchmark S&P 500 e il tecnologico Nasdaq Composite hanno perso rispettivamente il 3,4% e il 4%.

Fonte: Investing.com

Si prospetta un’altra settimana volatile, con gli investitori si preparano a due dei maggiori eventi economici che rimangono per il 2022.

Mercoledì la Federal Reserve annuncerà la sua decisione del tasso nell’ultimo vertice dell’anno. Un aumento dei tassi di 50 punti base da parte della banca centrale è considerata la decisione più probabile, un passo indietro rispetto alla recente serie di rialzi di 75 punti base.

I commenti del presidente della Fed Jerome Powell sul ritmo dei futuri aumenti dei tassi saranno al centro dell’attenzione, poiché mi aspetto che si opponga ancora una volta all’idea di una svolta cauta.

Nel frattempo, sul calendario economico, l’evento più importante sarà il report di martedì sull’inflazione dei prezzi al consumo per novembre, che dovrebbe mostrare un aumento annuale dell’IPC del 7,3%, in rallentamento rispetto all’aumento del 7,7% registrato a ottobre.

Oltre al report della Fed e a quello sull’IPC, questa settimana saranno attesi questa settimana anche i dati sulle vendite al dettaglio, il sondaggio della Fed di Philadelphia sul settore manifatturiero e il sondaggio dell’Empire State sul settore manifatturiero.

Indipendentemente dalla direzione che prenderà il mercato, di seguito evidenziamo un titolo che potrebbe essere richiesto e un altro che potrebbe subire un ulteriore ribasso.

Ricordiamo però che il nostro orizzonte temporale è solo per la prossima settimana.

Da comprare: Oracle

Ritengo che il titolo Oracle (NYSE:ORCL) sovraperformerà nella prossima settimana, con un potenziale breakout verso nuovi massimi plurimensili all’orizzonte, poiché si prevede che il gigante del software realizzerà forti utili e fetturati.

Secondo i movimenti del mercato delle opzioni, i trader stanno valutando un’oscillazione potenziale di circa l’8% in entrambe le direzioni per il titolo ORCL dopo l’aggiornamento sugli utili.

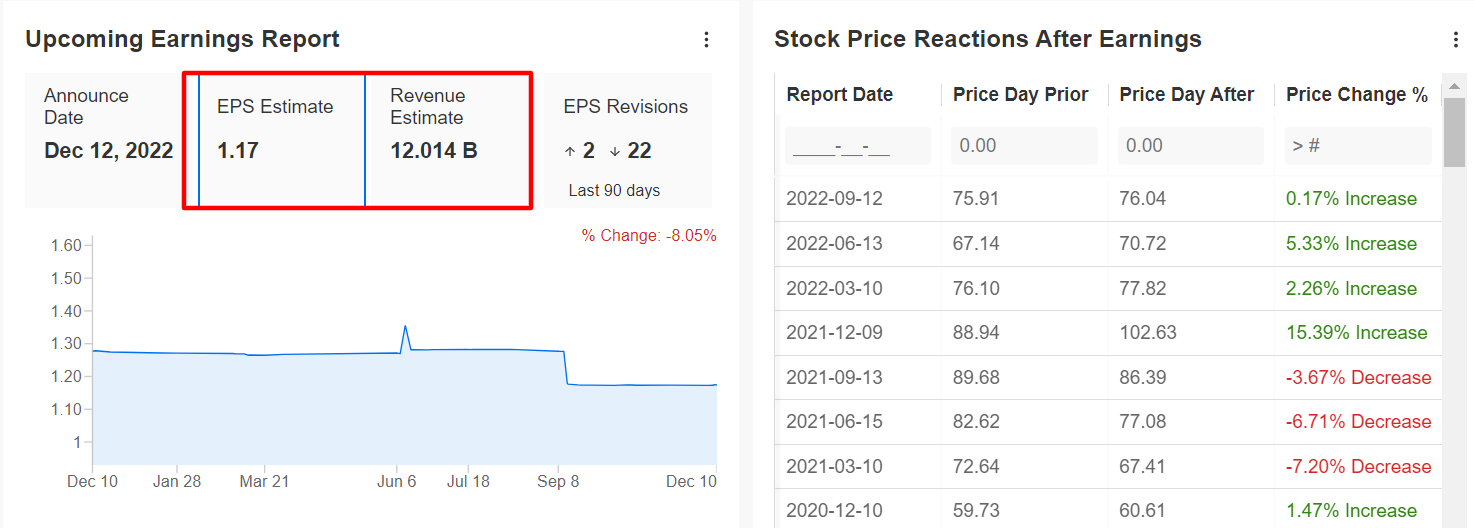

Fonte: InvestingPro+

Secondo le aspettative, il colosso tecnologico di Austin dovrebbe registrare un utile di 1,17 dollari per azione quando pubblicherà i dati del secondo trimestre fiscale dopo la chiusura di lunedì 12 dicembre.

Il fatturato dovrebbe aumentare del 16% rispetto all’anno precedente, raggiungendo i 12,01 miliardi di dollari, grazie alla forte crescita dei principali segmenti di business. Se confermata, questa cifra segnerebbe il più alto fatturato trimestrale di Oracle in più di otto anni, a partire dal secondo trimestre del 2014, in quanto la transizione verso il cloud continua a dare i suoi frutti.

A mio avviso, l’aggiornamento di Oracle relativo alla performance del segmento dei servizi cloud e del supporto alle licenze sorprenderà al rialzo per riflettere la crescente domanda da parte delle grandi imprese e di agenzie governative. Il dato chiave ha superato facilmente le aspettative nell’ultimo trimestre, aumentando del 14% su base annua a 8,42 miliardi di dollari.

Di conseguenza, ritengo che l’azienda fornirà prospettive ottimistiche per il trimestre in corso, in quanto rimane ben posizionata per brillare nonostante un contesto macro difficile.

Fonte: Investing.com

Il titolo ORCL ha chiuso venerdì a 79,86 dollari, a poca distanza dal picco del 2022 di 89,58 dollari toccato il 4 gennaio. Ai livelli attuali, Oracle ha una capitalizzazione di mercato di circa 215,3 miliardi di dollari.

Dall’inizio dell’anno, le azioni sono scese di “appena” l’8,4%, molto meglio del calo del 33,6% subito dal Software & Services Select Sector SPDR Fund (NYSE:XSW), che segue un indice equamente ponderato di società di software e servizi dell’S&P 500.

Titolo da vendere: Adobe Systems

Rimanendo in tema di società di software, mi aspetto che Adobe (NASDAQ:ADBE) subisca una settimana difficile, dato che gli ultimi risultati finanziari del gigante tecnologico in difficoltà dovrebbero alimentare ulteriori preoccupazioni sulle sue prospettive a lungo termine.

Quest’anno, secondo i dati di InvestingPro+ i guadagni hanno catalizzato le oscillazioni di ADBE: L’ultima volta che la società ha comunicato i dati trimestrali, il 15 settembre, le azioni sono crollate del 19,4%, subendo il peggior giorno dal 2010.

Secondo il mercato delle opzioni, gli investitori si aspettano un’altra forte oscillazione del titolo Adobe dopo i risultati di questa settimana, con un possibile movimento implicito del 7,7% in entrambe le direzioni.

Fonte: Investing.com

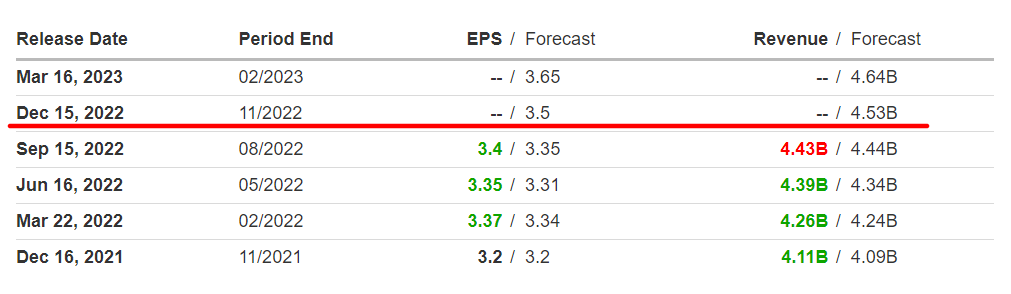

Secondo Investing.com, l’azienda californiana di San Jose dovrebbe registrare un utile per azione di 3,50 dollari su un fatturato di 4,53 miliardi di dollari quando pubblicherà i dati del quarto trimestre fiscale dopo la chiusura del mercato, giovedì 15 dicembre.

Al di là dei risultati, ritengo che ci sia il rischio che Adobe emetta una guidance per il prossimo anno fiscale che potrebbe essere inferiore alle aspettative, a causa del rallentamento della domanda per la sua vasta gamma di strumenti software per media digitali e marketing basati su abbonamento.

Si prevede che l’importante attività Creative Cloud di Adobe abbia subito un altro trimestre negativo, in quanto i privati e le imprese cercano opzioni più economiche offerte da alcuni dei suoi concorrenti, tra cui l’operatore Google Alphabet (NASDAQ:GOOGL), IBM (NYSE:IBM) e Oracle.

Inoltre, sarò curioso di conoscere ulteriori sviluppi in merito all’acquisizione da 20 miliardi di dollari della piattaforma di design cloud-based Figma da parte di Adobe, dato che gli investitori sono sempre più nervosi per il prezzo elevato dell’acquisizione prevista.

Fonte: Investing.com

ADBE ha chiuso la sessione di venerdì a 330,64 dollari, con una valutazione di 153,7 miliardi di dollari. Ad oggi, le azioni sono scese del 41,7% a causa di una tossica combinazione di vari venti contrari macro e fondamentali, tra cui l’aumento dei tassi di interesse, le persistenti pressioni inflazionistiche, i crescenti timori di recessione e le variazioni dei tassi di cambio derivanti da un rafforzamento del dollaro.

Nota: Al momento della scrittura, Jesse non possiede alcuna posizione in nessuno dei titoli citati. Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non sono da considerarsi come consigli di investimento.