- Pubblicazione del report sugli utili Q4 2021 oggi, mercoledì 2 febbraio, dopo la chiusura dei mercati

- Previsioni sulle entrate: 33,34 miliardi di dollari

- Previsioni utili per azione: 3,85 dollari

Quando Meta Platforms (NASDAQ:FB) pubblicherà gli ultimi risultati nel corso della giornata, gli investitori probabilmente si concentreranno sull’impatto, sul colosso dei social, dei cambiamenti apportati da Apple (NASDAQ:AAPL) alle impostazioni della privacy. Meta, società con sede a Menlo Park, California, è la proprietaria di Facebook, Instagram e WhatsApp, oltre che di altre piattaforme social molto utilizzate.

Nella call sugli utili ad ottobre, Meta aveva adottato un tono cauto, affermando che la crescita dei ricavi potrebbe fermarsi sulla scia delle nuove regole di Apple che ostacolano la raccolta di dati sui dispositivi mobili, proprio in un periodo in cui il boom alimentato dalla pandemia nella sua divisione inserzionistica sta rallentando.

Da allora, il titolo FB è scambiato lateralmente, con solo +1,7% sul trimestre. Tuttavia, anche il generale selloff dei titoli growth nel 2022 pesa sul prezzo del titolo della società ed ha causato un -6,4% a gennaio. Ieri ha chiuso a 319 dollari.

I cambiamenti della privacy di Apple sul suo sistema operativo iOS rendono più difficile alle società media indirizzare le inserzioni. I cambiamenti, annunciati nell’aprile 2021, prevedono infatti che le app chiedano agli utenti se intendono consentire il tracciamento.

Di conseguenza, le società ora hanno meno dati a disposizione tramite i quali indirizzare gli annunci pubblicitari al pubblico giusto e ricevere informazioni sulla performance delle inserzioni.

Ad ottobre, Snap (NYSE:SNAP) aveva accusato la politica di Apple dell’inatteso rallentamento della crescita dei ricavi nel Q4, e il prezzo del titolo è crollato di oltre il 50% da allora.

Oltre ai problemi legati alle impostazioni della privacy di Apple, Meta ed altri social stanno vedendo la loro crescita colpita dai problemi di approvvigionamento globali che rendono difficile alle piccole e medie aziende evadere gli ordini.

Potenziale di rialzo sul lungo termine

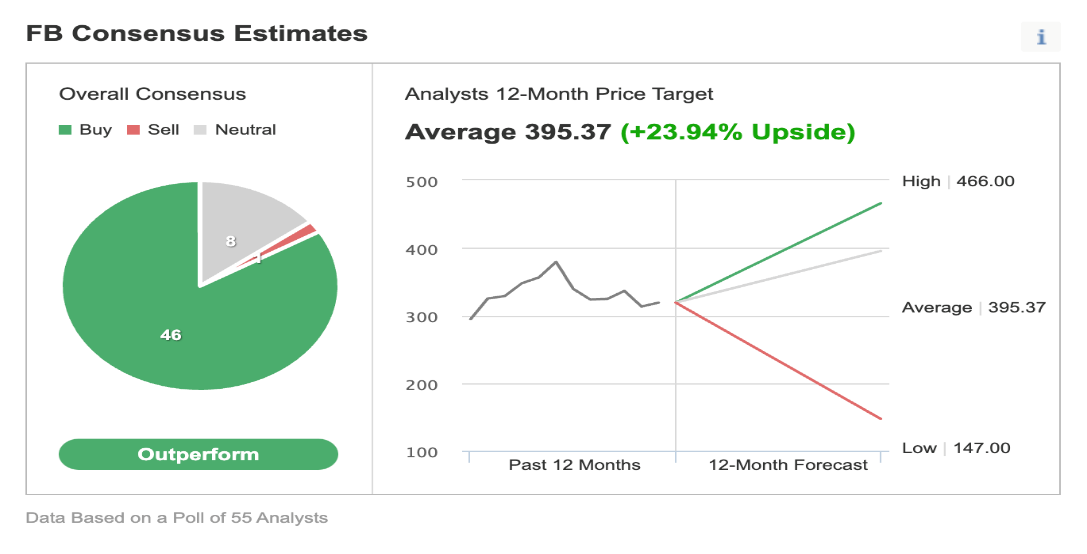

Nonostante queste complicazioni, gli investitori continuano a vedere valore a lungo termine nel possedere il titolo Meta, soprattutto quando la sua famiglia di app continua ad aggiungere utenti. In un sondaggio di Investing.com di 55 analisti, 46 giudicano Meta “Outperform” con un prezzo obiettivo medio su 12 mesi di 395,37 dollari, che implica un potenziale di rialzo del 23,9%.

Fonte: Investing.com

Negli ultimi due anni, le persone si sono fiondate sui social per tenersi in contatto con i propri cari e divertirsi durante la pandemia, e Facebook ne ha beneficiato.

Mentre il boom delle spese inserzionistiche legato alla pandemia rallenta, l’amministratore delegato Mark Zuckerberg sta spostando una fetta significativa delle risorse alla costruzione del metaverso, termine utilizzato per descrivere un ambiente digitale immersivo in cui le persone passano il tempo insieme in mondi virtuali.

In una recente nota, l’analista Goldman Sachs Eric Sheridan ha parlato di Meta come di un vincitore a lungo termine per quanto riguarda il metaverso, ben posizionato per capitalizzare sulla nuova ondata dell’informatica. E aggiunge:

“Negli scorsi trimestri, Meta Platforms ha delineato la sua visione a lungo termine per posizionarsi per il Web 3.0 ed il metaverso come successore di internet mobile, con il cambio del nome della società e l’impegno di aumentare gli investimenti su questa opportunità”.

Inoltre, se il passato può essere indicativo, le azioni Meta si sono riprese nettamente dopo ogni crisi significativa che la società ha affrontato negli ultimi anni, compresi gli intensi controlli da parte di regolatori e media circa la vulnerabilità della piattaforma ad un uso improprio ed alla violazione della privacy degli utenti.

Il motivo è semplice: le aziende non possono permettersi di ignorare la piattaforma di FB a causa della sua enorme portata globale. Alla fine del terzo trimestre, il numero di utenti attivi giornalmente sulla famiglia di app della società era schizzato a 2,81 miliardi.

Morale della favola

Gli utili di Meta Platform potrebbero andare sotto pressione, soprattutto per via delle nuove impostazioni della privacy di Apple e del rallentamento delle spese per inserzioni digitali. Ma un’eventuale debolezza rappresenta un’opportunità per gli investitori buy-and-hold che puntano a comprare sul calo.