Nonostante sia emerso vincitore dalla pandemia, Zoom Video (NASDAQ:ZM) sta incontrando pochi compratori in questo periodo. Gli investitori non stanno mostrando alcun affetto verso il colosso delle videoconferenze, nei timori che i giorni migliori per la sua crescita siano ormai passati, e il futuro appare incerto.

Il titolo di Zoom è crollato del 18% questa settimana, quando la società californiana ha rivelato, nel suo ultimo report sugli utili che la crescita delle vendite sta rallentando, con la gente che ha cominciato a socializzare di persona e gli studenti che sono rientrati a scuola in molti paesi.

Dopo le perdite di questa settimana, Zoom ha visto cancellati circa 100 miliardi di valore di mercato dal picco dell’ottobre 2020, un calo spettacolare all’interno del gruppo delle start-up che avevano attirato enormi flussi di investimenti durante i lockdown globali. Nonostante un tonfo di quasi il 35% quest’anno, però, il titolo resta in rialzo di quasi il 500% dal debutto del 2019.

Zoom produce ancora una crescita impressionante. Le vendite sono schizzate del 35% a 1,05 miliardi di dollari sul trimestre terminato ad ottobre, battendo la stima media degli analisti. I profitti rivisti sono stati di 1,11 dollari ad azione, più del previsto.

Ma un dato che ha spaventato gli investitori è quello sulle acquisizioni di grandi clienti, che offrono margini alti. Nel suo ultimo report, Zoom ha registrato un numero minore del previsto di grandi clienti per il secondo trimestre di fila.

La società ha registrato 512.100 clienti con più di 10 dipendenti nel periodo, con un balzo del 18% dall’anno prima, deludendo le attese medie degli analisti di 516.174 unità. Nel Q2, Zoom ha anche deluso le previsioni sui mercati circa l’ottenimento di grandi clienti. Nel trimestre precedente, il numero era schizzato dell’87% rispetto all’espansione del 485% all’apice dei lockdown per il COVID.

Piattaforma unificata

Con queste dinamiche di crescita in rapido cambiamento, un brusco crollo della valutazione del titolo ha fatto deragliare la prevista fusione da 14,7 miliardi di dollari di Zoom con l’operatore di software per call-center Five9 Inc (NASDAQ:FIVN), privando la società di un’altra strada di crescita.

Con il mercato che riprezza il titolo di Zoom nel contesto post-pandemia, alcuni analisti ed investitori credono che la società resterà importante e che l’attuale debolezza sia un’opportunità di acquisto. Il recente sell-off di Zoom ha portato la sua valutazione giù a circa 13 volte le vendite forward, diventando molto più economico di molti dei suoi rivali tech in rapida crescita.

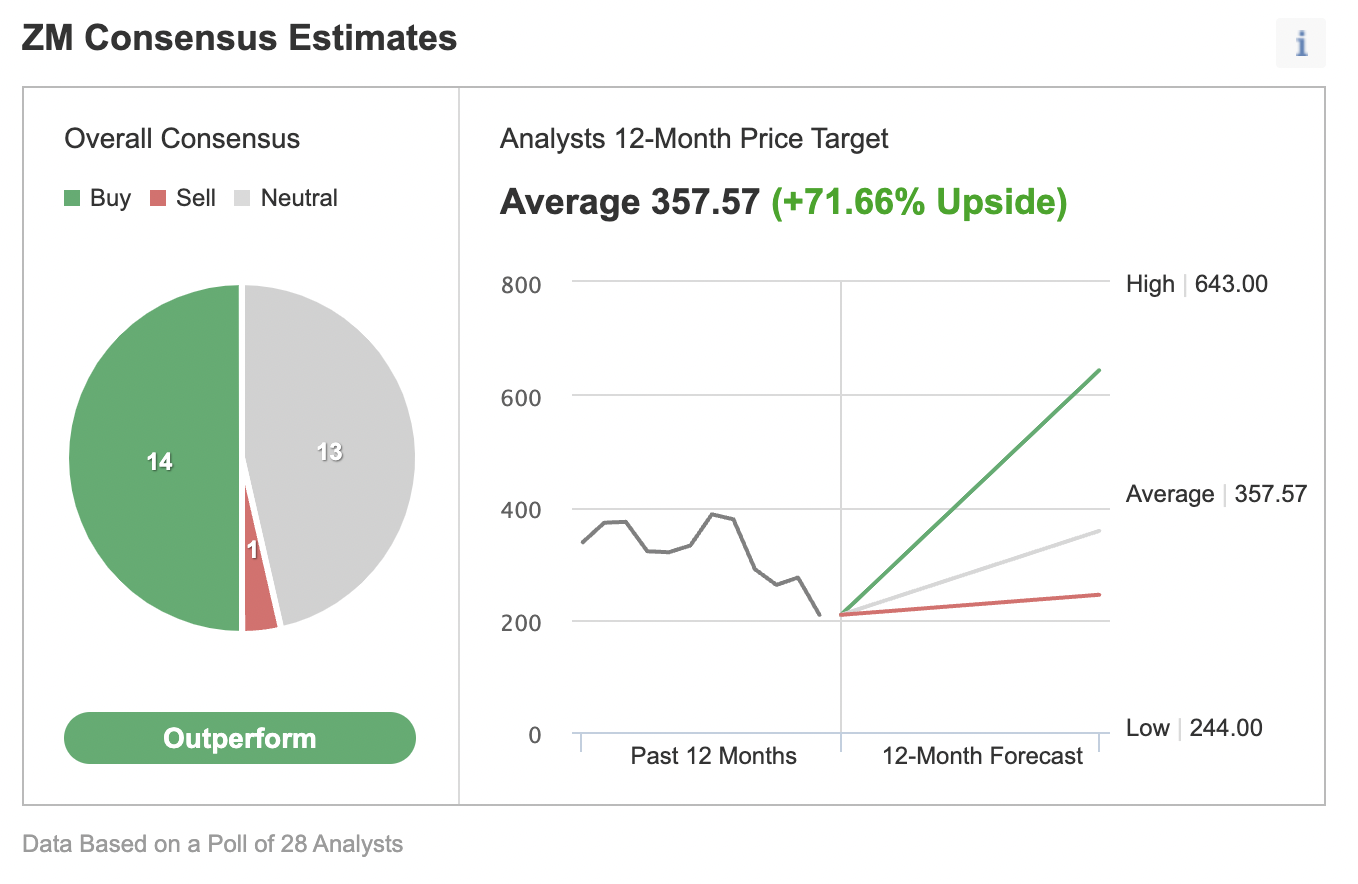

Un sondaggio di Investing.com condotto su 28 analisti mostra un potenziale di rialzo del 71% per il titolo dalla chiusura di mercoledì di 208,30 dollari.

L’ARK Investment Management di Cathie Wood, che è già uno dei maggiori azionisti della società di videoconferenze, ha comprato circa 133 milioni di dollari di azioni dopo il sell-off di questa settimana.

Wood ha riferito alla CNBC in un’intervista:

“Crediamo per la prima volta in decenni che il sistema di comunicazione del mondo sarà rimpiazzato. L’innovazione risolve i problemi”.

Ha aggiunto:

“Molte persone pensano che Zoom sia solo un servizio di videochat. Non è così. Sta diventando un sistema di comunicazioni unificato”.

BTIG, che ha abbassato il prezzo obiettivo da 460 a 400 dollari questa settimana, ha ribadito il rating buy sul titolo, affermando che il ribasso “rispecchia meglio il sentimento dei mercati e la compressione dei multipli del gruppo”.

In una nota, Baird, abbassando il prezzo obiettivo, spiega:

“La crescita in moderazione è, e potrebbe continuare ad essere, un ostacolo a breve termine per il titolo, anche se restiamo positivi sulla crescita a lungo termine e sulle opportunità della piattaforma, in particolare con il tasso di crescita che scenderà nei prossimi trimestri”.

Morale della favola

Non c’è dubbio che la crescita di Zoom stia rallentando dopo un’insolita impennata durante la pandemia. Ma gli analisti sono quasi tutti d’accordo che la società abbia un futuro roseo nel mondo post-COVUD e che il titolo meriti un posto nei portafogli growth a lungo termine, soprattutto dopo il recente sell-off.