Le borse statunitensi hanno chiuso in calo questo venerdì, con l’indice Dow Jones Industrial Average che ha registrato il calo giornaliero maggiore da ottobre 2020, nei timori per una Federal Reserve più aggressiva negli aumenti dei tassi.

Si prospetta un’altra settimana calda sul fronte degli utili, in attesa dei report dei colossi tech come Apple (NASDAQ:AAPL), Microsoft (NASDAQ:MSFT), Amazon (NASDAQ:AMZN), Alphabet (NASDAQ:GOOGL), Meta Platforms (NASDAQ:FB), Twitter (NYSE:TWTR), Intel (NASDAQ:INTC), Qualcomm (NASDAQ:QCOM), Spotify (NYSE:SPOT), Pinterest (NYSE:PINS) e Robinhood (NASDAQ:HOOD).

In agenda gli utili di altre aziende di profilo elevato come Exxon Mobil (NYSE:XOM), Chevron (NYSE:CVX), McDonald’s (NYSE:MCD), Boeing (NYSE:BA), Caterpillar (NYSE:CAT), Ford Motor (NYSE:F), General Motors (NYSE:GM), United Parcel Service (NYSE:UPS), Coca-Cola (NYSE:KO), Visa (NYSE:V), Mastercard (NYSE:MA) e General Electric (NYSE:GE).

Aggiungiamo al calendario anche il rilascio di alcuni dati economici, tra cui report sull’inflazione PCE e la settimana si fa ancora più interessante.

A prescindere dalla direzione in cui andrà il mercato, di seguito abbiamo selezionato due titoli hi-tech: uno che probabilmente sarà richiesto e l’altro che sta perdendo appeal.

Ricordiamoci che ci riferiamo solo alla prossima settimana

Da comprare: Tesla

In una situazione generale complicata per i mercati, il titolo Tesla (NASDAQ:TSLA) si è difeso bene, soprattutto se comparato alle altre aziende a crescita elevata con valutazione stratosferiche.

Ci aspettiamo che il trend continui nei prossimi giorni, mentre gli investitori reagiscono ad una serie di sviluppi che riguardano la casa produttrice di auto elettriche guidata da Elon Musk.

Tesla ha riportato degli utili entusiasmanti la scorsa settimana, superando di gran lunga le stime degli analisti nel Q1 del 2022.

Per il periodo terminato il 31 marzo, Tesla ha dichiarato di aver guadagnato 3,22 dollari l’azione con un fatturato di 18,76 miliardi. Entrambe le letture sono state dei nuovi record per l’azienda, grazie ad un aumento delle consegne, dei prezzi medi di vendita e di altri progressi in altre aree importanti.

Ancora più impressionanti i margini, che per Tesla sono stati del 32,9%, più del doppio rispetto alle storiche Ford (NYSE:F) e General Motors (NYSE:GM).

Elon Musk ha dichiarato che Tesla resta fiduciosa verso una crescita del 50% rispetto ai dati del 2021.

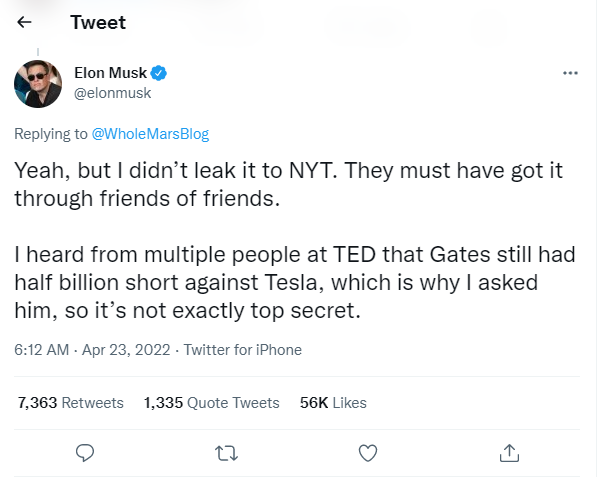

Intanto, Musk ha dichiarato su Twitter durante il weekend di essersi confrontato con il co-fondatore di Microsoft Bill Gates che possiede una posizione short su Tesla da 500 milioni di dollari.

Questo potrebbe potenzialmente innescare una short squeeze su Gates e spingere le azioni Tesla.

TSLA è scesa del 4,9% dall’inizio dell’anno, terminando la seduta di venerdì a 1.005,05. Alla valutazione attuale Tesla ha una capitalizzazione di mercato di 1,04 mila miliardi di dollari e questo la rende la casa automobilistica maggiore del mondo, superiore a Toyota (NYSE:TM), Daimler (OTC:DDAIF), GM, Honda (NYSE:HMC) e Ford.

Da vendere: PayPal

PayPal Holdings (NASDAQ:PYPL), che ha visto il titolo collassare ai recenti minimi, dovrebbe vivere un’altra settimana volatile, in quanto il mercato si aspetta dati finanziari deludenti dal fornitore di servizi digitali.

Le azioni dell’azienda californiana con sede a San José hanno perso uno sconvolgente 54% quest’anno, dopo una valanga di notizie negative, un rallentamento nel suo core business, un aumento della competizione nel settore dei pagamenti ed il selloff nei titoli tecnologici.

Il sentimento sull’azienda, che nella prima settimana di marzo ha sospeso i servizi in Russia, ha subito un altro duro colpo dopo che il Direttore Finanziario John Rainey ha lasciato la compagnie per Walmart (NYSE:WMT).

PYPL ha chiuso a 86,03 venerdì, un livello che non si registrava da marzo 2020. Alla valutazione attuale, PayPal, che è il 72% al di sotto del massimo storico di 310,16 dollari toccato a luglio 2021, ha una capitalizzazione di mercato di 99,9 miliardi di dollari.

La crescita delle vendite e degli utili, che hao subito già una grande battuta d’arresto, dovrebbe ulteriormente rallentare quando verranno riportati i dati delle Q1, il prossimo mercoledì 27 aprile.

Si prevedono utili per azione di 0,87 dollari, con un calo di quasi il 29% dagli utili per azione da 1,22 dollari dello scorso anno. Per le entrate si prevede un aumento del 6% su base annua a 6,4 miliardi di dollari.

Gli investitori seguiranno con attenzione anche l’aggiunta di nuovi account attivi e la crescita del volume totale dei pagamenti, vale a dire il valore totale delle transazioni operate sulla piattaforma.

Anche le previsioni saranno molto attese. Crediamo che Paypal possa tagliare le previsioni su profitti e crescita nei prossimi mesi, mentre continuerà a combattere con condizioni sfavorevoli in termini di spesa dei consumatori e domanda dai clienti.