- Aumenti dei tassi di interesse, accelerazione dell’inflazione e rallentamento dell’economia pesano sul sentiment

- I titoli tech ad alta crescita sono il gruppo con la performance peggiore dell’anno

- Il selloff del tech ha creato opportunità di acquisto per alcuni ex beniamini del mercato

Quando mancano meno di due mesi alla fine del 2022, i titoli a Wall Street si preparano a registrare una delle peggiori performance annuali della storia. Il sentiment degli investitori è stato dominato dai timori per gli aggressivi aumenti dei tassi della Federal Reserve per combattere l’inflazione ostinatamente alta, che potrebbero far cadere l’economia in recessione.

L’indice blue-chip Dow Jones Industrial Average segna -15,9% sull’anno in corso (ytd), mentre gli indici S&P 500 e NASDAQ Composite registrano rispettivamente -21,8% e -31,7%.

Malgrado il trambusto, credo che ServiceNow (NYSE:NOW) e Cloudflare (NYSE:NET) siano destinati ad un forte rally date le robuste prospettive per la domanda dei loro strumenti e servizi innovativi.

I due titoli growth, che hanno perso il favore degli investitori, hanno parecchio spazio per espandere i rispettivi affari, il che li rende solidi investimenti a lungo termine. NOW e NET sono da considerare a questi livelli, mentre il malconcio settore cerca di riprendersi dal selloff.

ServiceNow

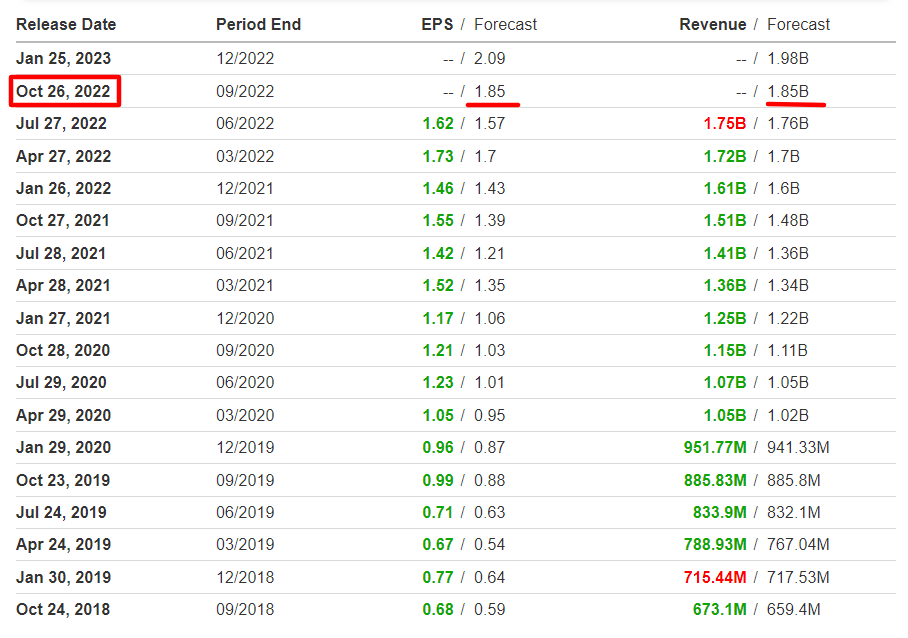

- Data utili: mercoledì 26 ottobre dopo la chiusura

- Performance sull’anno in corso: -45%

- Capitalizzazione di mercato: 71,7 miliardi di dollari

Considerato il sentiment vulnerabile su molte società tech, soprattutto nel settore software ad alta crescita, le azioni ServiceNow sono andate sotto forte pressione alla vendita, segnando una serie di nuovi minimi di 52 settimane.

Il titolo NOW è sceso a 337,21 dollari il 13 ottobre, il minimo dal maggio 2020; ha chiuso la seduta di ieri a 356,79 dollari. Al momento è il 50% al di sotto del massimo storico di 707,60 dollari del novembre 2021.

Il -45% ytd ha creato un solido punto di entrata nel nome, leader del settore su un mercato ad alta crescita.

La compagnia con sede a Santa Clara, California, offre strumenti che aiutano le altre aziende a tracciare e gestire i flussi di lavoro digitali per le operazioni aziendali. Vanta un tasso di rinnovo del 99%, con le aziende che accelerano la migrazione cloud ed i trend di digitalizzazione.

ServiceNow ha riportato un profitto del Q2 migliore del previsto a fine luglio, ma ha deluso sulle stime annuali.

NOW ha rispettato o battuto le aspettative sui profitti di Wall Street in ogni trimestre da quando ha debuttato in borsa, nel Q2 2014, a dimostrazione della forza e della resilienza della sua attività.

Gli investitori terrano d’occhio gli aggiornamenti sulle aggiunte di clienti aziendali, in quanto ha superato i 100 clienti che pagano più di 10 milioni di dollari all’anno nel Q2, con una crescita annua di oltre il 50%.

Wall Street ha un’opinione bullish a lungo termine sul titolo ServiceNow, con 32 analisti su 37 sentiti da Investing.com che lo considerano “buy”.

Cloudflare

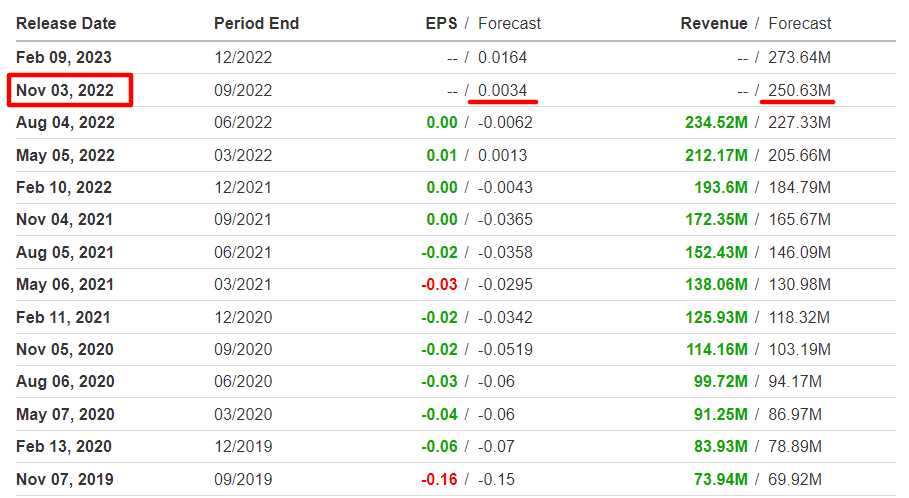

- Data utili: giovedì 3 novembre dopo la chiusura

- Performance sull’anno in corso: -59,6%

- Capitalizzazione di mercato: 17,3 miliardi di dollari

Cloudflare, che offre servizi di web security ed infrastrutture, ha perso il favore quest’anno, nel generale selloff dei tech.

Dopo essere schizzato al massimo storico di 221,64 dollari nel novembre 2021, il titolo NET, crollato di ben il 59,6% sull’anno in corso, è colato a picco al minimo di 38,96 dollari il 16 giugno. Le azioni Cloudflare hanno poi registrato una modesta ripresa, chiudendo a 53,09 dollari ieri, ma continuano a restare circa il 76% al di sotto del massimo storico.

La società di San Francisco, California, ha una market cap di 17,3 miliardi di dollari, rispetto ai circa 50 miliardi del picco.

L’estremo selloff del titolo Cloudflare ha creato una interessante opportunità di acquisto, considerata la domanda robusta per i suoi strumenti di rete e di sicurezza informatica, dato l’attuale contesto geopolitico.

Cloudflare ha alzato le stime sull’intero anno fiscale dopo aver sbaragliato il record di vendite nel secondo trimestre. Batte le stime sulle vendite di Wall Street da 12 trimestri consecutivi, una serie di successo che va avanti dal suo debutto in borsa nel settembre 2019, rispecchiando l’impennata della domanda per i suoi prodotti.

Secondo Investing.com, Cloudflare dovrebbe riportare utili per azione in pareggio nel terzo trimestre. I ricavi dovrebbero schizzare del 45,4% yoy a 250,6 milioni di dollari, in controtendenza rispetto ad altre parti del settore dei software cloud.

Gli investitori terranno d’occhio il numero dei grandi clienti di Cloudflare. L’azienda ha reso noto che il numero di clienti che spendono almeno 100.000 dollari all’anno è schizzato di quasi il 61% YoY a 1.749 nel Q2.

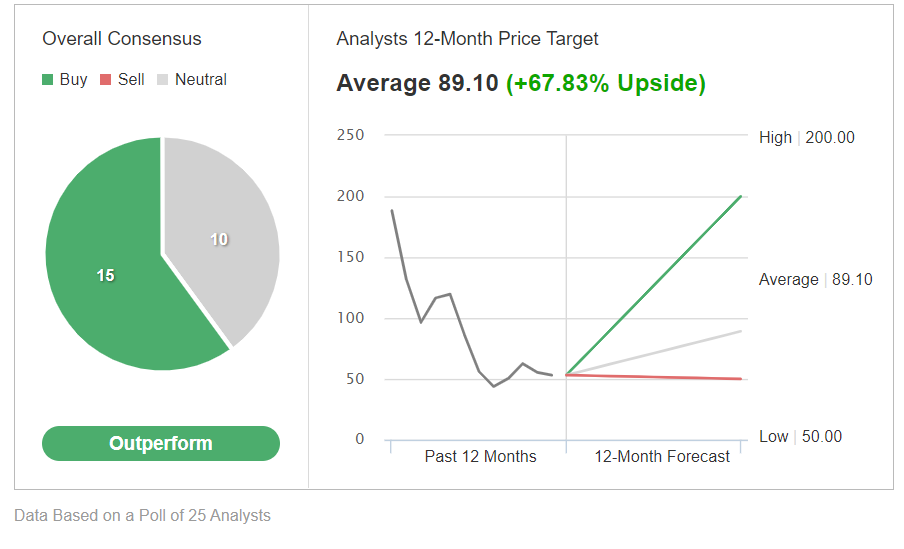

Un sondaggio di Investing.com rivela che tutti i 25 analisti che coprono NET lo considerano “buy” o “hold”.

Nota: Al momento della scrittura, Jesse è long su S&P 500 e Nasdaq tramite SPDR S&P 500 ETF (SPY) e Invesco QQQ ETF (QQQ). È long anche su Technology Select Sector SPDR ETF (XLK) e WisdomTree Cloud Computing ETF (WCLD). Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.