- Il mese di marzo è storicamente un mese nefasto per le previsioni sui mercati azionari.

- La situazione dei mercati globali è sempre più incerta e potrebbe ripetersi?

- Sebbene la Fed possa potenzialmente calmare i mercati rallentando il ciclo dei tassi nel corso di questa settimana, gli investitori dovrebbero prepararsi a una maggiore volatilità.

- Bank of New York Mellon (NYSE:BK) 96.5%

- SVB Financial Group 93.9%

- State Street Corp (NYSE:STT) 91.2%

- Signature 89.7%

- Northern Trust Corporation (NASDAQ:NTRS) 83.1%

- Citigroup Inc (NYSE:C) 77%

- HSBC (NYSE:HSBC) 72.5%

- First Republic Bank (NYSE:FRC) 67.7%

- East West Bancorp (NASDAQ:EWBC) 65.9%

- Anno 2013: 45

- Anno 2014: 53

- Anno 2015: 10

- Anno 2016: 18

- Anno 2017: 62

- Anno 2018: 19

- Anno 2019: 36

- Anno 2020: 33

- Anno 2021: 70

- Anno 2022: 1

Nel corso della storia, sono stati innumerevoli i casi in cui famosi analisti o società del settore hanno fatto previsioni con grande convinzione che poi si sono rivelate del tutto errate.

Dato che siamo a marzo, eccone due che si sono verificate questo mese e di cui si è parlato molto:

1. Il 16 marzo 1930 Julius H. Barnes disse:

“La primavera del 1930 segna la fine di un periodo di grande sofferenza. Gli affari americani stanno tornando a un normale livello di prosperità”.

La Depressione sarebbe durata altri nove anni.

2. Il 9 marzo 2000 il Nasdaq chiuse per la prima volta al di sopra di 5000. Il famoso analista Ralph Acampora di Prudential (LON:PRU) Securities prevedeva che l’indice avrebbe raggiunto i 6.000 in 12-18 mesi.

Un anno dopo il Nasdaq era crollato del 59%, a 2052 punti.

Ora, mentre il sistema bancario globale è sotto pressione a causa di diversi fallimenti bancari e con la Fed bloccata tra l’incudine e il martello nella sua decisione sui tassi di interesse di questa settimana, potremmo trovarci di fronte a uno scenario simile?

Approfondiamo meglio.

L’inizio del panico

1. Credit Suisse

Le azioni di Credit Suisse (NYSE:CS) sono in calo da diversi anni a causa di scandali, del crollo dell’hedge fund statunitense Archegos e della società di servizi finanziari anglo-australiana Greensill e di numerosi cambiamenti nel top management.

L’insieme di tutte queste concause ha portato a una perdita di 7,4 miliardi di euro nel 2022, quasi cinque volte superiore a quella del 2021, quando aveva perso 1,6 miliardi di euro. La sfiducia continua e con essa la fuga dei clienti e del denaro dalla banca.

Domenica UBS (NYSE:UBS) ha accettato di acquisire Credit Suisse per 3 miliardi di franchi svizzeri (3,23 miliardi di dollari), accollandosi potenziali perdite fino a 5,4 miliardi di dollari in una rapida fusione orchestrata dalle autorità svizzere.

2. SVB

La banca statunitense è stata salvata dopo la corsa agli sportelli di gran parte dei suoi clienti, per lo più aziende del settore tech. Non ha aiutato il fatto che la banca abbia subito perdite per 1,8 miliardi di dollari dalla vendita di parte del suo portafoglio di obbligazioni.

L’autorità di vigilanza ha chiuso la banca quando ha visto che la richiesta era molto più alta della liquidità della banca in quel momento. Lo stesso hanno fatto con Signature Bank.

3. First Republic

Le maggiori banche statunitensi sono intervenute per salvare First Republic Bank con una valanga di contanti per un totale di 30 miliardi di dollari. JPMorgan Chase (NYSE:JPM), Citigroup (NYSE:C), Bank of America Corp (NYSE:BAC) e Wells Fargo (NYSE:WFC) hanno messo 5 miliardi di dollari ciascuno.

Morgan Stanley (NYSE:MS) e Goldman Sachs (NYSE:GS) contribuiscono con 2,5 miliardi di dollari ciascuna, mentre altre cinque banche contribuiscono con 1 miliardo di dollari ciascuna.

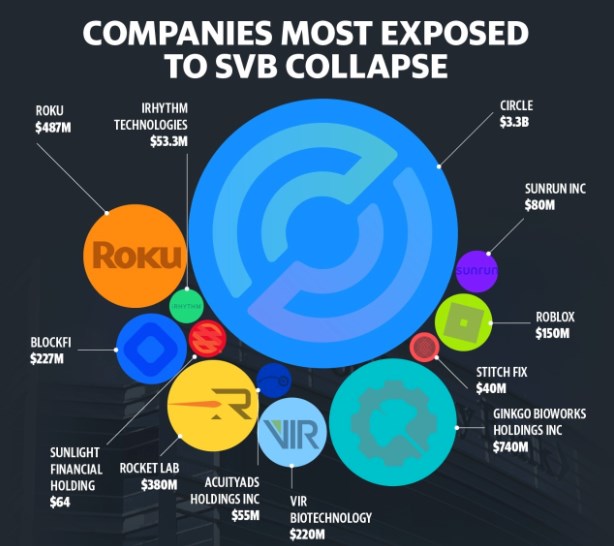

Il grafico seguente mostra le società più esposte alla SVB.

Fonte: Reuters

La Federal Reserve e la FDIC hanno assicurato che garantiranno i depositi presso i due istituti. Da notare che molte aziende avevano depositi non assicurati presso la SVB (il 93,9% delle attività della banca superava il limite della FDIC).

Le banche con la maggiore esposizione ai depositi non assicurati (la FDIC garantisce fino a 250.000 dollari per conto e per cliente) sono le seguenti:

L’indice S&P 500 per ora resiste…

Dal 1950, l’indice S&P 500 ha registrato un rendimento totale positivo in 57 anni su 73 (78% del tempo), nonostante un calo medio infra-annuale del -13,8%. Non c’è ricompensa senza rischio.

Il mercato si muove molto, ma anche molto al ribasso. Bisogna accettarlo e abituarsi. Altrimenti, restate fuori. Se l’S&P 500 non raggiungerà un nuovo massimo storico nel 2023, sarà il primo anno dal 2012 senza almeno un massimo storico.

Gli investitori si sono abituati a questo negli ultimi anni. Il numero di volte in cui l’S&P 500 ha raggiunto i massimi storici in un anno nell’ultimo decennio:

Tuttavia, dal 1929, era “normale” vedere anni senza un massimo storico nell’S&P 500, ce ne sono già stati 50 e nel 2023 potrebbero essere 51.

Sia l’indice bancario statunitense (KBW Bank) che quello europeo (Stoxx 600 Banks) riflettono tutto ciò che sta accadendo ed entrambi, per coincidenza, hanno iniziato a crollare quando hanno toccato le rispettive resistenze.

Nel frattempo, l’indice Nasdaq 100 è salito del 5,8%. Questa è stata la migliore settimana da novembre. Le quattro maggiori società tecnologiche hanno aggiunto più di 560 miliardi di dollari di valore di mercato.

Microsoft Corporation (NASDAQ:MSFT) ha registrato un aumento di oltre il +12,4%, il più grande guadagno settimanale da aprile 2015, e ha chiuso al livello più alto da agosto.

Alphabet (NASDAQ:GOOGL) ha registrato un aumento del +12,1%, il più grande guadagno settimanale dal 2021, Amazon (NASDAQ:AMZN) è salito del +9,1% e Apple (NASDAQ:AAPL) del +4,4%.

Anche l’S&P 500 ha registrato un guadagno settimanale del +1,4%. Il settore finanziario è stato il peggiore, con First Republic Bank che è crollata di oltre il -70% nella settimana. Il settore bancario regionale (NYSE:KRE) ha perso il -15%, la seconda perdita settimanale consecutiva a due cifre.

Sentimento degli investitori (AAII)

Il sentiment rialzista, cioè le aspettative di aumento dei prezzi delle azioni nei prossimi sei mesi, è sceso di 5,6 punti percentuali al 19,2%. L’ultima volta che l’ottimismo è stato inferiore è stato il 22 settembre 2022 (17,7%). Rimane al di sotto della media storica del 37,5%.

Il sentiment ribassista, vale a dire l’aspettativa di un calo dei prezzi delle azioni nei prossimi sei mesi, è salito di 6,7 punti percentuali al 48,4%. Anche questo dato è superiore alla media storica del 31%.

***

Nota: L’autore non possiede nessuno dei titoli menzionati.