Di seguito abbiamo selezionato tre produttori di materie prime che vale la pena considerare mentre gli investitori sistemano i portafogli alla luce del rally dei prezzi delle materie prime nei timori di un conflitto potenzialmente prolungato in Europa dell’Est.

1. The Mosaic Company

- Rapporto P/E: 14,2

- Capitalizzazione di mercato: 21,4 miliardi di dollari

- Performance sull’anno in corso: +48,1%

The Mosaic Company (NYSE:MOS) è il principale produttore statunitense di fertilizzanti a base di potassio e fosfato, nonché una delle maggiori società mondiali nella produzione e distribuzione di fertilizzanti. Ha prosperato negli ultimi mesi grazie alla forte combinazione del boom dell’economia agricola e dell’impennata dei prezzi delle materie prime agricole.

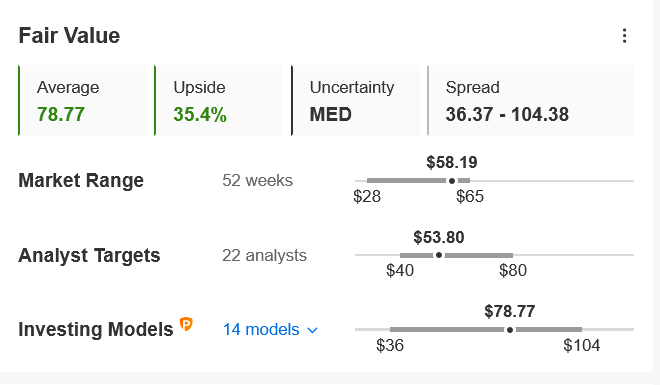

MOS è schizzato al massimo dal settembre 2011 di 64,71 dollari lunedì, prima di scendere ed attestarsi a 58,19 dollari alla chiusura di ieri. Ai livelli attuali, il colosso dei fertilizzanti con sede a Tampa, Florida, ha una market cap di 21,4 miliardi di dollari.

La Russia, che produce oltre 50 milioni di tonnellate all’anno di fertilizzanti a base di potassio e fosfato, o il 13% del totale globale, è il secondo maggiore produttore di fertilizzanti dopo il Canada. La scorsa settimana ha avvertito che potrebbe sospendere le esportazioni di fertilizzanti mentre aumentano le tensioni tra Mosca e l’Occidente a causa dell’intervento militare di Vladimir Putin in Ucraina.

Di conseguenza, il divieto sulle esportazioni russe eliminerà dal mercato una grossa fetta delle forniture globali, spingendo le super-potenze agricole del mondo, che dipendono dal fertilizzante importato, a cercare nuovi fornitori.

Considerati questi aspetti, il titolo MOS potrebbe schizzare del 35% nei prossimi 12 mesi, secondo il modello di InvestingPro, arrivando vicino al suo fair value di 78,77 dollari ad azione.

Fonte: InvestingPro

Menzioni speciali: Nutrien (NYSE:NTR), Corteva (NYSE:CTVA), CF Industries (NYSE:CF)

2. Vale

- Rapporto P/E: 5,6

- Capitalizzazione di mercato: 96,1 miliardi di dollari

- Performance sull’anno in corso: +41,3%

Vale (NYSE:VALE) è il principale produttore mondiale di nichel e minerale di ferro. Produce anche manganese, rame, bauxite, potassio e cobalto e gestisce una grande rete di ferrovie, navi e porti utilizzati per trasportare i suoi prodotti.

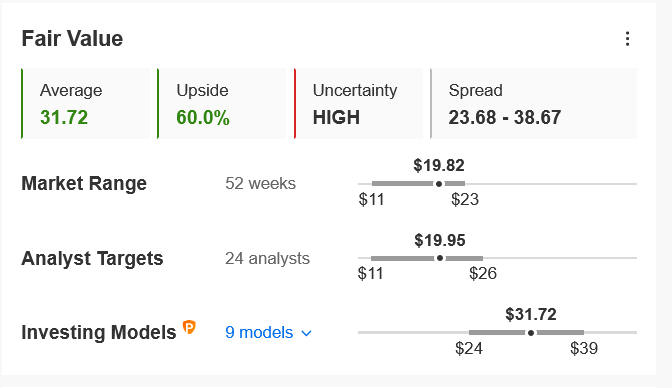

Il titolo VALE, salito al picco di sette mesi di 20,95 dollari lunedì, ha chiuso a 19,82 dollari ieri sera. Il titolo ha un rapporto P/E relativamente basso di 5,6. Con una market cap di 96,1 miliardi di dollari, è una delle società con più valore in America Latina.

Vale ha raccolto i frutti dell’impennata del prezzo del nichel, nonché di numerosi altri metalli industriali.

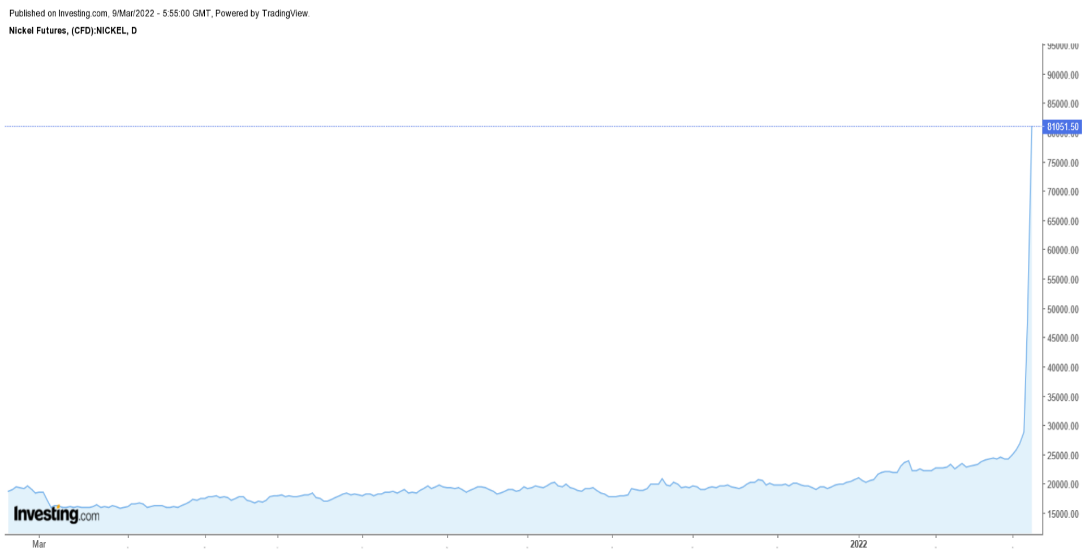

I future del nichel sono schizzati sopra i 100.000 dollari per la prima volta nella storia questa settimana, per la violenta short squeeze scatenata dai timori per la possibile assenza di forniture dalla Russia, il terzo maggiore produttore di nichel al mondo, responsabile di circa il 10% della produzione globale.

La London Metal Exchange è stata persino costretta ad interrompere il trading del metallo.

Il nichel viene usato principalmente dall’industria automobilistica e dell’edilizia per l’acciaio inossidabile, ma la domanda negli ultimi anni è schizzata anche per l’uso nelle batterie dei veicoli elettrici.

In quanto importante produttore mondiale di nichel, Vale è ben posizionato per approfittare delle elevate tensioni tra gli USA ed i suoi alleati NATO e la Russia per il peggioramento della crisi ucraina.

In effetti, i modelli quantitativi di InvestingPro parlano di un rialzo di circa il 60% del titolo VALE dai livelli attuali nei prossimi 12 mesi, che avvicinerà le azioni al loro fair value di 31,72 dollari.

Fonte: InvestingPro

Menzioni speciali: BHP Group (NYSE:BHP), Rio Tinto (NYSE:RIO), Teck Resources (NYSE:TECK)

3. Bunge

- Rapporto P/E: 8,1

- Capitalizzazione di mercato: 15,1 miliardi di dollari

- Performance sull’anno in corso: +13,9%

Bunge (NYSE:BG) è una delle maggiori società di agricoltura ed alimentari al mondo e le sue attività core comprendono l’acquisto, l’immagazzinamento, il trasporto, la lavorazione e la vendita di materie prime agricole e relativi prodotti, soprattutto frumento, granturco e soia, nonché colza, canola e semi di girasole.

Bunge ha visto il suo titolo schizzare di circa il 14% dall’inizio dell’anno, superando di gran lunga i ritorni sia del Dow Jones Industrial Average che dell’S&P 500 nello stesso periodo, grazie alla forte performance della divisione core servizi agricoli e semi oleosi.

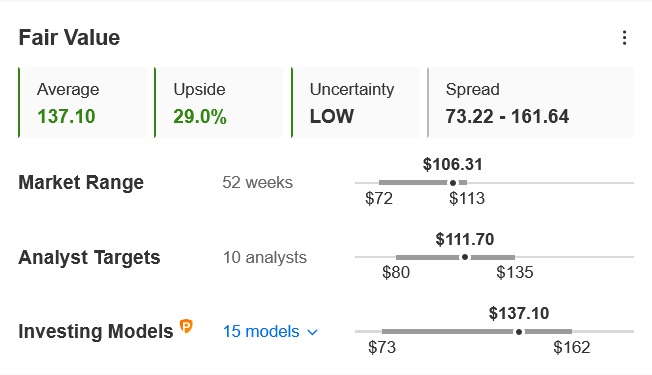

Il titolo BG è schizzato al massimo dal giugno 2008 di 112,61 dollari lunedì, prima di scendere e chiudere a 106,31 dollari ieri. Ai livelli attuali, il colosso di St. Louis, Missouri, ha una market cap di 15,1 miliardi di dollari.

Secondo i modelli di InvestingPro, il titolo BG è sottovalutato al momento e potrebbe vedere un rialzo del 29% dai livelli attuali nei prossimi 12 mesi ad un fair value di 137,10 dollari ad azione.

Fonte: InvestingPro

Menzioni speciali: Archer-Daniels-Midland (NYSE:ADM), Adecoagro (NYSE:AGRO), CHS (NASDAQ:CHSCL).