Dopo essere schizzato nel 2021, il titolo Advanced Micro Devices (NASDAQ:AMD) sembra aver perso la sua magia. Finora, quest’anno, il produttore di chip californiano ha perso circa il 22% del suo valore di mercato.

Tuttavia, il brusco calo spinge gli investitori a chiedersi: il ribasso si è spinto troppo oltre?

Non c’è dubbio che AMD non sia un titolo ottimo in questo contesto che sta diventando sempre più ostile per le società ad alta crescita.

La Federal Reserve USA sta per invertire il suo allentamento monetario in un momento in cui l’inflazione è al massimo di quattro decenni. Inoltre, l’invasione russa dell’Ucraina ed il suo impatto sulle scorte globali delle materie prime è un altro shock che potrebbe spingere in recessione l’economia mondiale, pesando sulla domanda di qualunque cosa.

Ma la buona notizia per i tori di AMD è che, oltre a questi macro-rischi, la società si trova su uno stabile sentiero di crescita, continuando a prendere partecipazione di mercato al suo maggiore rivale Intel (NASDAQ:INTC).

Le sue prospettive sulle vendite del primo trimestre sono piuttosto robuste, segnale che AMD è vicina a raggiungere i livelli di redditività di Intel, un qualcosa che sembrava inconcepibile appena qualche anno fa.

AMD ha detto agli investitori a febbraio che i suoi margini lordi (la percentuale di vendite restante dopo aver dedotto i costi di produzione) saranno di circa il 51% quest’anno. È quasi uguale alla stima del 53% di Intel, una svolta significativa rispetto a cinque anni fa, quando Intel vantava un margine di oltre il 63% e AMD del 31%.

Inoltre, i progressi di Taiwan Semiconductor Manufacturing (NYSE:TSM), che produce chip per conto di AMD, stanno spingendo la competitività della società nel mondo dei computer, delle console di videogiochi e dei data center, insidiando ancora di più lo storico predominio di Intel.

Forte domanda dai data center

Questa strategia di outsourcing ha aiutato AMD quando Intel ha dovuto affrontare una serie di problemi di produzione e più volte non è riuscita a lanciare nuovi chip. Dopo il report sugli utili del mese scorso, l’amministratore delegato di AMD Lisa Su ha riferito agli analisti che la compagnia si avvia a conquistare partecipazione di mercato, con i nuovi prodotti che diventano sempre più popolari.

Le vendite ai data center, compresi i chip usati da società come Alphabet (NASDAQ:GOOGL) ed Amazon (NASDAQ:AMZN), sono raddoppiate lo scorso anno rispetto al 2020. Nell’ultimo report sugli utili, AMD ha spiegato che la domanda dai clienti cloud sta aumentando, con l’utilizzo dei suoi chip server Epyc nei loro data center.

AMD è anche il secondo maggiore produttore di chip grafici usati nei PC per gamer. Sono suoi i chip grafici usati nella Xbox di Microsoft (NASDAQ:MSFT) e nella PlayStation di Sony (NYSE:SONY). La domanda delle due console di videogiochi “continua a superare tutte le proiezioni precedenti”, ha dichiarato AMD.

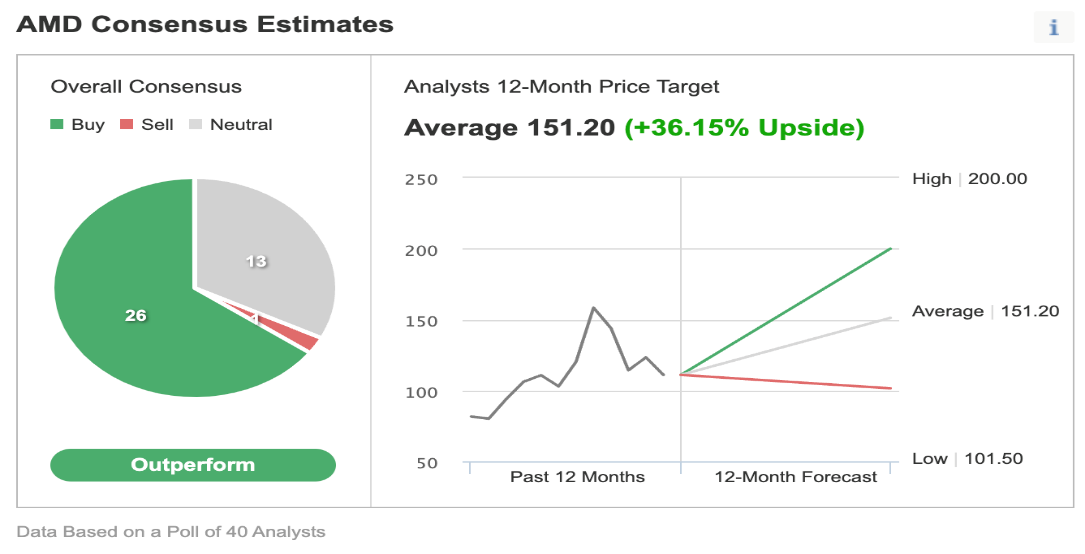

Questa forza ha spinto molti analisti ad alzare le previsioni su AMD nelle ultime settimane. In un sondaggio di Investing.com condotto su 40 analisti, 26 danno un rating “outperform” sul titolo, con un prezzo obiettivo su 12 mesi che implica un rialzo del 36,15%.

Fonte: Investing.com

In una recente nota, anche l’agenzia di investimento Bernstein ha promosso il produttore di chip ad “outperform” da market-perform, spiegando che il titolo potrebbe diventare troppo allettante per ignorarlo. Nella sua nota si legge:

“Con la combinazione di una continua gestione stellare, un potere di utili sempre maggiore ed un recente considerevole ribasso, che rende la valutazione (lo diciamo?) decisamente allettante, siamo, per la prima volta in quasi un decennio, convinti”.

Bernstein ha mantenuto il prezzo obiettivo su AMD a 150 dollari ad azione, quasi il 43% al di sopra della chiusura di martedì, aggiungendo:

“Sorprendentemente, la gestione della società non fa che migliorare. Le stime sugli EPS forward sono aumentate di quasi il 30% dal picco di qualche mese fa, con oltre il 100% del calo del titolo ascrivibile alla compressione dei multipli con [il prezzo rispetto agli utili forward] giù di quasi il 50%”.

Morale della favola

A parte i macro-rischi, sembra che le cose stiano andando tutte per il verso giusto per AMD. Secondo noi, l’attuale debolezza è un’occasione per gli investitori a lungo termine per aumentare le posizioni. Detto questo, il titolo difficilmente offrirà dei generosi ritorni agli investitori come quelli dello scorso anno, quando l’economia globale era su un percorso diverso.