- Pubblicazione del report sugli utili del Q4 2021 oggi, martedì 1° febbraio, dopo la chiusura dei mercati

- Previsioni sulle entrate: 72,23 miliardi di dollari

- Previsioni utili per azione: 27,80 dollari

Gli investitori della società madre di Google, Alphabet (NASDAQ:GOOGL), hanno poco di cui lamentarsi. Il passaggio allo shopping online, dovuto alla pandemia, ha fatto schizzare gli utili della società facendo registrare al suo titolo la performance migliore all’interno del gruppo dalla market cap da migliaia di miliardi di dollari.

Questa forza probabilmente emergerà di nuovo oggi, quando il colosso dei motori di ricerca pubblicherà gli ultimi dati trimestrali dopo la chiusura dei mercati. Gli analisti, in media, si aspettano una crescita su base annua tra il 20% ed il 25% sia degli utili che dei ricavi.

La ripresa dell’attività inserzionistica nel 2021 è stata così possente che Alphabet ha registrato la sua migliore crescita delle vendite in oltre un decennio nel terzo trimestre. Questi dati hanno contribuito a spingere le spese inserzionistiche globali del 26% nel 2021, in salita dalla stima precedente del 15%, in base a quanto riportato da GroupM.

Inoltre, al contrario di Meta Platforms (NASDAQ:FB) e Snap (NYSE:SNAP), le vendite inserzionistiche di Google sono state meno colpite dai recenti cambiamenti della privacy del sistema operativo iOS di Apple (NASDAQ:AAPL), soprattutto perché la società dipende dal sistema operativo Android.

Questo chiaro vantaggio sul mercato delle inserzioni digitali sta inoltre aiutando le azioni della società californiana a sopportare l’attuale incantesimo ribassista sui mercati molto meglio di altri titoli tech. Il titolo Google ieri ha chiuso a 2.706,07 dollari, con un crollo di circa il 6,4% quest’anno. Nello stesso periodo, il NASDAQ 100 segna circa -9%.

Google ha avuto la performance migliore del 2021 tra i cinque mega-titoli tech, fra cui Apple ed Amazon (NASDAQ:AMZN), con un’impennata del 65%.

Rating buy

Questo slancio di crescita probabilmente vedrà una decelerazione quest’anno, dopo il balzo dei ricavi previsto del 40% nel 2021, la sua espansione maggiore dal 2007. Secondo noi, un’eventuale debolezza post-utili dovrebbe essere considerata un’opportunità di acquisto dagli investitori a lungo termine.

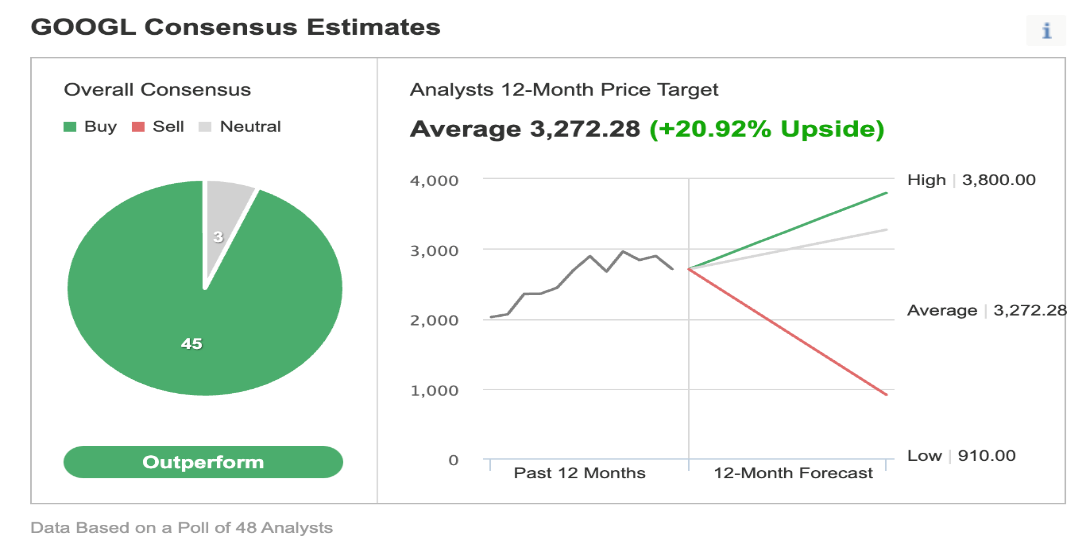

Innanzitutto, il titolo Google ha una valutazione più economica ed un tasso di crescita più alto rispetto alla maggior parte dei rivali mega-cap. Alphabet è scambiato intorno a 24 volte gli utili forward, il che lo rende più economico di Amazon e Microsoft (NASDAQ:MSFT). Forse è per questo che il titolo Google ha ottenuto un rating buy da 45 su 48 analisti intervistati da Investing.com. Il prezzo obiettivo medio su 12 mesi per il titolo è di 3.272,28 dollari, che suggerisce un ritorno del 20,9% dal prezzo attuale.

Fonte: Investing.com

L’analista di RBC Capital Markets Brad Erickson in un articolo su Bloomberg scrive che ci si può chiedere se il multiplo non stia già alimentando troppo ottimismo. Tuttavia, ci sono solidi motivi per restare positivi.

E aggiunge:

“Considerata la particolarmente allettante esposizione alla ripresa dal COVID, l’aumento costante del coinvolgimento e della monetizzazione di YouTube e la traiettoria di Google Cloud Platform verso la redditività, vediamo validi motivi per possedere questo titolo”.

In una recente nota, anche Credit Suisse ha ribadito che Alphabet è outperform, considerato il potenziale di rialzo del titolo, grazie alla divisione inserzionistica, a YouTube ed ai progressi nella divisione di cloud computing.

Si legge nella nota:

“Confermiamo il nostro rating outperform in base ai seguenti fattori: 1) miglioramenti della monetizzazione delle inserzioni nelle ricerche tramite aggiornamenti di prodotti/IA, 2) un contributo maggiore del previsto ai ricavi dalle divisioni non legate al motore di ricerca”.

Morale della favola

Nonostante gli straordinari ritorni del 2021, Alphabet continua a restare in modalità di crescita alta, grazie al forte slancio delle sue divisioni, sia inserzionistica che non. Il report sugli utili di oggi probabilmente rispecchierà questo ottimismo.