- Pubblicazione del report sugli utili martedì 26 ottobre, dopo la chiusura dei mercati

- Previsioni sulle entrate: 43,93 miliardi di dollari

- Previsioni utili per azione: 2,07 dollari

Microsoft (NASDAQ:MSFT) rilascerà gli utili del primo trimestre fiscale 2022 dopo la chiusura di martedì 26 ottobre. Il colosso di software e cloud computing dovrebbe rilasciare utili per azione da 2,02 dollari su vendite da 43,93 miliardi di dollari.

La società con sede a Redmond, Washington, nell’ultimo report ha riportato vendite e profitti che hanno battuto le stime degli analisti per il decimo trimestre di fila, dimostrando che la strategia dell’amministratore delegato Satya Nadella di rendere Microsoft il più grande fornitore di cloud-computing resta sulla strada giusta.

Milioni di lavoratori e studenti chiusi in casa durante i lockdown hanno usato il software Teams della società per restare in contatto con gli altri. Teams, il prodotto Microsoft che compete con la piattaforma Slack Technologies (NYSE:CRM) di Salesforce.com, ha raggiunto i 250 milioni di utenti attivi mensilmente a luglio, un balzo enorme se comparato con i 145 milioni di utenti attivi di aprile.

Posizionamento fortemente competitivo

Con questo cambiamento, Microsoft è probabile che riporti un’ulteriore espansione dei suoi margini dopo aver annunciato di aver pianificato l’aumento dei prezzi di alcuni abbonamenti al software di produttività Office 365 per le imprese nel mese di agosto.

Il prezzo di un tipo di abbonamento, il premium Office 365 E5, aumenterà del 9% per utente al mese a partire dal 1 marzo, mentre il costo del più conveniente Office 365 E1 salirà del 25%.

Gli abbonamenti commerciali a Office 365 hanno rappresentato circa il 18% delle entrate di Microsoft nell’anno fiscale che si è concluso il 30 giugno. Secondo le stime degli analisti, la mossa aggiungerà 5 miliardi di dollari alle entrate dell'azienda entro il 2022.

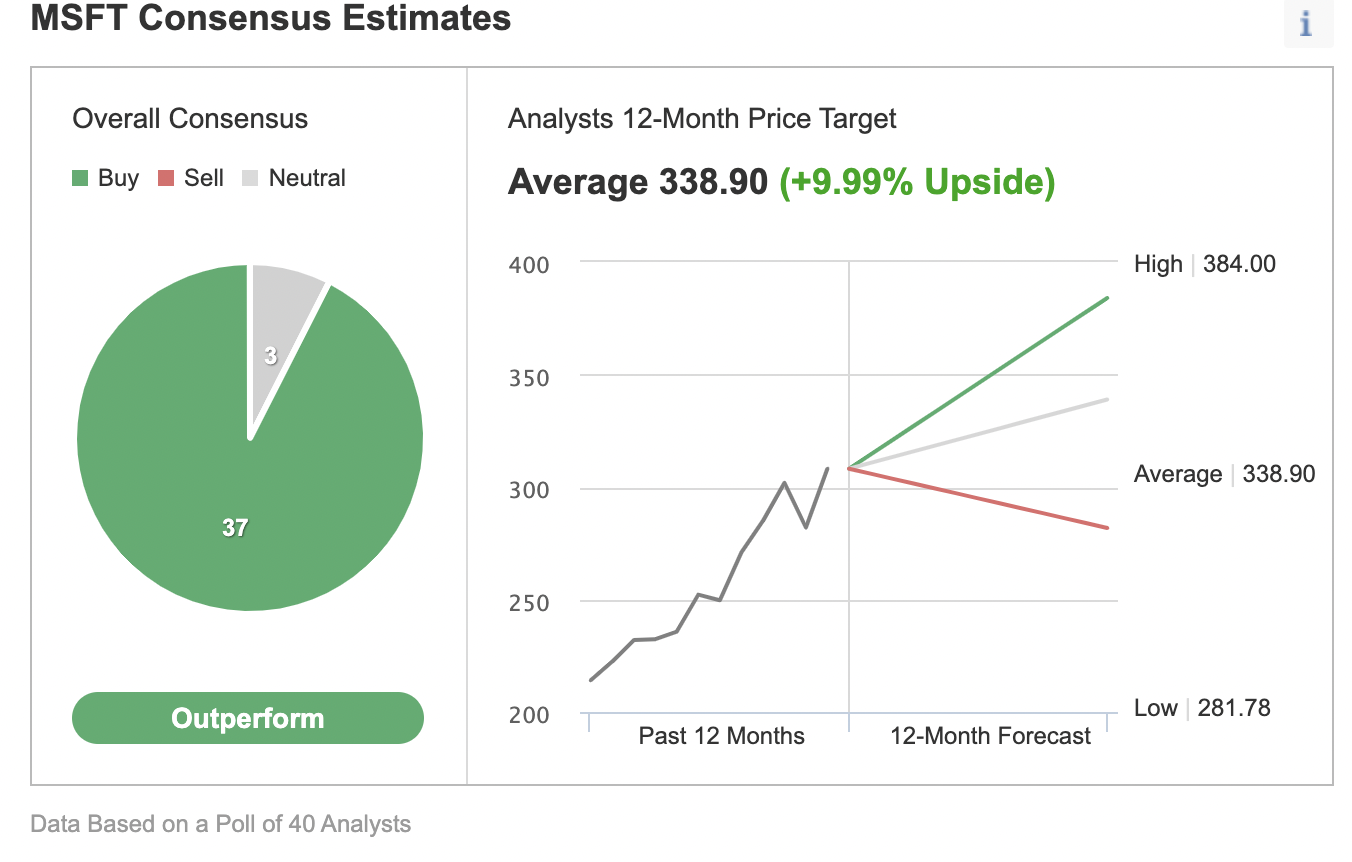

Grazie a questo forte potenziale di crescita, la maggioranza degli analisti non vede un problema ad assegnare un rating buy a MSFT, anche a questi massimi record. Dei 40 analisti intervistati da Investing.com che seguono Microsoft, 37 hanno un rating outperform sul titolo, con il price target a 12 mesi di 338,90.

Grafico: Investing.com

Morale della favola

I dati sugli utili di Microsoft mostreranno che l’azienda resta in una forte fase di crescita grazie all’aumento della domanda per i suoi prodotti e servizi, anche nel contesto post-pandemia. Attraverso il cloud, l’azienda era andata già bene prima del COVID, e la pandemia ha spinto la crescita, spingendo sempre più il passaggio all’infrastruttura in cloud.