- Apple è la società tech mega-cap con la performance migliore quest’anno

- Tuttavia, lo slancio potrebbe essere minacciato dal rallentamento delle spese dei consumatori globali

- Bank of America recentemente ha declassato il titolo Apple a neutral da buy

Gli investitori stanno trattando Apple (NASDAQ:AAPL) come una delle poche opzioni a lungo termine sicure nel tonfo di quest’anno. Il motivo sembra ovvio: il produttore di iPhone vanta una fonte di entrate diversificata, con un robusto portafoglio globale di prodotti e servizi.

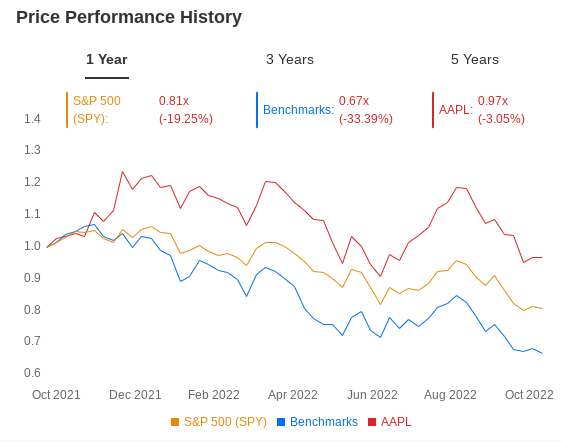

Con un valore di mercato che sfiora i 2,249 mila miliardi di dollari, Apple è ancora la compagnia con più valore al mondo. Ha anche registrato la performance migliore tra le società tech mega-cap, scendendo di circa il 10,5% nel 2022, rispetto al -32,8% del Nasdaq 100.

Fonte: InvestingPro

Ma tutto questo potrebbe essere minacciato, con il rallentamento delle spese al consumo globali che cominciano a pesare sullo slancio di crescita della società, soprattutto in mercati come Europa e Cina, dove la crescita traballa per via dei conflitti geopolitici e delle restrizioni per il COVID.

Le pressioni del dollaro forte sono un altro fattore che potrebbe danneggiare i risultati della compagnia.

Nel trimestre precedente, Apple ha riportato un crollo di quasi l’11% dei profitti, tra le limitazioni delle forniture e le chiusure in Cina. Tuttavia, le vendite di iPhone continuano ad aumentare, nonostante i problemi economici.

L’ultimo test della resilienza di Apple arriverà quando la società pubblicherà gli utili del quarto trimestre fiscale, il 27 ottobre.

La rivale di Apple, Samsung Electronics (OTC:SSNLF), il più grande produttore al mondo di semiconduttori, smartphone e televisioni, ha già abbassato le aspettative sugli smartphone per quest’anno.

Un raro ribasso

In una recente nota, Bank of America ha declassato il titolo Apple a neutral da buy, citando i crescenti rischi per gli utili da qui in poi. Nella nota si legge:

“Le azioni hanno avuto una performance decisamente superiore YTD... e vengono considerate un asset rifugio. Tuttavia, vediamo dei rischi per questa performance nel corso del prossimo anno, aspettandoci considerevoli revisioni negative delle stime a causa della più debole domanda dei consumatori”.

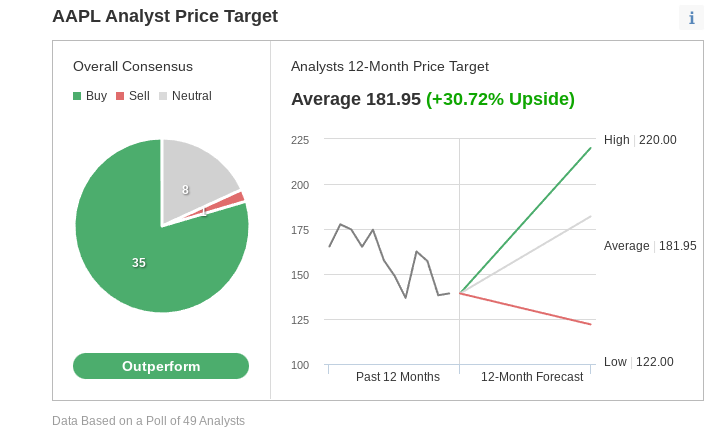

Il ribasso di Bank of America è una cosa rara per il titolo Apple, in quanto la maggior parte degli analisti è ancora bullish sulle prospettive di crescita della compagnia. In base ad un sondaggio di Investing.com, circa il 70% dei 49 analisti che copre il titolo consiglia di comprare le azioni Apple e solo uno suggerisce di vendere.

Fonte: Investing.com

La principale ragione di questo ottimismo è l’abbiente e fedele base di consumatori di Apple che, in teoria, è più resiliente ai problemi macroeconomici.

Gli investitori inoltre considerano Apple una scommessa rifugio, grazie alla sua vasta partecipazione sul mercato globale del mondo dei telefonini, alla sua storica redditività ed al suo bilancio solido come una roccia.

Quest’anno, inoltre, Apple ha lanciato l’iPhone 14, i nuovi auricolari AirPods Pro e nuovi modelli dell’Apple Watch. Gli ultimi dati sui pre-ordini mostrano che l’iPhone 14 Pro Max è stato il modello più venduto, superando la performance delle versioni precedenti nello stesso periodo di tempo, in base ad una notizia di Bloomberg.

La liquidità di Apple è un’altra solida ragione per gli investitori per rifugiarvisi in questi tempi incerti. Con le riserve di liquidità aziendali più alte del mondo, superiori ai 200 miliardi di dollari, la società può permettersi tranquillamente di supportare il suo titolo con riacquisti di azioni.

Agli investitori piacciono i programmi di riacquisto, perché riducono il numero di azioni di una società e fanno salire gli utili, soprattutto in periodi turbolenti come quello in cui ci troviamo.

Warren Buffett, la cui agenzia di investimenti è tra i maggiori azionisti di Apple, ha beneficiato enormemente da questo trend. Buffett ha costruito la sua partecipazione da 153 miliardi di dollari in Apple da quando la sua Berkshire Hathaway (NYSE:BRKa) ha cominciato a comprare il titolo alla fine del 2016. Ora è il principale possedimento della compagnia.

Morale della favola

Gli utili di Apple questo mese potrebbero avvertire il colpo di un peggioramento dell’economia e di consumatori più cauti. Ma ciò non significa che la società abbia perso lo status di asset rifugio. Secondo me, un’eventuale debolezza dovrebbe essere considerata un’opportunità di acquisto per gli investitori a lungo termine che cercano una società con probabilità di un forte recupero, sostenuta da un solido piano di riacquisto azioni, dalla ripresa delle vendite e dai margini impressionanti.

Nota: Al momento della scrittura, l’autore è long su Apple. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.