Cosa Sono le Azioni (E Perché Tutti Vogliono Investirci)

Il livello dei rendimenti dei Treasury statunitensi e la forma mutevole della curva dei rendimenti dei Treasury forniscono agli investitori un feedback critico sulle aspettative del mercato per la crescita economica, l’inflazione e la politica monetaria.

I rendimenti a breve e a lungo termine sono recentemente scesi, con le scadenze a breve termine in testa. Le variazioni sono il risultato di quello che gli operatori obbligazionari chiamano “bull-steepening yield curve shift”. Lo spostamento è dovuto all’indebolimento delle condizioni economiche, alla moderazione dell’inflazione e alla crescente probabilità che la Fed riduca i tassi.

Le curve dei rendimenti sono indicatori essenziali che gli investitori obbligazionari seguono con attenzione. Tuttavia, molti investitori azionari non seguono le curve dei rendimenti, nonostante l’importanza dei rendimenti obbligazionari sui rendimenti azionari.

Pertanto, in questa serie di due parti, iniziamo con una discussione introduttiva sui quattro tipi principali di spostamenti della curva dei rendimenti e su ciò che spesso comportano dal punto di vista economico e dell’inflazione.

Nella seconda parte, forniremo una prospettiva quantitativa su cosa possa significare il proseguimento dell’irripidimento toro per i rendimenti dei principali indici azionari, oltre che per vari settori e fattori.

Storia della curva dei rendimenti dei Treasury

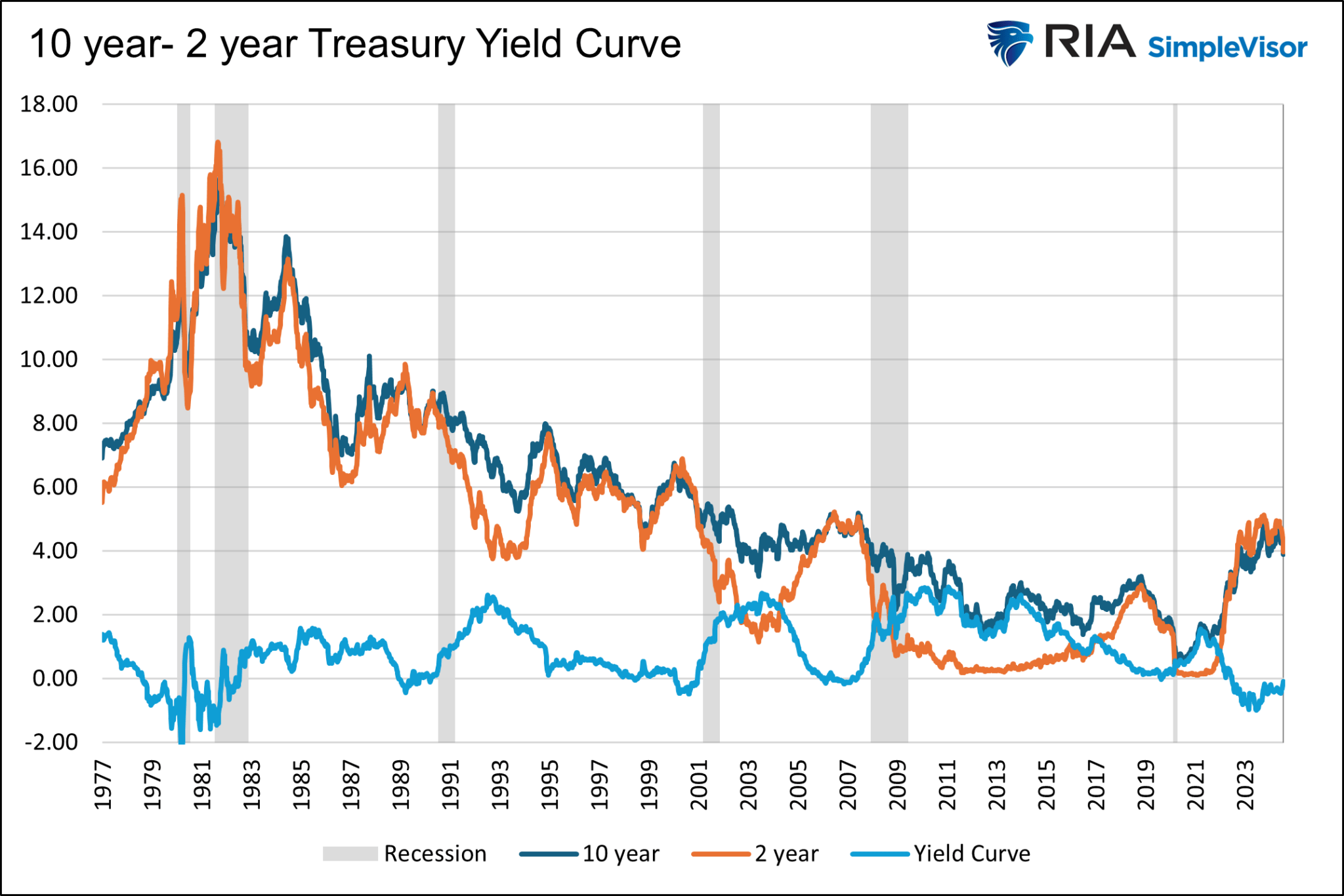

Il grafico sottostante riporta i dati sui Treasury a 10 anni e a 2 anni e la differenza tra i due titoli. La differenza è chiamata curva 10-anni/2-anni. Come avrete notato, la curva dei rendimenti ha un andamento ricorrente che è ben correlato al ciclo economico.

In genere, la curva dei rendimenti si irripidisce (la differenza tra i rendimenti a 10 e a 2 anni aumenta) rapidamente dopo una recessione. Poi, durante la maggior parte delle espansioni economiche tipiche, la curva si appiattisce (la differenza diminuisce). Spesso la curva dei rendimenti si inverte (il rendimento a 10 anni è inferiore a quello a 2 anni) verso la fine dell’espansione.

Uno degli indicatori più precisi di recessione si verifica quando la curva dei rendimenti invertita si irrobustisce, tornando in territorio positivo. Infine, la curva dei rendimenti sale rapidamente quando la Fed abbassa i tassi per stimolare l’attività economica e contrastare una recessione. Sciacquare, lavare, ripetere.

1. Il Baby Bull Steepening

La recente ondata di indebolimento dei dati sul lavoro e dell’attività economica in generale, insieme alla moderazione dell’inflazione, ha convinto i mercati che la Fed inizierà una serie di tagli dei tassi a partire da settembre. Inoltre, Jerome Powell ha dato loro il via libera. Come si legge nel suo discorso a Jackson Hole:

È giunto il momento di adeguare la politica. La direzione di marcia è chiara e i tempi e il ritmo dei tagli dei tassi dipenderanno dai dati in arrivo, dall’evoluzione delle prospettive e dall’equilibrio dei rischi.

I rendimenti obbligazionari sono scesi, soprattutto quelli a breve termine. È difficile da vedere nel grafico qui sopra, ma il recente rally del mercato obbligazionario ha fatto sì che la curva dei rendimenti (in azzurro) passasse da 46 punti base negativi a metà giugno a una cifra negativa oggi. Ora è sul punto di invertire la rotta e di conseguenza sta per lanciare un allarme recessione.

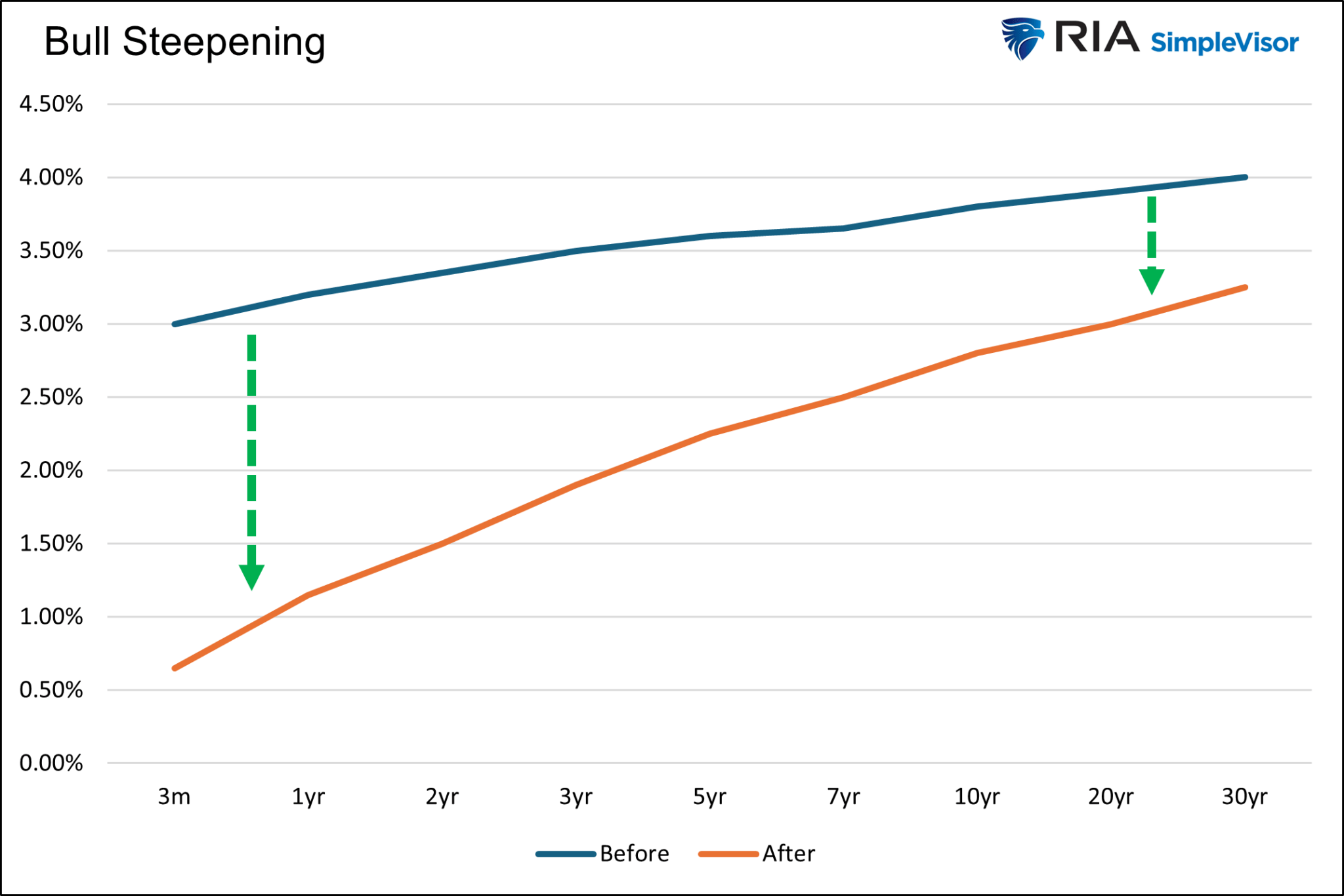

Questo tipo di movimento dei rendimenti obbligazionari a lungo e a breve termine viene comunemente definito “irripidimento rialzista”. I termini “toro” o “rialzista” si riferiscono al fatto che i rendimenti obbligazionari stanno scendendo e, di conseguenza, i prezzi delle obbligazioni stanno salendo. L’irripidimento si riferisce alla forma della curva dei rendimenti, che è aumentata, sebbene l’attuale curva dei rendimenti sia ancora negativa.

Nella seconda parte di questo articolo valuteremo i precedenti cicli di irripidimento dei tori e quantificheremo il loro impatto sui rendimenti azionari. Tuttavia, per conoscere meglio le curve dei rendimenti, vale la pena di discutere i quattro principali tipi di spostamenti della curva dei rendimenti e ciò che spesso lasciano presagire.

2. Bull Steepening

Come abbiamo appena notato, si verifica un irripidimento toro o rialzista quando tutti i rendimenti dei Treasury diminuiscono, ma le scadenze più brevi scendono più di quelle più lunghe. Nel nostro esempio ipotetico qui sotto, il titolo a 2 anni scende dal 3,35% all’1,50%, mentre quello a 10 anni scende dal 3,80% al 2,80%. Di conseguenza, la curva dei rendimenti si irripidisce dello 0,85%.

Il più delle volte, un’operazione di irripidimento della curva dei rendimenti è dovuta al fatto che i trader prevedono una politica monetaria più favorevole a causa di una marcata debolezza economica e di una crescente probabilità di recessione. Dato che le obbligazioni a scadenza più breve sono più correlate ai Fed Funds rispetto a quelle a scadenza più lunga, è logico che scendano più rapidamente in presenza di tali aspettative.

Il recente irripidimento toro è stato da manuale. Il tasso di disoccupazione è passato dal 3,7% al 4,3% quest’anno e, in generale, molti indicatori economici segnalano un rallentamento della crescita. Inoltre, l’inflazione sembra di nuovo in calo, il che consente alla Fed di abbassare i tassi. Secondo il discorso di Powell a Jackson Hole:

È cresciuta la mia fiducia nel fatto che l’inflazione sia su un percorso sostenibile per tornare al 2%”.

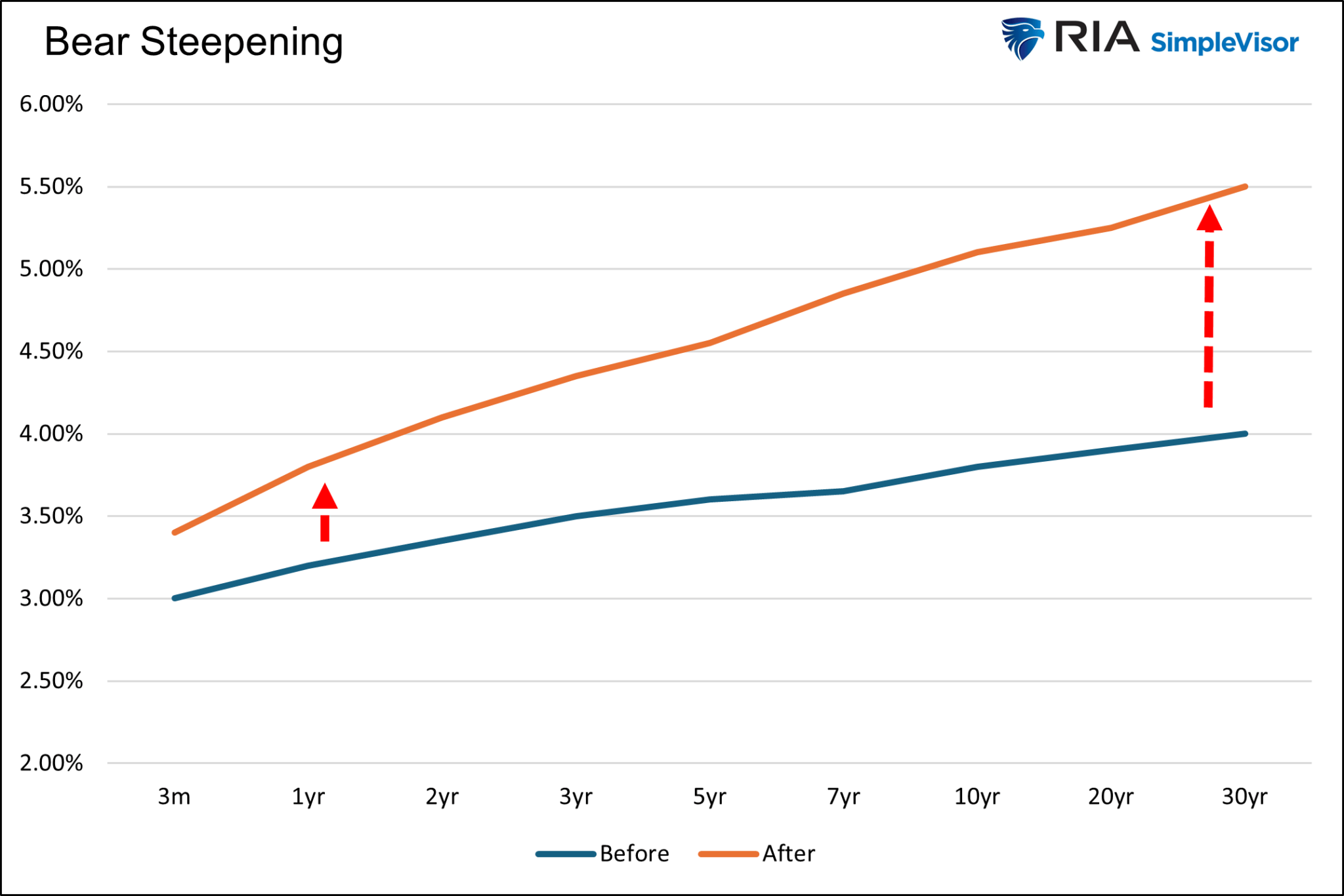

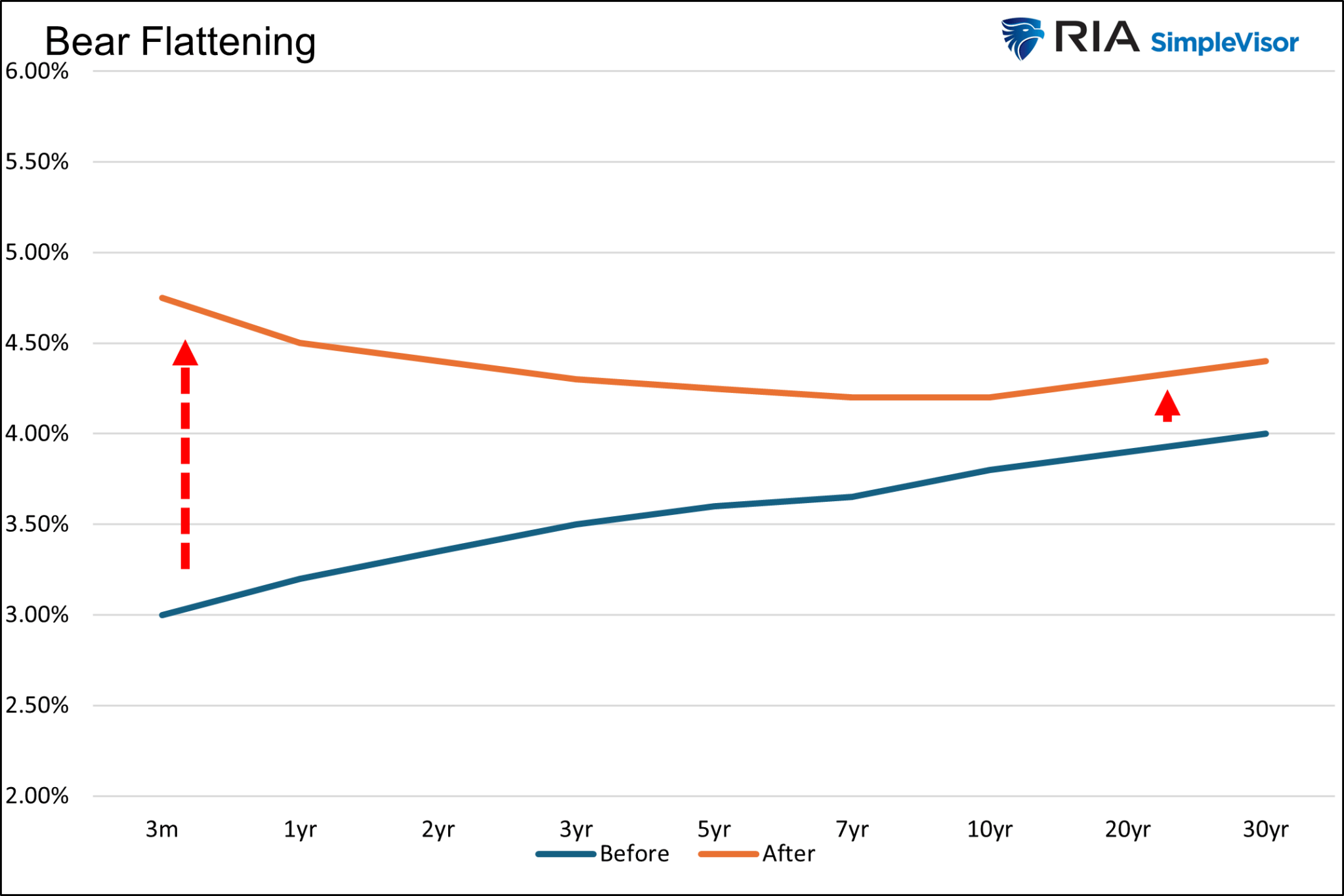

3. Irripidimento orso

Come suggerisce il nome bear steepening, i rendimenti delle scadenze a breve e a lungo termine aumentano, con i rendimenti a più lungo termine che aumentano maggiormente rispetto a quelli a più breve termine. Nel grafico sottostante, il rendimento a 2 anni passa dal 3,35% al 4,10%, mentre quello a 10 anni sale dal 3,80% al 5,10%. Il risultato è uno spostamento verso l’alto della curva dei rendimenti dallo 0,45% all’1,00%.

Nel 2020 e nel 2021 la curva dei rendimenti si è spostata in questo modo. In quel periodo, la Fed ha abbassato i tassi a zero e ha effettuato massicci interventi di QE. I rendimenti obbligazionari hanno iniziato a salire in previsione di una ripresa dell’attività economica e di crescenti preoccupazioni per l’inflazione grazie ai massicci stimoli fiscali e monetari.

I rendimenti a breve termine non si sono mossi tanto quanto quelli a lungo termine. Ciò è avvenuto perché la Fed si è impegnata a mantenere i Fed Funds molto bassi per combattere la pandemia. Alla fine del 2023, il bear steepening si è ripresentato poiché l’economia ha continuato a correre al di sopra del suo tasso naturale nonostante i Fed Funds al 5%. I tassi d’interesse più elevati non avevano un impatto significativo sull’economia e l’inflazione aveva smesso di scendere.

Il mercato pensava che la Fed avrebbe dovuto aumentare ancora i tassi. Tuttavia, la domanda di investimenti sul mercato monetario era insaziabile a causa dei notevoli saldi di cassa e di mercato monetario, che hanno contribuito a tenere sotto controllo i tassi a breve termine. Nella parte lunga della curva, gli investitori sono stati costretti ad assorbire ingenti emissioni di debito del Tesoro. Di conseguenza, hanno richiesto un rendimento supplementare. Questo fenomeno è noto come premio a termine crescente.

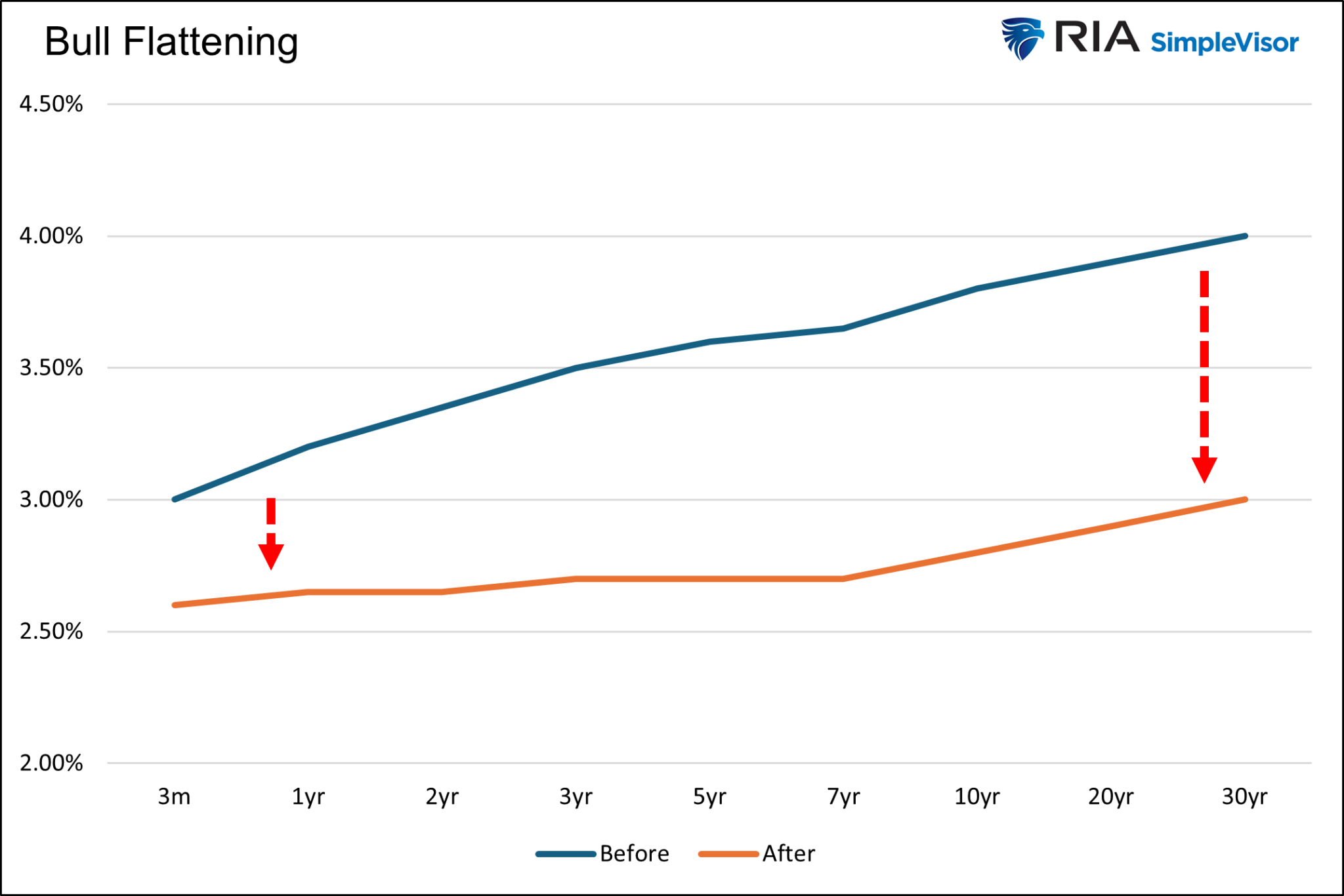

4. Bull Flattener

Un’operazione di appiattimento toro prevede che i rendimenti delle obbligazioni con scadenza a breve e a lungo termine diminuiscano, con un calo maggiore dei rendimenti della parte più lunga. Il grafico seguente mostra che i rendimenti a 2 anni scendono dello 0,70% e quelli a 10 anni dell’1,00%. Il risultato netto è un appiattimento della curva dello 0,30%.

I movimenti di appiattimento della curva tendono a essere il risultato di un relativo ottimismo economico. Il mercato è incoraggiato dalla probabile riduzione dell’inflazione, ma non è eccessivamente preoccupato che il calo dell’inflazione sia dovuto al calo della domanda. Pertanto, gli investitori non si aspettano molto dai tagli dei tassi della Fed.

Al contrario, il mercato può essere preoccupato per l’economia, ma se i Fed Funds sono a zero o quasi, non c’è spazio per la discesa della parte breve della curva dei rendimenti. Il 2016 è un buon esempio.

I Fed Funds erano già a zero, l’economia si stava indebolendo e l’inflazione rimaneva al di sotto dell’obiettivo della Fed. Le obbligazioni a lungo termine si sono mosse al ribasso con l’inflazione e le prospettive economiche, ma quelle a breve termine sono rimaste bloccate dalla volontà della Fed di non abbassare i tassi sotto lo zero.

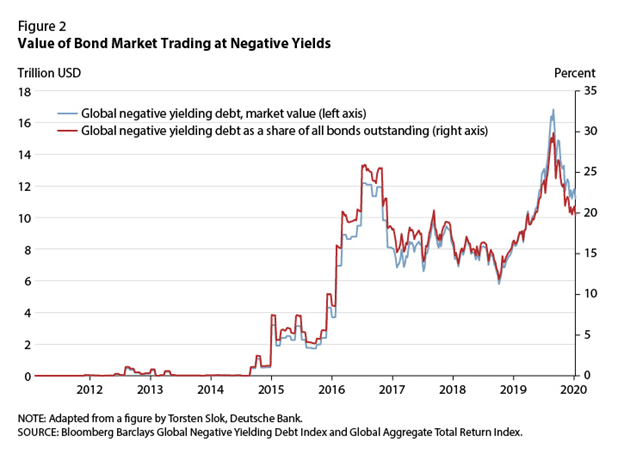

Il grafico sottostante, per gentile concessione di Deutsche Bank (ETR:DBKGn), mostra che il valore in dollari delle obbligazioni globali a rendimento negativo è aumentato notevolmente nel 2016. Nonostante le tendenze internazionali, i rendimenti statunitensi sono rimasti ampiamente al di sopra dello zero per cento.

Appiattimento orso

In un’operazione di appiattimento orso, i rendimenti aumentano lungo tutta la curva, con le scadenze più brevi che aumentano maggiormente. Il titolo a 2 anni passa dal 3,35% al 4,40% nel grafico sottostante. Il titolo a 10 anni passa dal 3,80% al 4,20%. Nel frattempo, la curva si appiattisce e si inverte da 0,45% a -0,20%.

Sintesi

Dopo aver apprezzato le curve dei rendimenti, è giunto il momento di concentrarsi sul cambiamento della curva dei rendimenti del giorno. Cosa potrebbe significare un’inversione rialzista per vari indici azionari, settori e fattori?

Ecco un indizio. Il mercato azionario sembra amare l’idea che la Fed abbassi i tassi prima di farlo. Ma quando la Fed abbassa i tassi, il risultato non è spesso positivo per gli investitori azionari.