E riguardo le performance?

Nel primo articolo di questo post suddiviso in due parti, abbiamo analizzato la reale differenza tra gli ETF attivi e quelli, diciamo così, “classici” in Europa. Abbiamo osservato due differenze principali: 1. gli ETF attivi consentono una selezione attiva dei titoli e 2. le loro partecipazioni possono essere meno trasparenti. Abbiamo anche sottolineato che gli ETF non sono sinonimo di investimenti passivi e che gli ETF che si differenziano dal mercato e mirano a sovraperformare esistono da oltre due decenni. Questi ETF, dal punto di vista dell'investimento, sono attivi.

In questa seconda parte dell'articolo, ci proponiamo di analizzare gli elementi che hanno determinato il successo storico degli ETF e il modo in cui gli ETF attivi si confrontano con gli ETF esistenti.

Cosa ha determinato il successo degli ETF?

Il successo degli ETF si fonda principalmente su tre caratteristiche tecniche o operative critiche e su una peculiare caratteristica d'investimento:

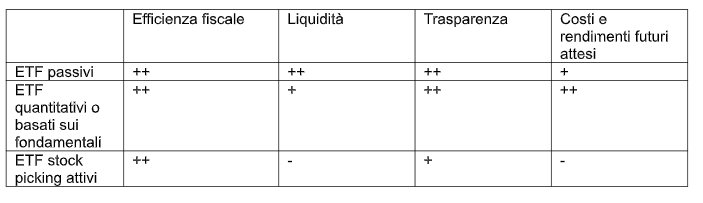

- Efficienza fiscale

- Liquidità infragiornaliera e maggiore flessibilità di trading

- Maggiore trasparenza

- Riduzione dei costi, e il suo corollario più rilevante: rendimento futuro atteso più elevato.

Vediamo quindi come si collocano gli ETF attivi rispetto a queste caratteristiche:

-

Efficienza fiscale

Tutti gli ETF beneficiano della stessa efficienza fiscale grazie all'utilizzo del wrapper. Non si rilevano differenze degne di nota tra gli ETF attivi e gli ETF “classici”.

-

Liquidità infragiornaliera e maggiore flessibilità di trading

Gli ETF possono sempre essere negoziati intraday se la borsa su cui sono quotati è aperta (anche se il mercato di riferimento è chiuso). Questo è un grande vantaggio rispetto ai fondi comuni di investimento attivi, che possono essere negoziati solo alla fine della giornata.

La solidità di questa liquidità infragiornaliera e il costo della negoziazione infragiornaliera (il differenziale denaro-lettera) possono variare a seconda della strategia dell'ETF. Questa liquidità è un fattore che dipende dalla liquidità degli asset sottostanti all’interno dell’ETF. Gli ETF, con una gestione patrimoniale significativa, possono anche beneficiare di una liquidità superiore a quella dell'attività sottostante per effetto della loro liquidità secondaria (ad esempio, le azioni SPY sono più liquide di quelle S&P 500). Ad ogni modo, l'ETF è sempre liquido almeno quanto il suo portafoglio sottostante.

- Gli ETF che seguono benchmark di mercato ponderati per la capitalizzazione tendono ad essere i più liquidi perché investono in panieri molto diversificati in cui i titoli più rilevanti hanno il peso maggiore (ponderazione per capitalizzazione di mercato), e tendono anche ad essere gli ETF di maggiori dimensioni, il che porta ad un forte mercato secondario

- Gli ETF quantitativi o basati sui fondamentali sono solitamente meno liquidi degli ETF passivi ma, nella maggior parte dei casi, gli ETF ben strutturati sono molto diversificati e dispongono di molte forme di liquidità, che si traducono in una liquidità molto forte

- A seconda della strategia adottata per l'ETF, gli ETF attivi potrebbero essere tra gli ETF meno liquidi, in quanto le strategie attive tendono a concentrarsi su un numero ridotto di titoli e a puntare attivamente su titoli minori

-

Trasparenza

Mentre gli ETF che seguono un indice devono rendere pubbliche le loro partecipazioni ogni giorno, questo non è sempre vero per gli ETF attivi. L'autorità di regolamentazione finanziaria francese (AMF), ad esempio, raccomanda di allentare le regole di trasparenza del portafoglio per gli ETF attivi[1].

-

Costi e rendimenti futuri attesi

Generalmente si ritiene che una delle principali ragioni del successo degli ETF sia rappresentata dalle basse commissioni. Tuttavia, si tratta di un'affermazione in qualche modo riduttiva. In realtà, all'inizio degli anni '90, la maggior parte degli investitori era stanca di riscontrare che la maggior parte dei fondi attivi non fosse in grado di creare un alfa superiore alle commissioni. In altre parole, gli investitori non erano soddisfatti dei rendimenti futuri attesi, che risultavano nettamente inferiori a quelli del mercato. Con gli ETF passivi, il rendimento futuro atteso è sostanzialmente quello del mercato meno le commissioni dell'ETF (di solito a una o due cifre), il che finisce per essere superiore ai rendimenti futuri attesi dei fondi attivi. Gli investitori, quindi, razionalmente, hanno iniziato a investire in questi prodotti.

Quindi, la questione non è tanto se gli ETF attivi siano meno costosi (non lo sono), quanto se abbiano rendimenti futuri attesi più elevati rispetto agli ETF.

Non vi terrò sulle spine oltremodo. La risposta è che non è così. Come discusso in precedenza, gli ETF attivi che si basano sulla selezione attiva dei titoli come principale fattore di sovraperformance, seguono le stesse strategie dei fondi comuni di investimento attivi (in fin dei conti, per la maggior parte di essi, si tratta della stessa strategia; è lo stesso gestore di portafoglio a gestire il portafoglio). Sebbene non siano disponibili molte ricerche accademiche sugli ETF attivi in quanto tali, è opportuno esaminare la performance dei fondi comuni attivi come i proxy. L'analisi SPIVA è sempre una buona risorsa in tal senso. Dal rapporto emerge che le strategie attive non hanno registrato miglioramenti rispetto agli anni '90:

- Nell'ultimo periodo di 10 o 15 anni, solo il 13% delle strategie attive statunitensi ha sovraperformato l'S&P 500

- Nell'ultimo periodo di 10 anni, solo l'8% delle strategie attive europee ha sovraperformato l'S&P Europe 350

- Negli ultimi 10 anni, solo il 15% delle strategie attive giapponesi ha sovraperformato l'S&P/TOPIX 150

Come contrappunto, è interessante esaminare la ricerca sugli ETF quantitativi o basati sui fondamentali (talvolta chiamati ETF smart beta). Nonostante la scarsità di studi accademici, alcuni team di ricerca hanno cercato di valutare la capacità di sovraperformance degli ETF fattoriali. Nel complesso, i risultati sono piuttosto positivi:

- Nel documento di analisi “Do smart beta ETFs deliver persistent performance?” a cura di Soggiu M., Mateus C. e Mateus I., gli autori affermano: “Abbiamo riscontrato che, in termini di performance ponderata per il rischio, circa il 40% degli ETF Smart Beta ha sovraperformato i relativi ETF tradizionali al netto delle spese. L'analisi della persistenza della performance condotta sulla base della performance relativa degli ETF Smart Beta ha dimostrato che la performance dei vincitori e dei perdenti persiste nell'anno successivo. La persistenza della performance è stata documentata in 7 delle 9 categorie di peer”.

- Nel documento di analisi “Do Smart Beta ETFs Outperform the World Market?” Foreland F. e Solheim Kreutz P. ((dicembre 2022) affermano: “Tutte le categorie di ETF smart beta statunitensi del nostro campione, ad eccezione di quelle a bassa volatilità, registrano rendimenti in eccesso superiori al mercato mondiale. I portafogli europei non ottengono le stesse performance, con solo tre categorie in grado di ottenere rendimenti anomali: slancio iniziale, ponderazione fondamentale e ponderazione equa”.

Ciò non deve sorprendere. Gli ETF quantitativi o basati sui fondamentali contano su decenni di ricerche accademiche che dimostrano come l'investimento in titoli di alta qualità o ad alto potenziale tenda a sovraperformare nel lungo periodo. Inoltre, non risentono dei punti deboli dell'approccio stock picking, come l'orientamento di stile, le decisioni dettate dalle emozioni o i bias cognitivi.

Considerazioni finali

Facendo un passo indietro rispetto al clamore suscitato, è chiaro che gli ETF attivi non offrono nulla di nuovo dal punto di vista dell'investimento. Dopo anni di crescita consecutiva dell'ETF e anni di consistenti deflussi dai fondi comuni attivi, non c'è da stupirsi che le società attive stiano facendo di tutto per fermare l'emorragia. Ma lo stock picking, sotto qualsiasi forma, è sempre stock picking. Tutto ciò che ha esasperato gli investitori (segretezza, commissioni più elevate e, soprattutto, incapacità di battere il mercato al netto delle commissioni) è ancora presente. Quindi, non lasciamoci distrarre dalle nuove mode e continuiamo a beneficiare del vero valore aggiunto e della vera innovazione che gli ETF fattoriali e basati sui fondamentali hanno fornito agli investitori.

- Nessun indice. Gli ETF attivi sono esentati dal seguire un indice. Tuttavia, oggi sono disponibili migliaia e migliaia di indici, da quelli ponderati per la capitalizzazione di mercato alle più avanzate strategie quantitative sistematiche. Anche le strategie molto complesse possono essere spiegate in un indice. Le uniche strategie che non possono essere rappresentate in un indice sono le strategie attive di stock picking, che prevedono che un gestore di portafoglio decida quotidianamente cosa inserire nel portafoglio.

Considerazioni finali: cosa ottengono gli investitori?

A conti fatti, gli ETF attivi potrebbero offrire qualche piccolo vantaggio in termini di efficacia giuridica, trattandosi di wrapper con regole leggermente diverse rispetto agli ETF classici. Tuttavia, a livello di investimento, apparentemente rappresentano soprattutto un modo con cui i gestori patrimoniali ben consolidati e dediti alla raccolta di titoli possono trasferire in un contenitore “cool” quelle strategie che per decenni hanno assorbito risorse. Dopotutto, non c'è da stupirsi che molte società attive stiano cercando di catturare un po' della magia degli ETF. Le pressioni esercitate dai gestori patrimoniali tradizionali sull'AMF affinché allenti le regole di trasparenza sugli ETF ne sono una prova evidente. Ma le strategie di stock picking legate agli ETF sono solo vino vecchio in una botte nuova. Dal punto di vista dell'investitore, comunque, non c'è nulla di nuovo.

---

---

La presente documentazione è stata redatta da WisdomTree e dalle sue affiliate e non costituisce previsione, ricerca, consulenza di investimento, raccomandazione, offerta o sollecitazione ad acquistare o vendere titoli o ad adottare qualsivoglia strategia di investimento. Le opinioni espresse sono aggiornate alla data di redazione della documentazione e possono cambiare a seconda del variare delle condizioni. Le informazioni e le opinioni riportate nella presente documentazione derivano da fonti proprietarie e non proprietarie. Pertanto, WisdomTree, le sue affiliate o i suoi incaricati, dipendenti o agenti non garantiscono la correttezza e l’affidabilità delle stesse e declinano qualsiasi responsabilità derivante da errori e omissioni (ivi compresa la responsabilità nei confronti di qualunque persona per negligenza). Fare affidamento sulle informazioni nel presente materiale è ad esclusiva discrezione del lettore. I rendimenti ottenuti nel passato non sono un’indicazione affidabile dei rendimenti futuri.

L'applicazione di regolamenti e leggi fiscali può spesso portare a una serie di interpretazioni diverse. Eventuali punti di vista o opinioni espresse in questa comunicazione rappresentano le opinioni di WisdomTree e non devono essere interpretate come consulenza normativa, fiscale o legale. WisdomTree non fornisce alcuna garanzia o dichiarazione circa l'accuratezza di qualsiasi punto di vista o opinione espressa in questa comunicazione. Qualsiasi decisione di investimento dovrebbe essere basata sulle informazioni contenute nel prospetto appropriato e dopo aver richiesto una consulenza finanziaria, fiscale e legale indipendente.