- Reports sugli utili del Q2 2022 martedì 2 agosto dopo la chiusura dei mercati

- Previsioni fatturato: 6,53 miliardi di dollari; Utile per azione 1,03 dollari

- Le previsioni positive di AMD e i dati che mostrano la conquista di nuove quote di mercato alimentano il rialzo del titolo

Quando Advanced Micro Devices (NASDAQ:AMD) rilascerà gli utili trimestrali questo martedì, il produttore di chip dovrà mostrare che la domanda per i suoi prodotti resta forte, tra difficoltà nelle catene di approvvigionamento e pressioni inflazionistiche.

Visto l’attuale contesto macroeconomico incerto, la minaccia maggiore per il produttore californiano viene dalla crescente possibilità di una distruzione della domanda se l’economia dovesse andare in recessione.

Le possibilità che accada sono aumentate in quanto la Federal Reserve ha agito in maniera aggressiva per aumentare i tassi di interesse quest’anno per combattere l’inflazione, attualmente al massimo di quarant’anni. Intel Corp. (NASDAQ:INTC) la settimana scorsa ha riportato dei dati trimestrali decisamente inferiori ed ha dichiarato che il fatturato quest’anno sarà inferiore di almeno 11 miliardi rispetto al previsto.

Analogamente, Qualcomm Inc. (NASDAQ:QCOM), il maggiore produttore di chip per smartphone, ha fornito previsioni deboli per il periodo in corso, dichiarando che l’indebolimento dell’economia spingerà i consumatori a ridurre la spesa sui dispositivi mobili.

Finora la gestione di AMD non prevede alcun rallentamento della domanda a causa dell’indebolimento del contesto macro. A giugno l’azienda ha rilasciato previsioni forti per il secondo trimestre, indicando che il produttore di chip continua a guadagnare nel mercato più redditizio: i processori dei data-center.

Fonte: Investing.com

Gli investitori del recente rimbalzo del mercato hanno visto un certo valore nel titolo AMD, che ha perso più della metà del suo valore raggiungendo un massimo storico a novembre. Nell’ultimo mese, AMD ha guadagnato più del 25%, producendo dei ritorni che sono più elevati dell’indice di riferimento, il Philadelphia Semiconductor Index.

Conquista di quote di mercato

Il rimbalzo è sostenuto dalle solide prospettive di AMD e dalla prova che l’azienda continua a guadagnare quote nel mercato del computer processing. L’azienda si avviaa chiudere il 2022 con un fatturato quasi quattro volte superiore a quello del 2019. Nuovi prodotti e una migliore esecuzione hanno aiutato AMD a conquistare i clienti che un tempo erano scettici sulle sue capacità.

Nel lungo termine, l’Amministratrice Delegata di AMD Lisa Su vede uno scenario di forte crescita in cui prevede un tasso di crescita composito annuo del 20%, grazie anche all’accordo di fusione con l’azienda di semiconduttori Xilinx.

AMD prevede inoltre un margine lordo superiore al 57%, grazie a un mix di nuove offerte. Allo stesso tempo, prevede spese operative intorno al 23-24%. Il produttore di chip prevede che il margine operativo si aggirerà intorno alla fascia media del 30%, grazie al miglioramento dei margini e della redditività del gigante tecnologico.

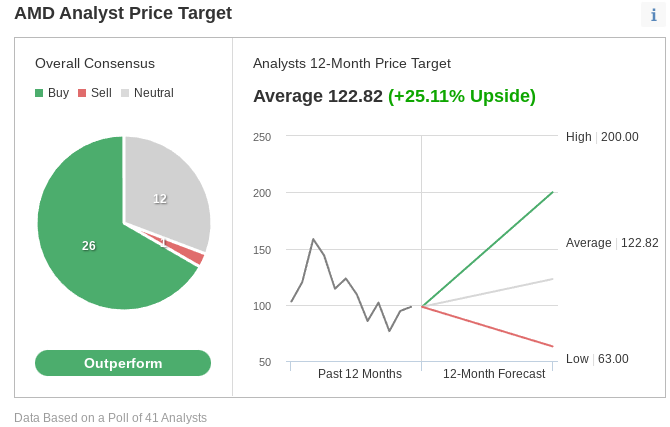

Nonostante le preoccupazioni per una potenziale recessione, molti analisti continuano a rimanere ottimisti sul titolo AMD. In un sondaggio realizzato da Investing.com su 41 analisti, 26 valutano il titolo come “outperform”, con un target price che implica un guadagno del 25%.

Fonte: Investing.com

Sebbene AMD non sia immune ai venti contrari dei macro, ci sono motivi di credere che riuscirà a sostenere l’outperformance dei fondamentali.

In una nota ai clienti, BMO Capital Markets ha scritto che l’andamento forte dell’azione porterà alla conquista di quote di mercato contro i rivali.

Morale della favola

Ad eccezione dei rischi macro, sembra che vada tutto bene per AMD. Gli utili di questo martedì dovrebbero dimostrarlo.

Nota: L’autore non possiede azioni dell’azienda menzionata nell’articolo.