Alcuni titoli dei Magnifici Sette sono stati meno performanti nel corso del 2024, e sicuramente rispetto all’anno scorso. C’è spazio per un miglioramento nel 2025? In fin dei conti, da questo momento in poi non ha più senso raggrupparli.

Come riportato martedì dal Financial Times, gli insider aziendali continuano a vendere le azioni delle loro società a un ritmo mai visto prima. A prima vista, questo potrebbe sembrare un dato ribassista, ma ci sono alcuni fattori da considerare. Dopo le elezioni presidenziali, l’indice S&P 500 ha raggiunto un nuovo massimo storico l’11 novembre, appena sopra la soglia dei 6.000 punti.

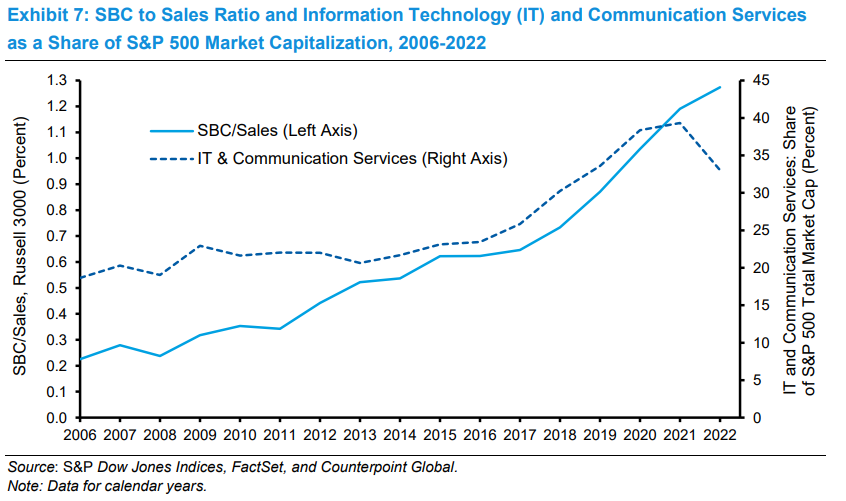

Dato che l’SPX ha toccato nuovi massimi per circa 50 volte nel corso del 2024, è ragionevole pensare che anche questo fenomeno possa spingere il sentimento di cash-in. Inoltre, i compensi basati sulle azioni (SBC) sono cresciuti in modo significativo negli ultimi due decenni. Morgan Stanley Il rapporto tra SBC e vendite è aumentato dal 19 al 33% tra il 2006 e il 2022.

Soprattutto il settore tecnologico è salito sul carro dell’SBC. Crediti immagine: Morgan Stanley

Con i nuovi massimi, è il momento di essere ribassisti o rialzisti?

Questo ha senso perché il settore tecnologico è guidato da una crescita elevata, mentre l’SBC offre un’offerta interessante per i dipendenti competitivi. E per dare priorità alla crescita, le aziende tecnologiche possono utilizzare meglio le loro limitate riserve di liquidità.

Tuttavia, le società tecnologiche con ampie riserve di liquidità hanno dominato le contrattazioni azionarie negli ultimi due anni. Tuttavia, rispetto al 2023, gli investitori dovrebbero rivedere la loro visione di Mag7.

Questo ha senso perché il settore tecnologico è guidato da una crescita elevata, mentre SBC offre un’offerta interessante per i dipendenti competitivi. E per dare priorità alla crescita, le aziende tecnologiche possono utilizzare meglio le loro limitate riserve di liquidità.

Tuttavia, le società tecnologiche con ampie riserve di liquidità hanno dominato le contrattazioni azionarie negli ultimi due anni. Tuttavia, rispetto al 2023, gli investitori dovrebbero rivedere la loro visione di Mag7.

Come si posizionano i titoli Mag7?

Il fenomeno delle azioni dei Magnifici Sette può essere spiegato in modo semplice. La civiltà moderna è diventata digitale e i servizi online sono diventati onnipresenti. Soprattutto, queste aziende hanno centralizzato la maggior parte dei servizi assorbendo i concorrenti più piccoli man mano che spuntavano. Alla fine, la presenza online si è trasformata da decentralizzata a basata su account, sotto la spinta dell’effetto rete.

Infine, grazie alla portata globale offerta dall’egemonia del governo degli Stati Uniti, queste aziende hanno messo all’angolo la presenza online. L’eccezione è rappresentata dalla Cina, che ha compiuto uno sforzo concertato per spingere le proprie alternative, come Baidu (NASDAQ:BIDU), sostenuta dal Golden Shield Project, comunemente indicato come il grande firewall cinese.

Con un tale radicamento sul mercato, i Mag7 sono stati percepiti come beni rifugio, soprattutto in un periodo di forte inflazione. A tal punto che il 70% dei gestori di hedge fund ha definito il Mag7 la scommessa lunga più affollata nel sondaggio mensile di BofA a metà del 2024. Da allora, le scommesse long sul Mag7 si sono attenuate, ma sono comunque salite dal 43% di ottobre al 50% di novembre.

Tuttavia, è ormai evidente che la performance del Mag7 nel 2024 sarà molto diversa da quella del 2023.

|

Magnifici sette |

Ticker |

Rendimenti YTD 2024 |

|

Alphabet (NASDAQ:GOOGL) |

GOOGL |

21.32% |

|

Amazon (NASDAQ:AMZN) |

AMZN |

32.32% |

|

Apple (NASDAQ:AAPL) |

AAPL |

23.10% |

|

Piattaforme Meta (NASDAQ:META) |

META |

62.61% |

|

Microsoft (NASDAQ:MSFT) |

MSFT |

11.32% |

|

Nvidia (NASDAQ:NVDA) |

NVDA |

204.50% |

|

Tesla (NASDAQ:TSLA) |

TSLA |

36.72% |

Non solo il settore tecnologico è un outlier per l’SPX, ma Nvidia è l’outlier per i Magnifici Sette.

Nel 2023, il Mag7 rappresentava il 28% del peso di mercato dello S&P 500 e tutte le società hanno sovraperformato l’indice con un ampio margine. In coda c’era Apple, ma anche quest’ultima ha sovraperformato l’SPX, rispettivamente del 48% e del 24%.

Nel 2024, anche se il peso del mercato del Mag7 è salito al 31% a metà anno, più che raddoppiato rispetto a un decennio fa, Apple, Alphabet e Microsoft sono rimaste indietro rispetto alla performance dell’SPX, che ha raggiunto il 25,43% a fine anno. È chiaro che Nvidia è diventata il sinonimo dell’hype per l’IA, in quanto principale fornitore di chip IA per i data center.

La Big Tech è il principale acquirente di questi chip, il che ha spostato di conseguenza il sentiment degli investitori.

Valutazioni dei titoli Mag7 in vista

La valutazione di Tesla sostenuta dai venti politici

Tesla è stata un’anomalia del Mag7 fin dall’inizio. Ci è voluto solo un po’ di ritardo del mercato per raggiungerla. Come spiegato precedentemente, Elon Musk si è legato a Trump per una buona ragione. Senza la vittoria di Trump e la promessa di tariffe ancora più alte contro la Cina, il titolo TSLA uscirebbe probabilmente dal 2024 con rendimenti a una sola cifra o addirittura negativi.

Invece di dare priorità a un modello EV di ingresso a basso costo, le risorse sono state convogliate nel dubbio Cybertruck, che continua a soffrire di un prezzo elevato e di frequenti richiami. Tuttavia, con la probabile fine della guerra legale contro le aziende di Musk, la spinta speculativa per il 2025 è presente grazie al potenziale dell’FSD e dei robotaxi.

Secondo la call del terzo trimestre, un modello da meno di 30 dollari è ancora previsto per il primo semestre del 2025. Ma resta da vedere quanto il cartellino del prezzo sarà legato alla funzione FSD, in fase di lavorazione.

Alphabet è alle prese con una potenziale ristrutturazione

Tra i titoli delle Big Tech, Amazon, Microsoft, Apple e Alphabet, quest’ultimo potrebbe subire un ulteriore calo dopo l’insediamento del DoJ di Trump. Il DoJ di Biden ha già ottenuto il verdetto di monopolio per Google in agosto, avendo concluso che Google ha mantenuto illegalmente la sua posizione dominante nel mercato della ricerca online. Questa iniziativa antitrust è stata avviata dall’amministrazione Trump.

Tuttavia, è possibile che il secondo mandato di Trump preferisca vedere cambiare la leadership di Alphabet, scegliendo di preservare la struttura dell’azienda come asset geostrategico. In un’intervista al podcast Big Take di metà ottobre, Trump ha suggerito quanto segue: “Quello che si può fare senza smembrarla è assicurarsi che sia più equa”.

Nel frattempo, la posizione di mercato consolidata di Alphabet consente alla società di continuare a battere le stime sugli utili per azione. L’ultimo è stato battuto con una sorpresa positiva del 15,85%, con 2,12 dollari riportati contro 1,83 dollari di EPS previsti. A fronte dell’attuale prezzo di GOOGL di 165,54 dollari, l’obiettivo di prezzo medio è ancora rialzista a 207,9 dollari per azione.

La logistica di Amazon è ancora ineguagliata

In vista delle festività natalizie, è quasi certo che il titolo AMZN riceva una spinta. Con un vantaggio considerevole nei confronti di rivenditori come Target (NYSE:TGT), Amazon è riuscita comunque ad aumentare i margini nel terzo trimestre, battendo nuovamente le stime di EPS di 1,43 dollari rispetto agli 1,14 dollari previsti.

Oltre al suo modello di business tri-core, e-commerce, infrastruttura cloud AWS e pubblicità, la monetizzazione degli annunci Prime Video dell’azienda con il livello ad-supported si sta rivelando più efficace del previsto.

Rispetto all’attuale prezzo di AMZN di 197,77 dollari per azione, l’obiettivo di prezzo mediano è di 238,31 dollari. Attualmente, la prospettiva di fondo di 197 dollari per azione è allineata.

Meta Platforms accoglie l’amministrazione Trump

È degno di nota il fatto che Mark Zuckerberg si sia pubblicamente scusato per aver facilitato la collusione della censura con l’amministrazione Biden. Questo è un chiaro segnale per l’amministrazione Trump in arrivo. A quanto pare, Zuckerberg ha chiamato personalmente Trump dopo il primo attentato, avendo “annunciato che non sosterrà un democratico perché non può, perché mi ha rispettato per quello che ho fatto quel giorno”.

Tali relazioni sarebbero molto importanti in un nuovo regime di FCCPC. Nel terzo trimestre Meta Platforms ha registrato un fatturato record di 15,7 miliardi di dollari, con un aumento del 35% rispetto all’anno precedente. Recentemente, il 14 novembre, la Commissione europea ha multato Meta per 797,72 milioni di euro, in relazione al legame tra Facebook Marketplace e il social network personale.

Tuttavia, tutto ciò va inserito nel contesto di un euro che questa settimana è sceso ai minimi di due anni, proseguendo la tendenza della più ampia geostrategia del governo statunitense. In altre parole, le condizioni interne avranno un impatto molto maggiore su Meta rispetto alle multe dell’UE che possono essere facilmente assorbite. A tal fine, ci si aspetta molto dai modelli Llama AI supportati da Meta, anche se si tratta di LLM open source.

Infatti, Nick Clegg, presidente degli affari globali di Meta, ha dichiarato all’inizio di novembre che Llama è pronto per le agenzie governative statunitensi e per gli appaltatori della sicurezza nazionale. Questo potrebbe far crescere ulteriormente le azioni META, come dimostra la traiettoria di Palantir (NYSE:PLTR) quest’anno.

A fronte di un prezzo attuale di 558,25 dollari, l’obiettivo di prezzo mediano del titolo META è di 661,97 dollari, con una previsione di fondo di 530 dollari per azione. La stima massima è notevole, pari a 811 dollari per azione, sulla base di 45 indicazioni degli analisti.

Crescita costante di Microsoft

Microsoft ha ottenuto un successo simile a quello di AWS con la sua piattaforma Azure. L’azienda tecnologica sta inoltre spingendo per una totale integrazione dei servizi AI nei suoi prodotti, a complemento della domanda di Azure. Nel primo trimestre dell’anno fiscale 25 conclusosi a ottobre, Microsoft ha registrato una crescita dei ricavi del 16% su base annua a 65,6 miliardi di dollari e un aumento dell’utile netto dell’11% a 24,7 miliardi di dollari.

La divisione Intelligent Cloud (Azure) ha registrato la crescita maggiore, come previsto, pari al 20%, spingendo Microsoft a battere ancora una volta le stime sull’EPS di 3,08 dollari rispetto ai 3,3 dollari riportati. Questa è stata la più grande sorpresa in termini di EPS nel 2024, pari al 7,14%.

A fronte di un prezzo attuale di 412,72 dollari, l’obiettivo di prezzo medio di MSFT è di 496,84 dollari per azione. La previsione di fondo di 425 dollari è superiore al prezzo attuale. Tuttavia, è possibile che Microsoft sia diventata troppo stantia per gli investitori, che preferirebbero Nvidia.

Nvidia di nuovo sotto i riflettori

Dopo la performance stellare di quest’anno, è dubbio che il titolo NVDA sia sopravvalutato. Con una capitalizzazione di mercato di 3.500 miliardi di dollari e un rapporto prezzo/utili (P/E) di 54,73, sembrerebbe superficialmente così. Tuttavia, non è ancora stato calcolato il numero di chip IA necessari per soddisfare la domanda di contenuti generati da video. Questa tecnologia è ancora agli albori, ma in rapido sviluppo.

Sebbene AMD (NASDAQ:AMD) stia cercando di avvicinarsi, Nvidia ha finora conquistato il mercato della potenza di calcolo necessaria per le applicazioni IA multimodali. Di conseguenza, è probabile che la nuova generazione di chip per l’IA sia tanto richiesta quanto le serie precedenti. Durante la conferenza stampa di mercoledì, l’amministratore delegato di Nvidia Jensen Huang ha ribadito che “il prossimo trimestre spediremo più Blackwell di questo [trimestre], e il trimestre successivo spediremo più Blackwell del primo trimestre”.

Data l’incertezza che regna intorno ai prodotti IA, dato che questo spazio è ancora in fase di sviluppo, è possibile che Nvidia sia valutata in modo equo. Per il momento, l’obiettivo di prezzo medio di NVDA è di 174,87 dollari contro gli attuali 142,14 dollari per azione. La previsione inferiore di 135 dollari è vicina, mentre una previsione più ottimistica colloca il titolo NVDA a 220 dollari per azione.

I nuovi chip M4 di Apple

Subito dopo Nvidia, con una capitalizzazione di mercato di 3.460 miliardi di dollari, Apple si è affidata a massicci riacquisti di azioni per mantenere vivo l’interesse degli investitori. Negli ultimi tre mesi, il titolo AAPL ha registrato un rendimento positivo dell’1,2%. Nel corso degli anni, l’espansione globale di Apple è stata minacciata dai produttori cinesi di telefoni Huawei e Xiaomi (OTC:XIACF), ma Apple detiene ancora una posizione dominante con il 28,38% nell’ottobre 2024.

Con un rapporto P/E forward di 30,76, la previsione di EPS annuale di Apple per il 2025 è di 7,43 dollari rispetto ai 6,09 dollari di fine settembre. Il problema delle azioni AAPL, e il motivo per cui i buyback sono diventati la norma, è che c’è poco spazio per l’espansione contro la più economica concorrenza cinese.

Sebbene Apple abbia spinto per ottenere determinati standard di qualità, è giusto dire che ora sono stati equiparati su tutta la linea. L’ultima serie di chip M4, progettata per potenziare le applicazioni IA, probabilmente rimarrà all’interno dell’ecosistema Apple esistente piuttosto che conquistare nuovi territori.

Il prezzo elevato di Apple Vision Pro, che ha portato a un flop, aveva già dimostrato la diminuzione dei rendimenti dei prodotti ad alto margine. Ciononostante, il forte marchio Apple è destinato a rimanere. Nel frattempo, le previsioni sulle azioni AAPL hanno le minori prospettive del Mag7. A fronte di un prezzo attuale di 229,61 dollari, l’obiettivo di prezzo medio è di 245,06 dollari per azione. La prospettiva di fondo è di 184 dollari, mentre il tetto massimo a dodici mesi di distanza è di 300 dollari per azione.

***

Né l’autore, Tim (BIT:TLIT) Fries, né questo sito web, The Tokenist, forniscono consulenza finanziaria. Si prega di consultare la politica del nostro sito web prima di prendere decisioni finanziarie.