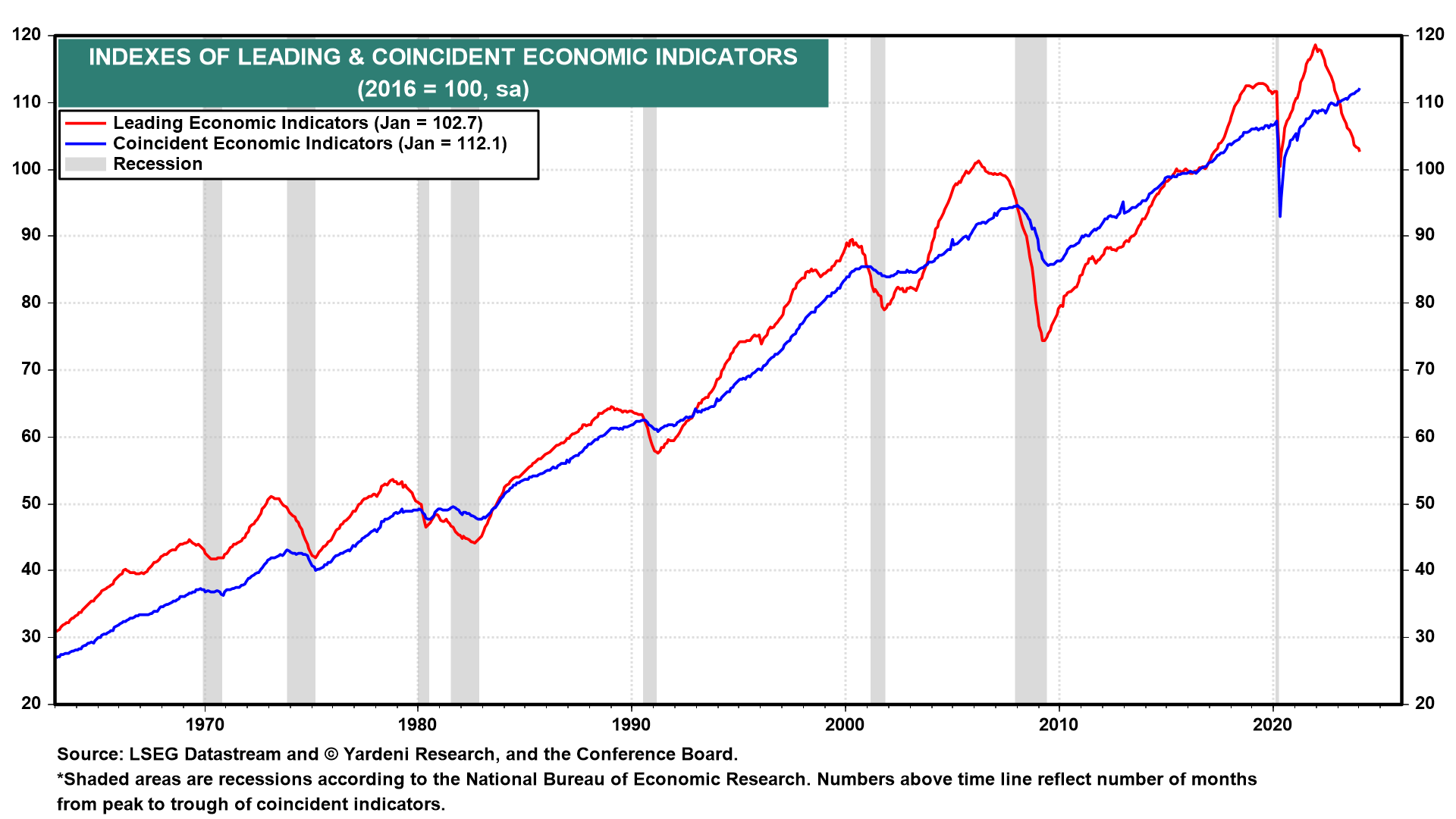

Probabilmente era inevitabile, ma è comunque sorprendente. L’indice US Leading Economic Index (LEI), un tempo affidabile, segnala una recessione USA da oltre un anno, ma l’economia continua a crescere.

Si tratta di una lezione per le previsioni di recessione, ma non sorprende. La conclusione principale, ancora una volta, è che ogni indicatore di recessione fallisce, prima o poi.

Perché? È la natura delle recessioni. Ogni flessione è differente, il prodotto di una serie unica di fattori in un dato momento.

Ci sono delle somiglianze, ma non abbastanza da poter facilmente selezionare una serie di indicatori che hanno funzionato l’ultima volta e immaginare che resteranno validi per sempre nel segnalare le contrazioni future.

La lezione, che predico da anni, e che è il principio basilare del The US Business Cycle Risk Report, è che la cosa più vicina a una metodologia “affidabile” di previsione della recessione per i comuni mortali è l’aggregazione dei segnali provenienti da modelli multipli e complementari.

Ma non basta neanche combinare modelli, se se ne scelgono alcuni e si pensa di aver finito.

C’è sempre spazio di miglioramento, in parte perché l’economia è in continua evoluzione, il che potrebbe rendere un modello apparentemente robusto meno robusto ad un certo punto.

Tenere gli occhi aperti per nuovi modi per profilare il ciclo economico, in altre parole, è un aspetto chiave dell’analisi.

Ad esempio, come ho detto all’inizio della settimana, aggregare gli indici di coincidenza statale dal basso verso l’alto è uno strumento potenzialmente nuovo e utile per migliorare le analisi esistenti di previsione della recessione.

Intanto, cosa è successo al LEI? Ed Yardeni di YardeniQuicktakes.com sintetizza così il problema:

Il Conference Board, che compila i due indici, ha fatto marcia indietro sulle previsioni di recessione.

Un portavoce del gruppo ha dichiarato che: “Mentre il LEI in calo continua a segnalare venti contrari all’attività economica, per la prima volta negli ultimi due anni, sei dei suoi 10 componenti hanno contribuito positivamente nell’ultimo semestre (terminato a gennaio 2024)”.

Aggiunge: “Di conseguenza, l’indice anticipatore non segnala attualmente una recessione. Pur non prevedendo più una recessione nel 2024, ci aspettiamo che la crescita del PIL reale rallenti fino a sfiorare lo zero per cento nel Q2 e Q3”.

Piuttosto che ammettere che l’indice LEI è stato fuorviante, il Conference Board ha modificato la regola empirica che prevedeva che tre cali consecutivi dell’indice LEI segnalassero una recessione imminente.

Ora si tratta di quanti dei suoi componenti scendono in un periodo di sei mesi. A nostro avviso, il LEI deve essere ritirato dal mercato. Deve essere corretto per dare più peso al settore dei servizi. Ecco il grafico dei contributi LEI di gennaio:

Ad essere sinceri, l’economia nel periodo post-pandemico ha sorpreso su più fronti.

Anche i miei sforzi per cercare di distinguere il rumore dal segnale sono stati influenzati, anche se temporaneamente, alla fine del 2022, quando sembrava che gli Stati Uniti fossero sul punto di scivolare in una recessione per come definita dal NBER.

Ma, entro la primavera del 2023, crescevano i segnali che l’avvertimento di una recessione, che non ha mai raggiunto una svolta, stesse svanendo.

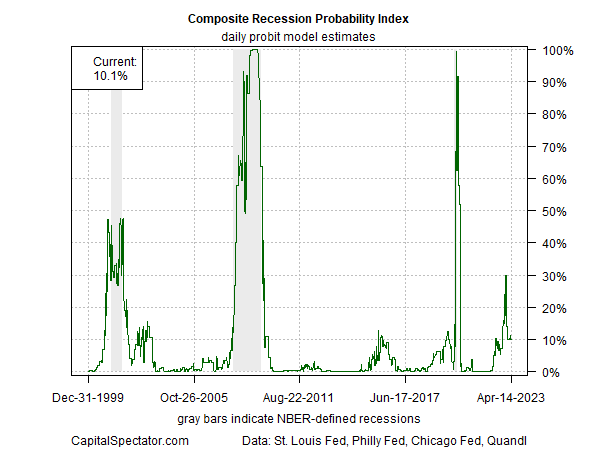

In particolare, la pietra miliare del The US Business Cycle Risk Report (l’indice Composite Recession Probability (CRPI), che aggrega diversi riferimenti del ciclo economico) era sceso da un segnale allarme di recessione moderata ma non decisiva all’inizio del 2023. Ecco la situazione del CRPI a metà aprile 2023:

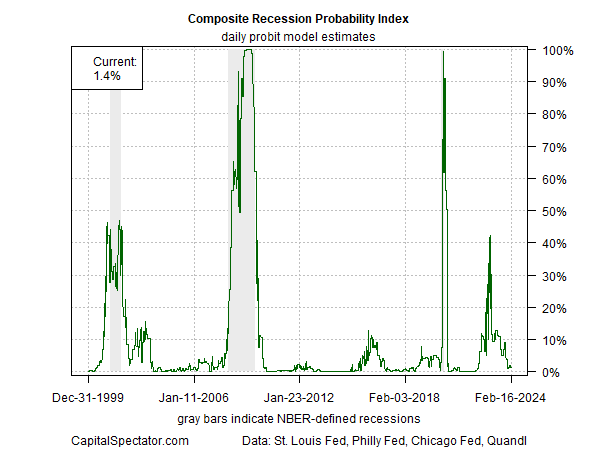

Per fare un paragone, ecco la lettura del CRPI alla chiusura della scorsa settimana (16 febbraio):

Per essere chiari, non c’è mai una certezza del 100% in tempo reale per stimare il rischio di recessione. È sempre possibile che nuove svolte a volte rendano nulle e non valide persino le migliori metodologie.

La buona notizia è che c’è sempre un percorso produttivo per ridurre il rischio di fallimento e comincia diversificando attentamente gli indicatori che fanno parte dell’analisi.

Per chi ignora questa regola, c’è una trappola: Ogni indicatore del ciclo economico prima o poi fallisce.

Fortunatamente, c’è una soluzione, tramite l’osservazione che c’è forza nei numeri. Sebbene qualunque indicatore di recessione probabilmente a volte fallirà, è altamente improbabile che ogni indicatore fallisca simultaneamente.