Questo articolo è stato scritto in esclusiva per Investing.com

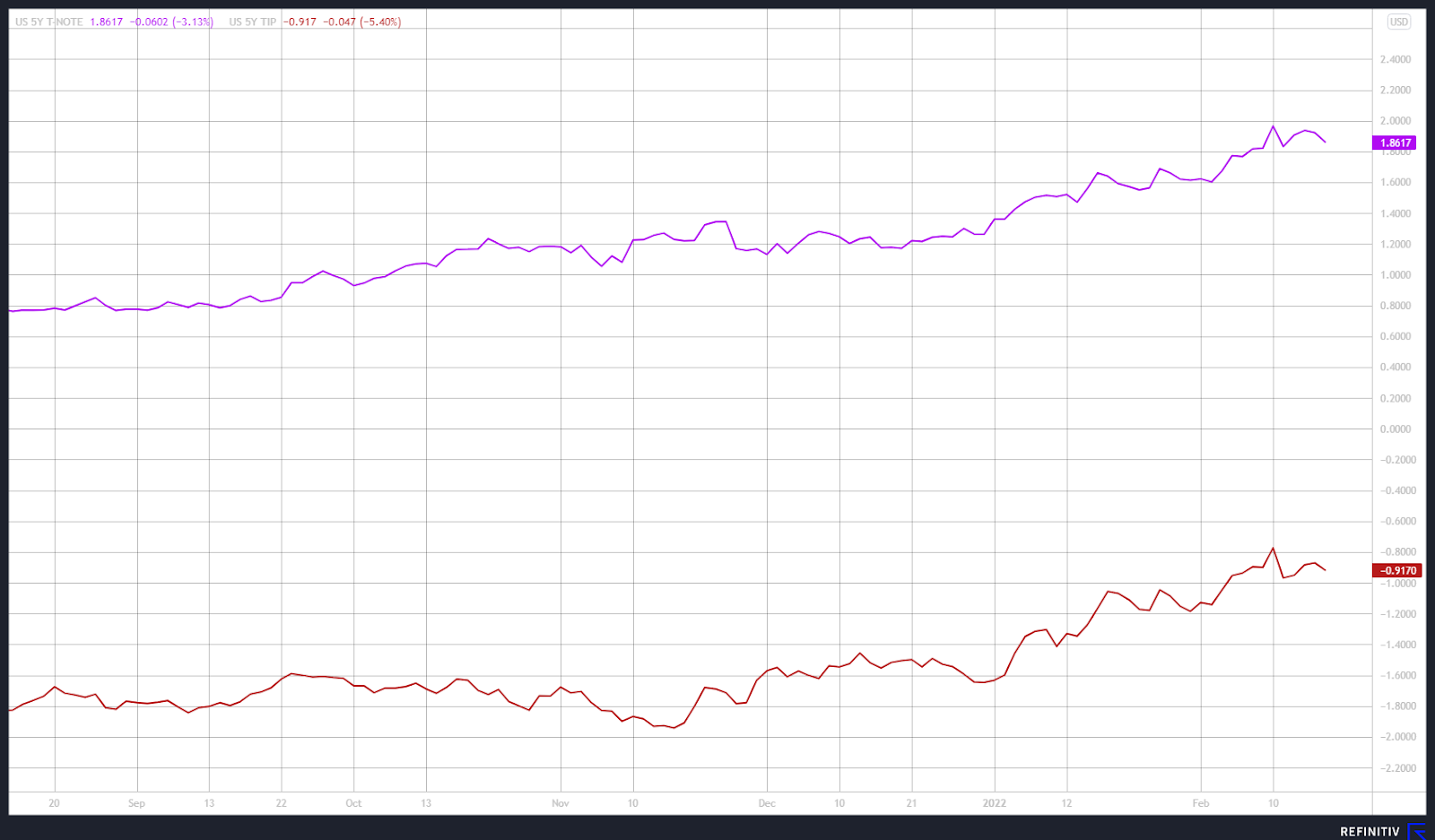

I verbali della Fed sono ormai alle spalle. Gli investitori sembrano aver avuto l’impressione che non ci fossero sorprese, almeno in base al rally iniziale del mercato azionario nelle ultime due ore di scambi del 17 febbraio. Ma i verbali potrebbero essere stati più aggressivi di quanto non sia sembrato, con i mercati dei bond che sembrano aver notato qualcosa che ha spinto giù i tassi nominali trascinandosi dietro anche le aspettative dell’inflazione.

Sebbene le probabilità di un aumento di 50 punti base possano sembrare di meno dopo i verbali, la domanda da farsi è: ha importanza? Perché i verbali sembrano averlo detto chiaramente: la Fed alzerà i tassi e sta pianificando di ridurre la dimensione del suo bilancio.

Prendere sul serio la Fed

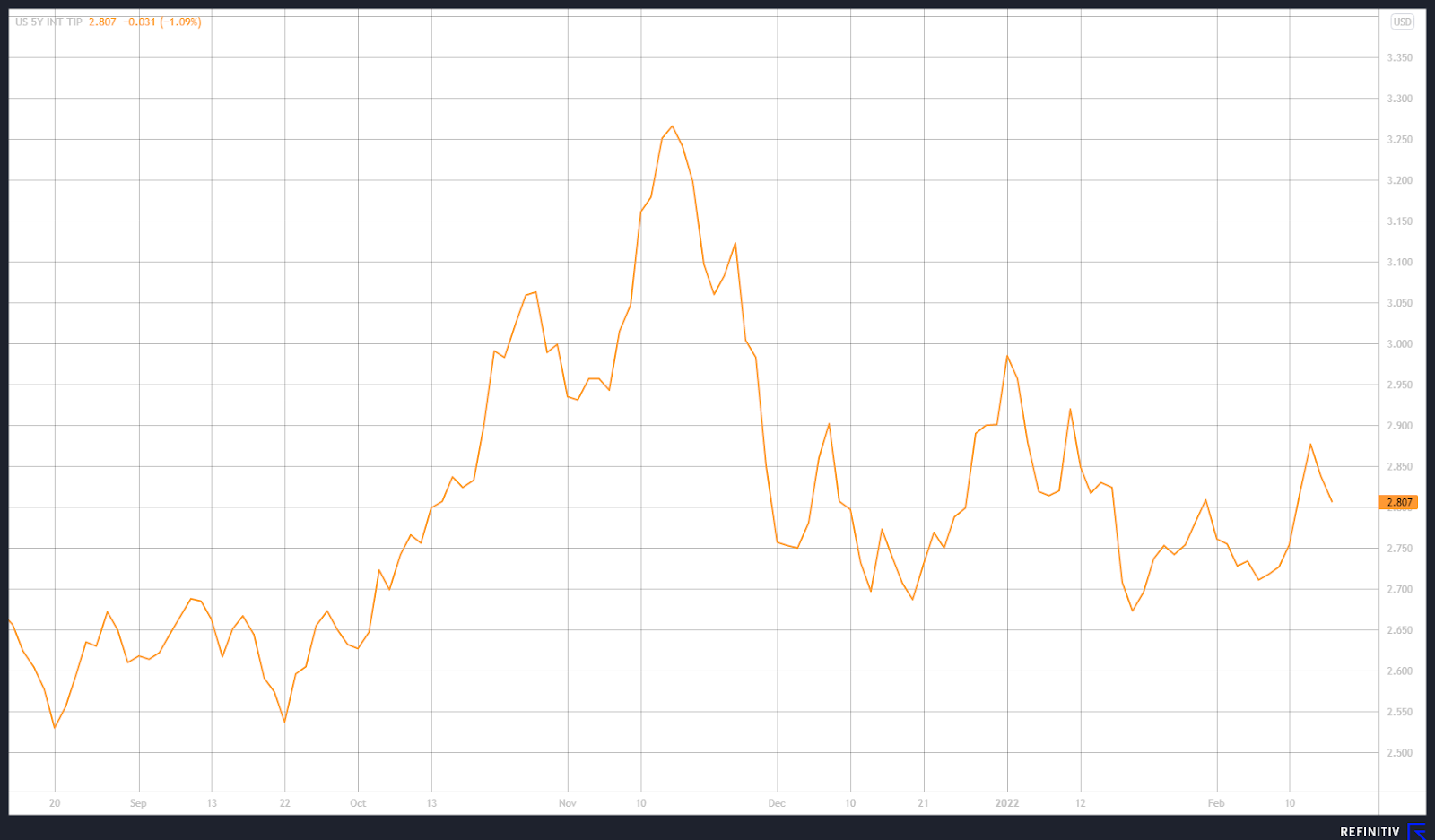

Dopo i verbali della Fed, le aspettative sull’inflazione hanno cominciato a ridursi, dall’aumento seguito al dato più alto del previsto sull’indice sui prezzi al consumo (IPC) il 10 febbraio. In seguito al report sull’indice IPC, le aspettative sull’inflazione di pareggio dei TIP a 5 anni sono salite, passando dal 2,72% al 2,78%. Le aspettative hanno continuato a salire, avvicinandosi al 2,91% entro il 15 febbraio. Si tratta della lettura più alta per l’inflazione da inizio gennaio.

Sebbene queste aspettative avessero già cominciato a scendere, sono crollate dopo i verbali, passando dal 2,86% a circa il 2,79%. Questo brusco ribasso potrebbe indicare che il mercato dei bond ritiene che la Fed faccia sul serio con l’aumento dei tassi e con la riduzione del bilancio per combattere l’inflazione.

Ucciderà la crescita così facendo?

Anche se ci dice che il mercato prende sul serio i verbali, il modo in cui le aspettative sull’inflazione stanno scendendo potrebbe essere ancor più rivelatore, con i tassi nominali che le trascinano al ribasso. Potrebbe segnalare che le aspettative sull’inflazione stanno scendendo perché gli investitori credono che la Fed opererà un inasprimento eccessivo, facendo rallentare drasticamente la crescita economica.

Se le aspettative sull’inflazione scendono per il timore di un inasprimento eccessivo da parte della Fed e di un rallentamento dell’economia, probabilmente ciò farà continuare ad appiattire la curva del rendimento, con i tassi sulla parte davanti che salgono più velocemente degli altri.

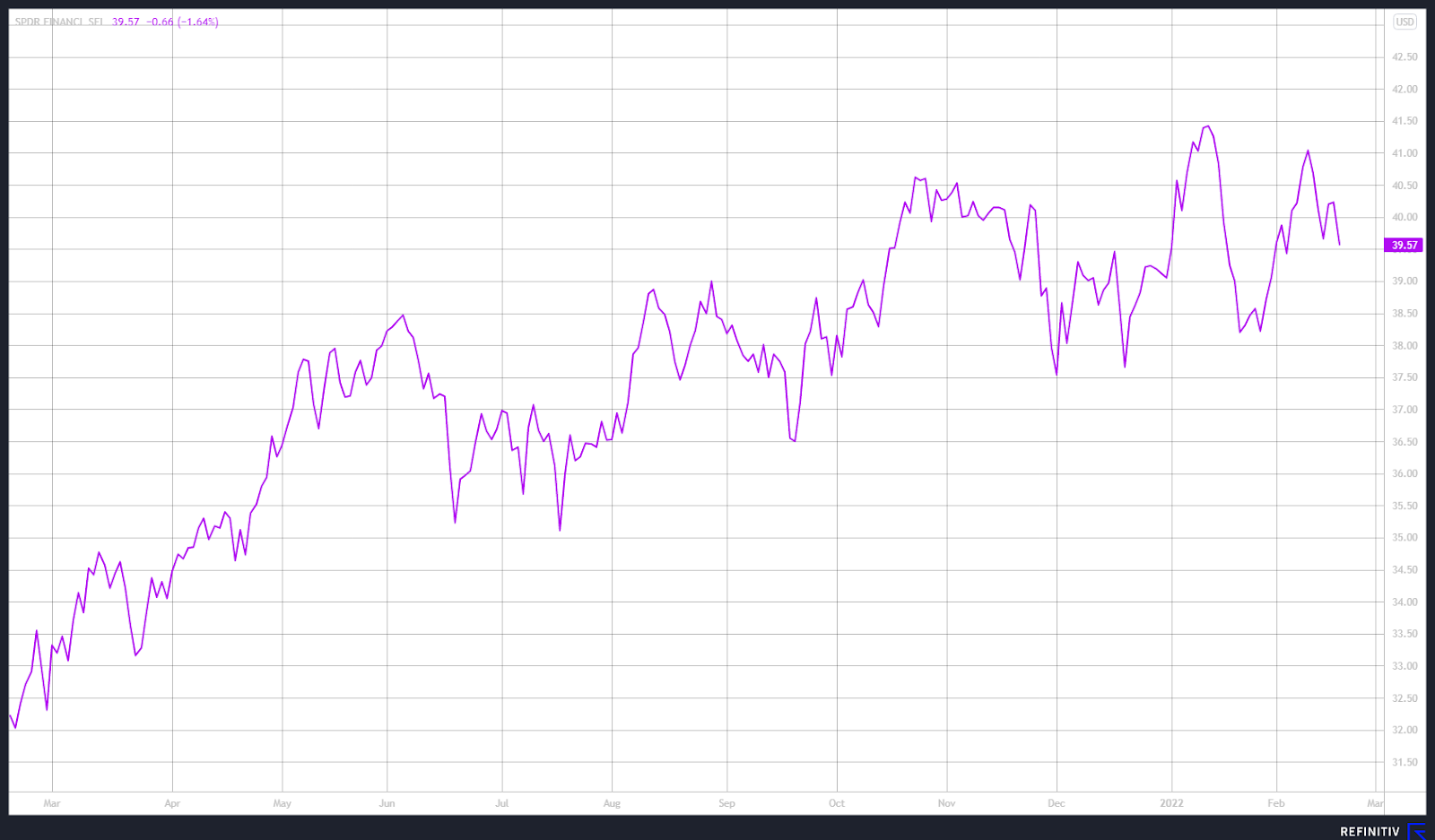

Sebbene le banche possano essere un gruppo che beneficerà dell’aumento dei tassi, probabilmente ciò sarà controbilanciato dalle preoccupazioni per una crescita economica più debole ed una curva del rendimento più piatta. E potrebbe in realtà rendere le banche un gruppo di titoli che avrà una performance deludente, se questa continuerà ad essere l’idea più diffusa tra gli investitori.

Alla ricerca di indizi

È importantissimo quindi essere consapevoli di come il mercato interpreta il futuro della politica monetaria della Fed, non solo per i titoli bancari, ma per tutti i titoli azionari. Se la sensazione comincerà ad inclinarsi di più verso un eccessivo inasprimento della Fed, che causerà un gravissimo rallentamento economico, probabilmente ciò peserà su tutti i titoli azionari. In base alla stima attuale GDPNow della Fed di Atlanta, la crescita del primo trimestre è solo all’1,3%. La Fed non può permettersi di rallentare troppo l’economia senza rischiare una potenziale recessione.

Le prossime settimane prima del vertice FOMC del 16 marzo saranno cruciali per assimilare l’opinione del mercato. Se le aspettative sull’inflazione continueranno a scendere, trascinate dai tassi nominali, ed i titoli bancari saranno in difficoltà, questo sarà un segnale piuttosto chiaro del fatto che il mercato è molto preoccupato che la Fed possa uccidere tutta l’economia nel tentativo di limitare l’inflazione.