Il Federal Open Market Committee (FOMC) si riunirà a marzo per decidere sui tassi di interesse per l’economia statunitense. Con un’aspettativa di tagli dei tassi quest’anno praticamente nulla, cosa significa questo per i portafogli azionari degli investitori?

Il report settimanale di BlackRock ha fatto luce su quali tipi di azioni possono prevalere nell’attuale regime macro.

Differenze chiave tra titoli value e growth

Solitamente i titoli growth sono quelli di società con un elevato rapporto prezzo/utili, ma che non sono ancora in grado di generare utili consistenti. Per vedere come si realizzano queste aspettative, basta guardare a Tesla (NASDAQ:TSLA). Ieri le azioni di TSLA sono salite del 92% su base annua prima dell’Investor Day.

Da quando gli utili di Tesla sono diventati più consistenti, tuttavia è diventato più comune vedere il titolo TSLA come un ibrido tra growth e value. Questi ultimi possono crescere più lentamente dei titoli growth, ma tendono a sovraperformare i titoli growth in un panorama macro in cui i tassi di interesse sono in crescita.

I titoli value presentano un rapporto prezzo/utili più basso, utili consistenti e rendimenti da dividendo più elevati. Pertanto, sono percepiti come sottovalutati e più resistenti ai cambiamenti dei venti macroeconomici.

Qual è precisamente l’attuale regime macroeconomico?

Anche se il titolo TSLA sta entrando in modalità ibrida, la parte della crescita continua a pesare. Nel 2022 lo abbiamo visto in azione quando la Federal Reserve ha iniziato ad aumentare i tassi di interesse. Il rendimento annuo di Tesla ha subito una flessione negativa, pari a -65%, in netto contrasto con la performance di Tesla in contesti di tassi prossimi allo zero nel 2020 (+743%) e nel 2021 (+49%).

Ma con TSLA in crescita del +85% da un anno all’altro, si applica lo stesso regime macro?

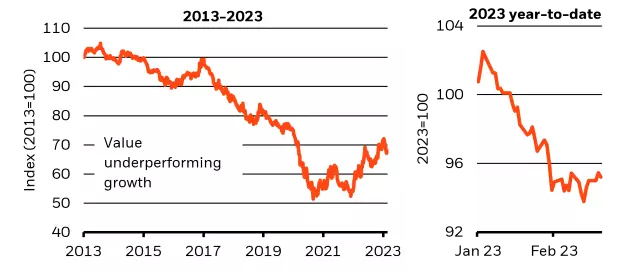

Nel suo report settimanale, BlackRock ha utilizzato l’indicatore Russell 1000 per tracciare un grafico dell’ultimo decennio relativo alle performance value vs. growth. Questo indice del mercato azionario misura la performance delle maggiori 1.000 società quotate in borsa negli Stati Uniti.

Crediti immagine: BlackRock

Indice US Russell 1000 Value total return diviso per l’indice US Russell 1000 Growth total return. Prevedibilmente, il contesto di tassi di interesse prossimi allo zero ha favorito i titoli growth.

Dalla metà del 2022, quando la Fed ha iniziato a combattere aggressivamente l’inflazione con rialzi dei tassi, questa tendenza si è spostata a favore dei titoli value. Tuttavia, da un anno all’altro, la tendenza si è invertita. BlackRock lo attribuisce al fatto che si sta affermando una nuova narrativa, che conta sui tagli dei tassi della Fed.

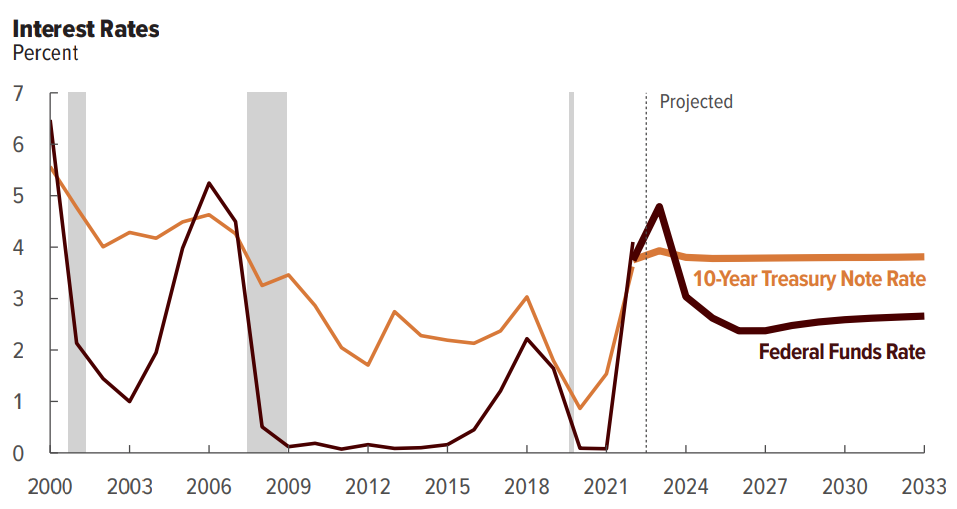

Ma con l’indice PCE più caldo del previsto, questa narrativa sembra ora meno praticabile. Se da un lato l’inflazione sembra essere un collante che spinge ad aumentare i rialzi, dall’altro questo porta a una maggiore pendenza di yield curve, come previsto dal Congressional Budget Office (CBO).

Crediti immagine: CBO

Quando il divario tra i tassi di interesse a breve e a lungo termine aumenta, una curva dei rendimenti ripida segnala un rallentamento dell’economia, ovvero una recessione. Tuttavia, questo inasprimento si verifica tipicamente in previsione di una recessione, prima che si verifichi l’effettiva contrazione economica. BlackRock vede questa combinazione come una prospettiva positiva per i titoli value perché:

- L’inflazione riduce il flusso di cassa delle aziende, con un impatto negativo sui titoli growth che si basano sulla crescita degli utili. Al contrario, le società value risentono meno dell’inflazione, in quanto hanno utili più consistenti.

- Una curva dei rendimenti ripida pone i tassi d’interesse a lungo termine al di sopra dei tassi d’interesse a breve termine, e questo avvantaggia i titoli value con rendimenti da dividendi più elevati, e come tali sono preferiti dagli investitori.

Nonostante sia risaputo che i titoli value sottoperformino in caso di recessione, questo contesto macro atipico, espresso da una curva dei rendimenti ripida, darebbe alle società value un vantaggio in più. Dopo tutto, la recessione è stata annunciata con largo anticipo, dando loro il margine per prepararsi.

BlackRock vede il settore energetico come la combinazione ottimale di valore e qualità. BlackRock si aspetta ancora una lieve recessione, e questa potrebbe essere interpretata come un “atterraggio morbido” della Fed.

Dove si collocano gli asset digitali?

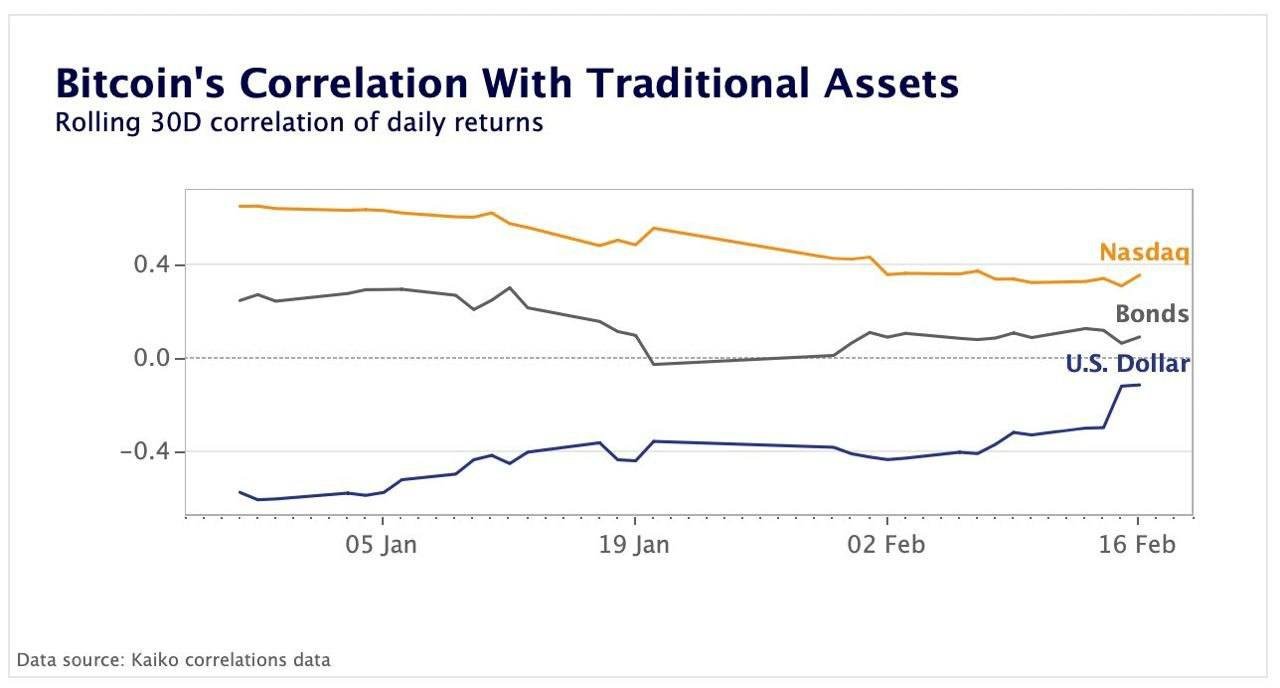

Gli investitori percepiscono ancora gli asset digitali come investimenti ad alto rischio e alto rendimento. Applicato alle azioni, questo sarebbe simile ai titoli tech growth. In effetti, l’indice Nasdaq, che pesa sul settore tecnologico, ha mostrato storicamente la più alta correlazione con il Bitcoin. Tuttavia, la correlazione del Bitcoin è diminuita rispetto agli asset tradizionali dopo il rally di quest’anno.

Crediti immagine: Kaiko

La relazione tra Bitcoin e indice del dollaro USA è stata storicamente inversa o negativamente correlata. Come copertura contro lo svilimento della valuta, il prezzo del Bitcoin di solito diminuisce quando il DXY aumenta a causa dell’aumento dei tassi di interesse. Quando il rapporto PCE è stato pubblicato, il DXY è salito perché la storia della “svolta della Fed” ha perso slancio.

L’interazione tra DXY, azioni e Bitcoin è ormai consolidata su una scala temporale più lunga.

Ma ora che il presidente della SEC Gary Gensler ha annunciato che il Bitcoin è l’unica criptovaluta ad essere considerata una commodity, potrebbe entrare in gioco una nuova dinamica. Una dinamica che porterà a un’ulteriore divergenza tra Bitcoin, altcoin e azioni.

***

Nota: Questo articolo è stato pubblicato originariamente su The Tokenist. Consultate la newsletter gratutita di The Tokenist, Five Minute Finance, per un’analisi settimanale dei principali trend in campo finanziario e tecnologico.