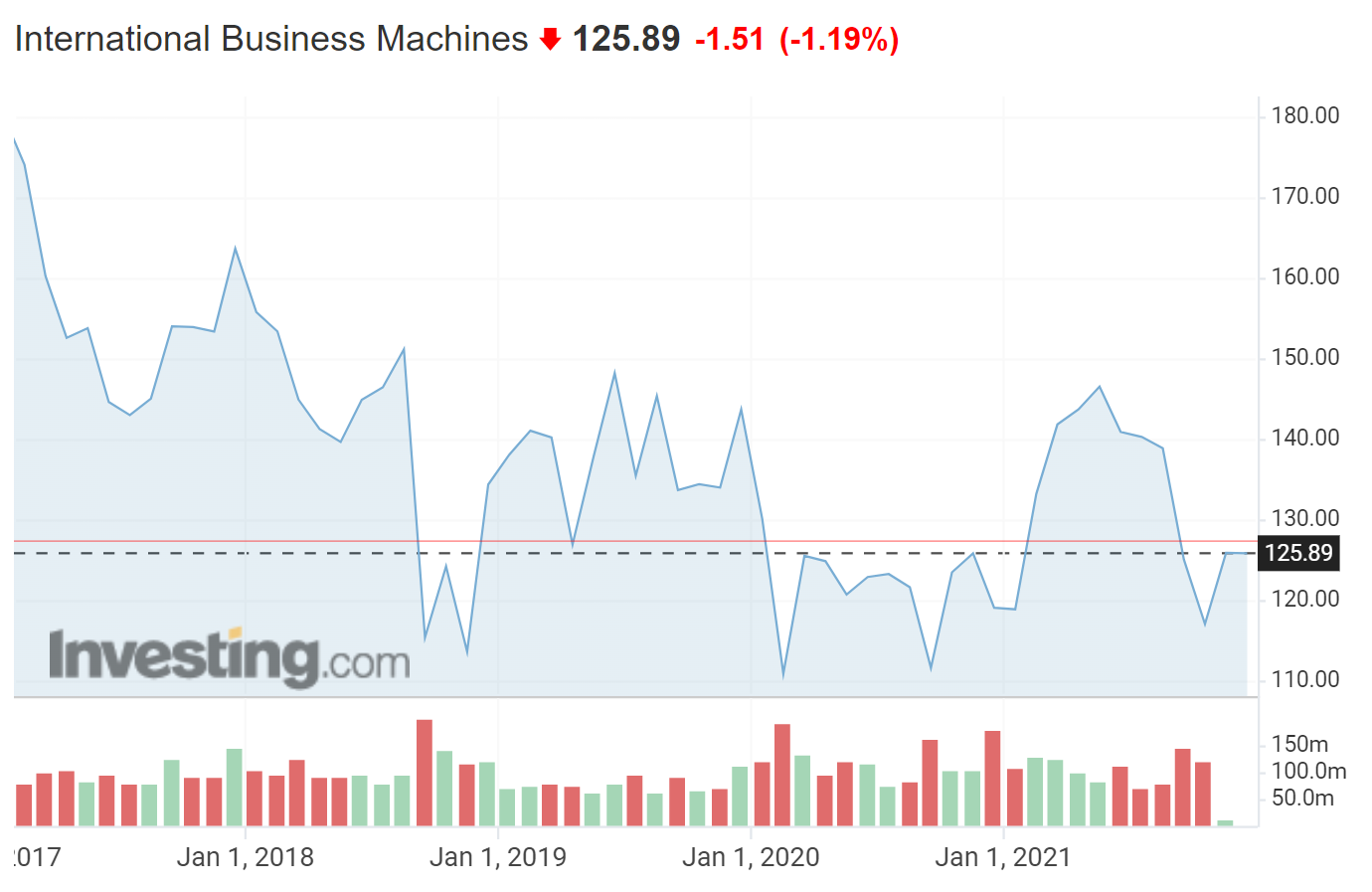

Mentre dicembre si avvia alla chiusura, il titolo di International Business Machines (NYSE:IBM) è rimbalzato dalla chiusura minima sull’anno in corso di 115,81 dollari il 26 novembre, quindi i ritorni mensili totali su 12 mesi al momento sono pari all’11,7%.

Nonostante il rendimento attuale del dividendo del 5,2%, il ritorno totale su 12 mesi di IBM è meno della metà dell’S&P 500. IBM ha visto ritorni di -0,17% all’anno negli ultimi 5 anni, un periodo in cui invece l’S&P 500 ha registrato oltre il 17% all’anno. Il costo per gli investitori sul periodo è enorme.

Fonte: Investing.com

Arvind Krishna è diventato amministratore delegato di IBM all’inizio del 2020, col compito di dare una svolta a “Big Blue” e riportarla ad essere innovatrice e leader del settore. La società era rimasta indietro nei servizi cloud, ma sta recuperando terreno. IBM ha riportato ricavi deludenti per il Q3 il 20 ottobre, innescando un sell-off delle azioni.

Ci sono molti esempi di compagnie leader del settore che non sono riuscite ad innovare e a tenere il passo con i mercati.

L’ultima volta che ho analizzato IBM era il 25 agosto, quasi quattro mesi fa. All’epoca, il rendimento del dividendo forward era del 4,7% ed il P/E forward era pari a 13. Il rating degli analisti di Wall Street era rialzista. Oggi il P/E forward è di 12,6 ed il rendimento forward è del 5,2%.

Avevo assegnato un rating neutral, in particolare perché il mercato delle opzioni lanciava un segnale moderatamente ribassista per la metà del 2022.

Il mercato delle opzioni offre importanti informazioni sulle aspettative del mercato su un titolo. Il prezzo di un’opzione su un titolo rispecchia la stima del mercato della probabilità che il prezzo di quel titolo salga sopra (opzione call) o scenda sotto (opzione put) un dato livello (prezzo strike dell’opzione) da ora alla scadenza. Analizzando i prezzi delle opzioni call e put ad un range di strike, tutti con la stessa data di scadenza, è possibile calcolare le prospettive probabilistiche del ritorno del prezzo.

Si tratta delle previsioni desunte dal mercato, che rappresentano le stime medie del mercato delle opzioni. A fine agosto, le previsioni desunte dal mercato di 9,7 mesi al 17 giugno 2022 (calcolate usando le opzioni che scadono in quella data) indicavano elevate probabilità di un calo del prezzo. Nei circa 4 mesi dall’analisi, il prezzo di IBM è sceso del 5,8%.

Ho elaborato delle previsioni desunte dal mercato per IBM fino al 2022, per capire come sono cambiate le cose negli ultimi mesi rispetto all’attuale stima media di Wall Street. Sebbene IBM sembri economico in base ai fondamentali, l’incognita chiave è rappresentata dalla crescita di utili e ricavi. Per questo, l’approccio migliore è esaminare il range dei valori previsti, rispecchiati in queste due forme di stime.

Previsioni di Wall Street su IBM

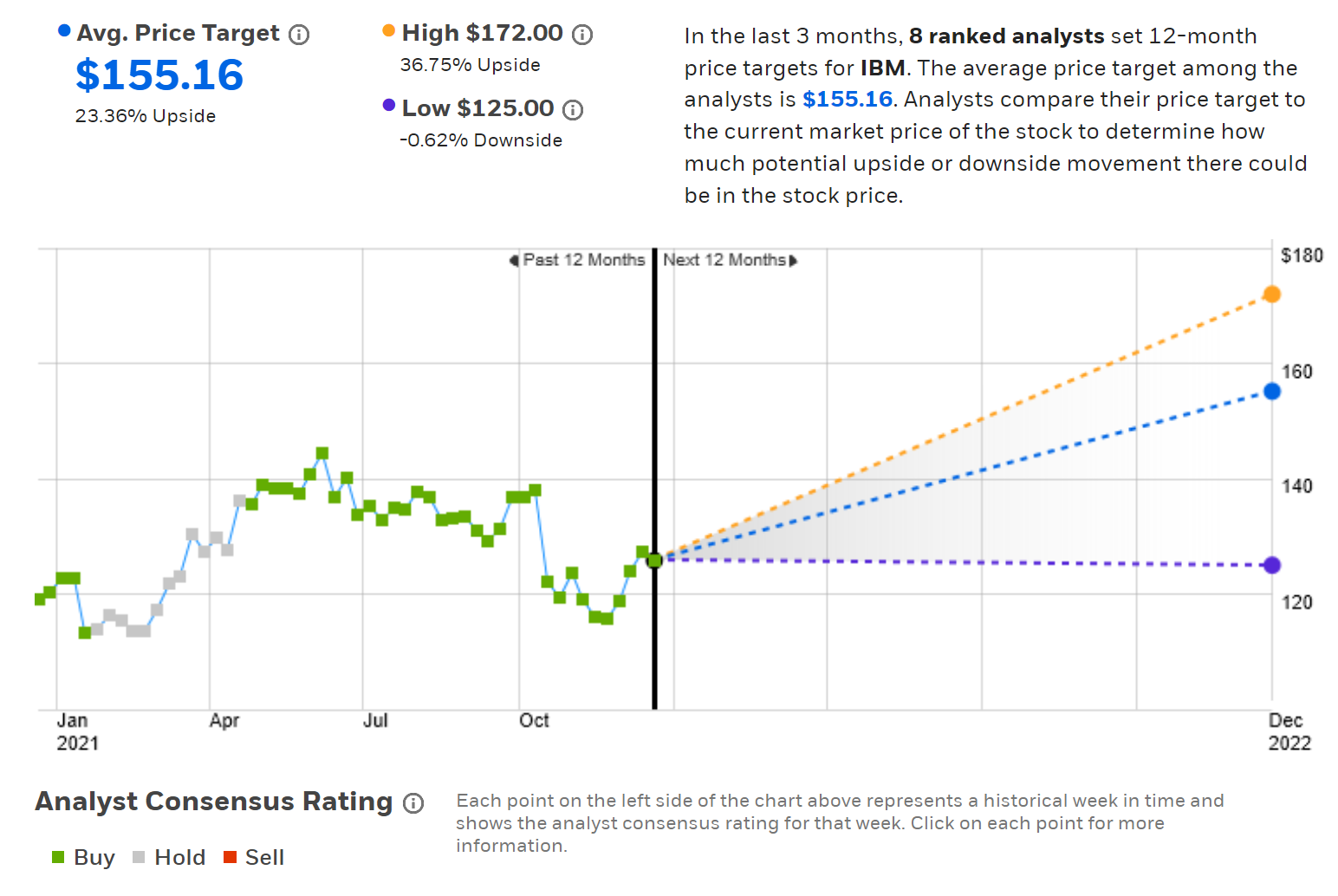

E-Trade calcola le previsioni di Wall Street usando rating e prezzi obiettivo di 8 analisti che hanno pubblicato le loro stime negli ultimi 90 giorni. Il rating è rialzista ed il prezzo obiettivo su 12 mesi è 155,16 dollari, il 23,46% sopra l’attuale prezzo delle azioni. Su 8 analisti, 5 sono rialzisti e 3 neutral.

Quando ho analizzato IBM il 25 agosto, il prezzo obiettivo era 154,33 dollari, quindi l’opinione degli analisti è cambiata appena negli ultimi 4 mesi, nonostante il report sugli utili deludente del Q3.

Fonte: E-Trade

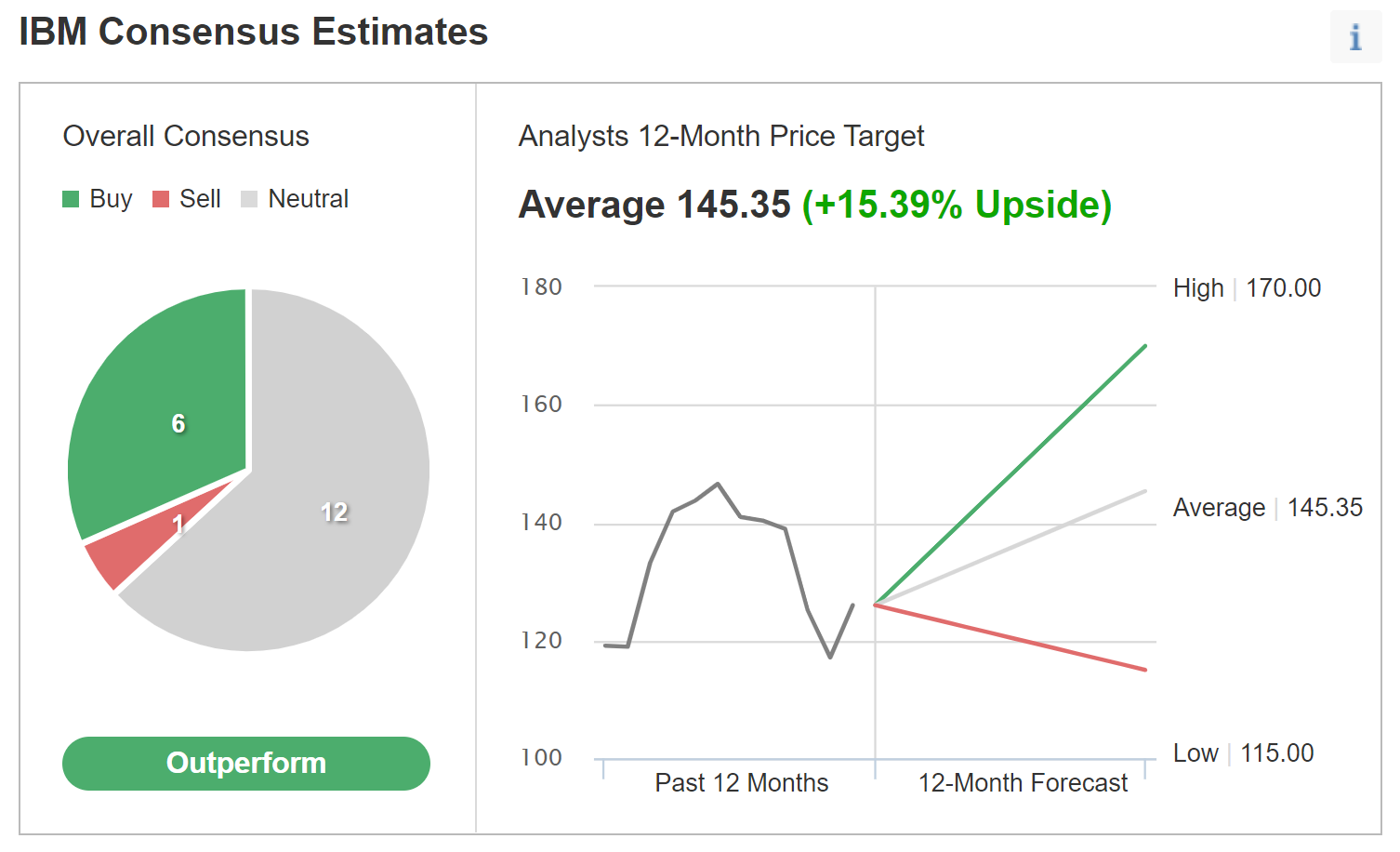

La versione di Investing.com delle previsioni di Wall Street usa le opinioni di 19 analisti. Il rating è rialzista ed il prezzo obiettivo su 12 mesi è 145,35 dollari, il 15,39% sopra l’attuale prezzo delle azioni. Contrariamente agli analisti di E-Trade, il numero di analisti che assegna un rating neutral supera nettamente il numero dei buy.

Fonte: Investing.com

Queste due versioni delle stime di Wall Street concordano su un rating rialzista e le azioni hanno un potenziale di apprezzamento a doppia cifra per il prossimo anno, sebbene di diversa dimensione. Facendo una media dei prezzi obiettivo su 12 mesi di E-Trade ed Investing.com (19,4%), il ritorno totale previsto (dividendo compreso) è del 24,6%.

Previsioni su IBM desunte dal mercato

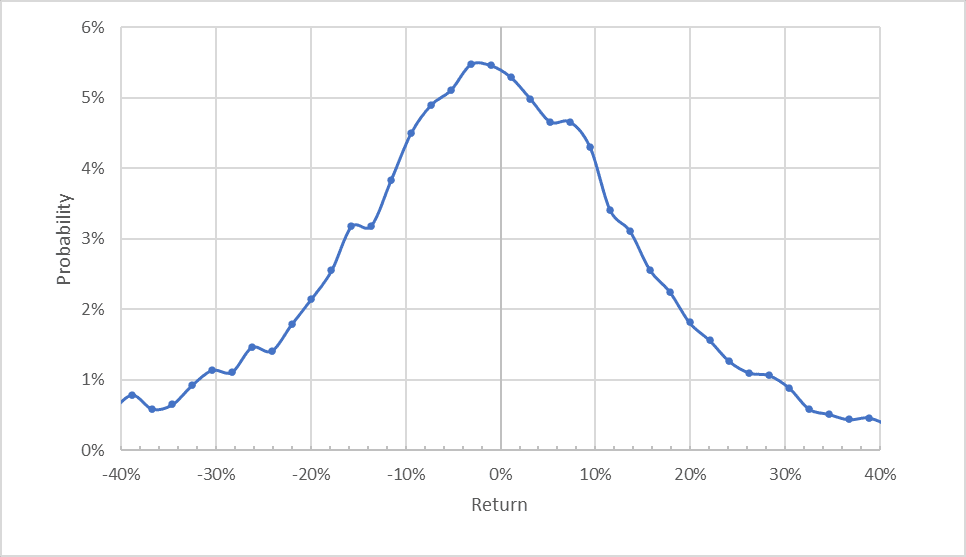

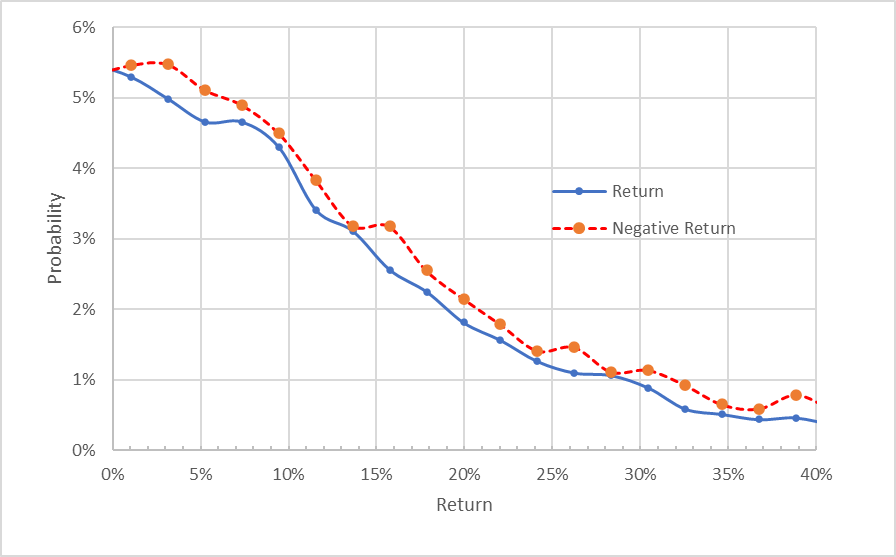

Ho calcolato le previsioni desunte dal mercato per il periodo di 5,9 mesi da ora al 17 giugno 2022 analizzando i prezzi delle opzioni in scadenza in quella data. Ho anche generato le previsioni desunte dal mercato su 13 mesi usando opzioni in scadenza il 20 gennaio 2022. Ho scelto queste date di scadenza per avere un’idea della situazione a metà del 2022 e per tutto l’anno.

Le previsioni desunte dal mercato solitamente vengono rappresentate nella forma della distribuzione probabilistica del ritorno di prezzo, con la probabilità sull’asse verticale ed il ritorno sull’orizzontale.

Fonte: Calcoli dell’autore usando le opzioni da E-Trade

Le previsioni per la metà del 2022 sono quasi simmetriche, con pari probabilità di ritorni positivi e negativi, sebbene il picco sia lievemente inclinato a favore dei ritorni negativi. La volatilità annua calcolata da questa distribuzione è del 27,1%.

Per paragonare direttamente in modo più semplice le probabilità di ritorni positivi e negativi, ho ruotato il lato della distribuzione dei ritorni negativi lungo l’asse verticale (grafico seguente).

Fonte: Calcoli dell’autore usando le opzioni da E-Trade. La parte dei ritorni negativi è stata ruotata lungo l’asse verticale.

Da questa prospettiva, è evidente che le probabilità di ritorni negativi sono leggermente superiori a quelle di ritorni positivi. La teoria suggerisce che le previsioni desunte dal mercato tendono a favorire una base negativa perché gli investitori sono avversi al rischio e tendono a pagare di più per le opzioni put. Considerato il potenziale di inclinazione negativa, queste previsioni sono interpretate come neutrali.

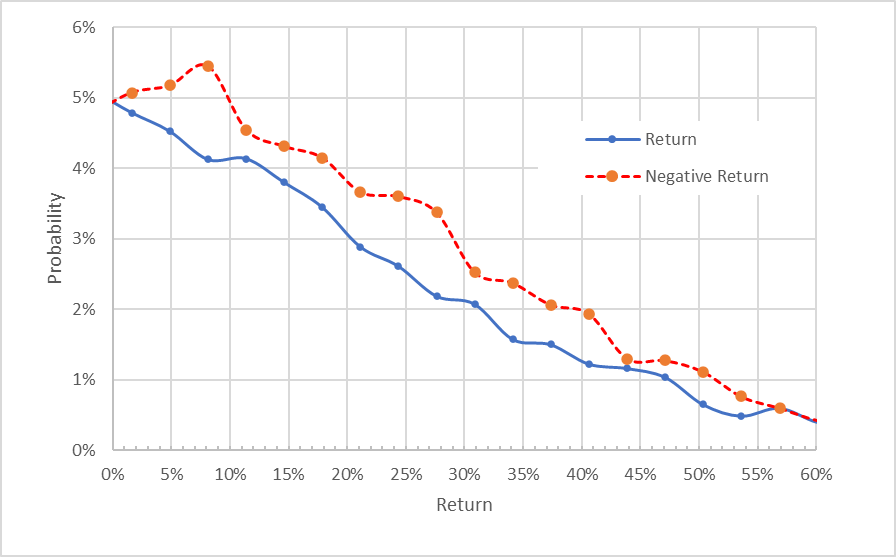

Guardando al 2022, calcolando le previsioni desunte dal mercato su 13 mesi, la prospettiva sembra ribassista. Il relativo spread tra le probabilità di ritorni positivi o negativi è più pronunciato. C’è un chiaro, seppur modesto, picco delle probabilità che corrisponde ad un ritorno di prezzo di -8% per questo periodo. La volatilità annua calcolata da questa distribuzione è del 26,7%.

Fonte: Calcoli dell’autore usando le opzioni da E-Trade. La parte dei ritorni negativi è stata ruotata lungo l’asse verticale.

Le previsioni desunte dal mercato per il 2022 sono neutrali fino a metà anno, ma leggermente ribassiste per l’intero anno. La volatilità annua prevista, circa il 27%, non è particolarmente alta o bassa per un titolo large-cap.

Sintesi

IBM è in difficoltà da anni e sembra indietro nella migrazione verso il cloud. Sebbene il rendimento del dividendo sia alto e la valutazione attuale bassa, la paura è che IBM possa rivelarsi una trappola value.

Le stime di Wall Street sono rialziste, con ritorni totali su 12 mesi di quasi il 25%. La portata dei guadagni richiederà prove di una sostanziale crescita degli utili. Contrariamente a Wall Street, le previsioni desunte dal mercato per IBM per il prossimo anno sono lievemente ribassiste, con elevate probabilità di cali del prezzo.

Dati i problemi legati al cambio di direzione per le grandi società, nonché la rapidità con cui si sta evolvendo l’economia cloud, è difficile essere troppo ottimisti su IBM. Bilanciando le stime rialziste di Wall Street con un’idea lievemente ribassista dal mercato delle opzioni, confermo la mia opinione neutral su IBM.