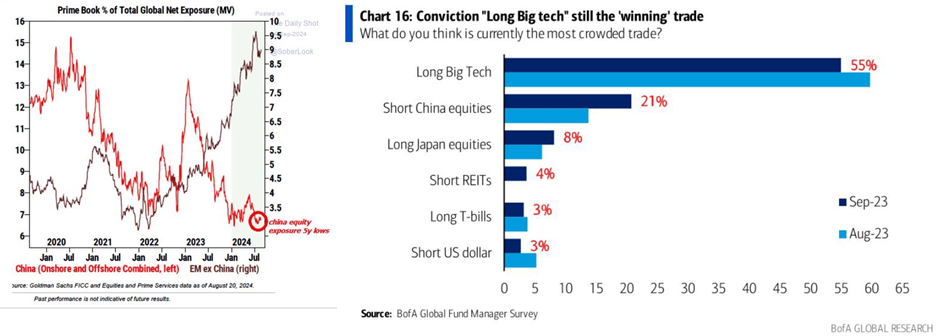

“Può il battito d’ali di una farfalla in Cina scatenare un uragano nei mercati globali?” È una domanda classica quando si parla di teoria del caos, ma gli ultimi eventi sembrano confermare che Pechino abbia messo in pratica questa idea in modo magistrale. Solo pochi giorni fa, la Cina era praticamente assente nei radar degli investitori internazionali: i dati dei prime brokers mostravano un'esposizione minima dei fondi al mercato cinese, ai livelli più bassi degli ultimi cinque anni. Addirittura, secondo i sondaggi di BofA, la strategia più popolare tra i gestori di fondi era puntare contro le azioni cinesi, subito dopo l’inossidabile entusiasmo per le Big Tech americane. Anche JPMorgan si era arresa, abbandonando ad inizio mese le raccomandazioni di acquisto sui titoli cinesi, in attesa delle prossime elezioni americane

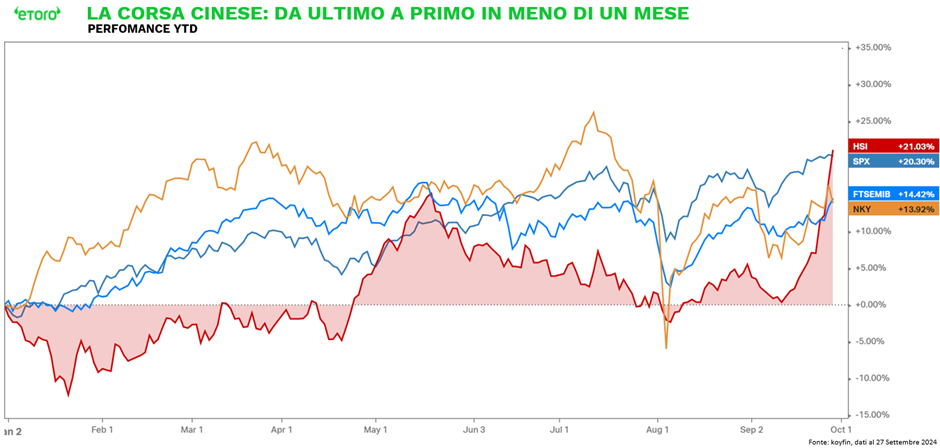

Ma tutto è cambiato in un battito d’ali. Con un intervento coordinato che ha visto il coinvolgimento non solo della Banca Popolare Cinese, ma anche di massicce misure fiscali, Pechino ha messo in campo una strategia a tutto campo per riaccendere l’economia: abbassamento del coefficiente di riserva obbligatoria, riduzione dei principali tassi di interesse e l’annuncio di una nuova ondata di spesa pubblica che prevede un’emissione obbligazionaria pari a quasi la metà delle misure adottate durante la Grande Crisi Finanziaria. Il mercato cinese ha visto un’inversione di marcia fulminea: dalla scorsa settimana, l’indice Shanghai Composite e l’Hang Seng di Hong Kong hanno registrato un balzo del 13%, segnando l’incremento più rapido dell’ultimo decennio. Rimbalzo che ha portato il principale indice di Hong Kong a chiudere venerdì ad un +21%, ovvero riportando un rendimento persino maggiore di quello di Wall Street, con lo S&P 500 ad un +20,3%.

Questo slancio non si è fermato ai confini della Cina. Anche le borse europee e americane hanno beneficiato di questa ondata di ottimismo, come se il vento di Pechino avesse attraversato oceani e continenti, portando con sé un nuovo vento di ottimismo.Il repentino cambio di sentiment nei mercati cinesi è stato accompagnato da dati di trading sorprendenti. Soltanto oggi, il volume degli scambi ha superato 1 trilione di yuan nei primi 30 minuti di apertura, polverizzando ogni record precedente. Questo boom ha generato una reazione a catena che ha trasformato l’indifferenza in pura frenesia, tanto che molte società di brokeraggio cinesi hanno dovuto estendere i loro servizi con un’attività non-stop, offrendo assistenza 24/7 per gestire il forte aumento delle nuove aperture di conti. Nel frattempo, l’indice Hang Seng segna un incremento di oltre il 3%, continuando a beneficiare del trend rialzista iniziato l’11 settembre e avvicinandosi ai massimi degli ultimi venti mesi, con rialzi diffusi in tutti i settori. Gli investitori sono convinti che questo rally possa durare, almeno nel breve periodo, sostenuto dall’ampia iniezione di liquidità e dall’impegno dichiarato del Politburo cinese di raggiungere l’ambizioso obiettivo di crescita del PIL per il 2024. Non a caso, la Banca Popolare Cinese ha annunciato domenica scorsa nuove misure per favorire il settore immobiliare, ordinando alle banche di abbassare i tassi sui mutui casa esistenti entro il 31 ottobre. A questo scenario si aggiungono gli ultimi dati PMI, che hanno fornito un ulteriore motivo di ottimismo: l’attività manifatturiera cinese si è contratta meno del previsto a settembre, mentre il settore dei servizi è rimasto sostanzialmente stabile. Anche se i numeri non sono entusiasmanti, sono stati sufficienti per alimentare un pizzico di speranza in un contesto che solo poche settimane fa sembrava avvolto dall’incertezza.

In netto contrasto, il resto dell’Asia ha mostrato una performance piuttosto debole oggi. Le azioni giapponesi, in particolare, sono scivolate di quasi il 5% a seguito dell’inaspettata nomina di Shigeru Ishiba come nuovo primo ministro, evento che ha alimentato incertezza politica e preoccupazioni tra gli investitori. Nel frattempo, i futures americani ed europei si muovono in una fascia stretta, restando vicini alla parità. Tuttavia, è evidente come il vecchio continente stia traendo maggior beneficio dal nuovo slancio positivo proveniente dalla Cina rispetto agli Stati Uniti.

Tra i principali beneficiare della ripartenza cinese abbiamo il settore della moda. Moncler (BIT:MONC) ha guidato la scorsa settimana il gruppo con un guadagno del 20%, supportato anche dall’ingresso di LVMH nel capitale, mentre le francesi Dior, LVMH e Kering (EPA:PRTP) hanno registrato incrementi di circa il 19%. Bene anche il settore auto, sebbene il quadro qui sia più complesso. Sebbene in Europa, i produttori cinesi di auto elettriche abbiano mostrato segnali di rallentamento, con un crollo delle vendite: le immatricolazioni sono quasi dimezzate ad agosto rispetto all’anno precedente, raggiungendo il livello più basso degli ultimi 18 mesi, le difficoltà non risparmiano nemmeno i colossi europei. Venerdì scorso, Volkswagen (ETR:VOWG) ha lanciato il suo secondo profit warning dell’anno, tagliando le stime su fatturato, profitto e flusso di cassa, a causa della domanda in calo. La casa automobilistica tedesca ora prevede di consegnare meno veicoli quest’anno rispetto al 2023, segnando il quarto anno consecutivo di declino nelle vendite negli ultimi cinque anni.

Il quadro per Volkswagen è preoccupante: la transizione verso i veicoli elettrici si è rivelata più complessa del previsto, facendole perdere rilevanza in Cina, dove i suoi brand principali—VW, Audi e Porsche—stanno cedendo quote di mercato. In Europa, l’amministratore delegato Oliver Blume deve affrontare nuovi concorrenti, tra cui l’aggressiva cinese BYD Co., e un potenziale conflitto con i sindacati per i tagli al personale e la possibile chiusura di stabilimenti, situazioni che potrebbero sfociare in un periodo di turbolenza senza precedenti.

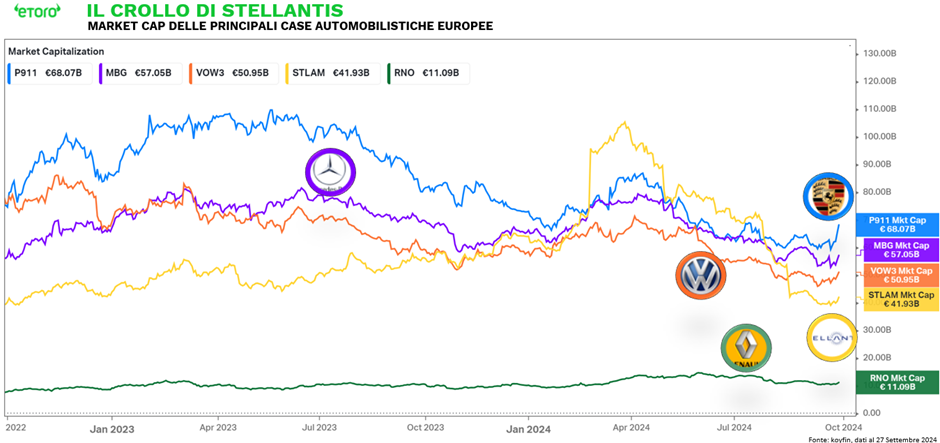

Non è andata meglio per Stellantis, ovvero della quarta casa automobilistica al mondo per volume, che oggi ha ricalibrato le proprie previsioni per l’anno, riducendo il margine operativo a un range compreso tra il 5,5% e il 7%, ben al di sotto delle precedenti stime a doppia cifra. La casa automobilistica, nata dalla fusione tra Fiat Chrysler (BIT:STLAM) e la francese PSA, sta facendo i conti con i costi di rilancio delle sue attività Jeep e Dodge negli Stati Uniti e un rallentamento generale del settore. Anche il flusso di cassa libero industriale è stato rivisto drammaticamente: ora ci si aspetta un range compreso tra -5 e -10 miliardi di euro, rispetto alle precedenti previsioni positive. Stellantis, nel tentativo di ridurre le scorte in Nord America, punta a non superare le 330.000 unità in inventario entro la fine dell’anno, accelerando così un obiettivo inizialmente fissato per il primo trimestre del 2025. Ma non è solo una questione di numeri: le azioni del gruppo sono crollate del 47% rispetto ai massimi, mentre i magazzini pieni in Nord America e le tensioni con i lavoratori in Italia e negli Stati Uniti—che minacciano scioperi a causa dei tagli alla produzione—aggravano la situazione. Solo sei mesi fa, Stellantis veniva celebrata come una delle vincitrici del settore, in grado di superare brevemente le rivali tedesche in termini di valore di mercato, grazie a un bilancio solido, una posizione competitiva negli Stati Uniti e una strategia flessibile nell’elettrico. Oggi, però, la sua posizione appare decisamente più fragile.

Restando in tema, questa settimana sarà cruciale per l’industria automobilistica, con i principali produttori pronti a pubblicare i loro aggiornamenti sulle consegne. Tra i protagonisti: Tesla (NASDAQ:TSLA), Nio, Xpeng (NYSE:XPEV), Rivian e Li Auto (NASDAQ:LI).

Dati Economici e Trimestrali: I Riferimenti Chiave della Settimana

Le turbolenze di agosto e settembre sono state principalmente innescate dai dati del mercato del lavoro e dagli indici PMI, e questa settimana questi stessi indicatori tornano al centro dell’attenzione degli investitori.

Il focus sarà soprattutto sul rapporto sull’occupazione di venerdì: ci si aspetta un incremento delle buste paga non agricole di circa 145.000 unità per il mese di settembre, con il tasso di disoccupazione stabile al 4,2% e una crescita dei salari in rallentamento allo 0,3%. Oltre a questo dato chiave, saranno pubblicati anche il rapporto JOLTS, i numeri sull’occupazione ADP e il Challenger Job Cuts Report, offrendo un quadro più completo sulla salute del mercato del lavoro statunitense.

Anche l’indice ISM Manufacturing PMI è sotto la lente: le attese indicano una persistente contrazione del comparto industriale, mentre l’ISM Services PMI dovrebbe confermare un ritmo di crescita più solido. A completare il quadro, i commenti di vari esponenti della Fed, incluso il discorso odierno del presidente Jerome Powell alla National Association for Business Economics di Nashville, che potrebbero fornire ulteriori indicazioni sulle future mosse di politica monetaria.

In Europa, invece, l’attenzione sarà puntata sull’inflazione e sugli aggiornamenti PMI. I dati preliminari indicano che l’inflazione dell’Area Euro potrebbe essere scesa all’obiettivo della BCE del 2%, il livello più basso dall’estate del 2021. In Germania, ci si aspetta che l’inflazione cali all’1,7%, mentre in Italia potrebbe toccare un minimo dello 0,8%. Tuttavia, i numeri PMI non lasciano spazio all’ottimismo: il settore manifatturiero spagnolo è fermo, mentre in Italia le contrazioni sembrano intensificarsi. Anche il settore dei servizi spagnolo mostra segni di rallentamento. A completare il quadro europeo, arriveranno i dati sulla disoccupazione, con particolare attenzione ai numeri di Italia e Spagna, paesi notoriamente più vulnerabili sotto questo profilo.

Sul fronte aziendale, la stagione degli utili entra nel vivo con il settore dei beni di consumo sotto i riflettori. Nike (NYSE:NKE) aprirà le danze con i suoi risultati trimestrali attesi per il 1° ottobre, così come si alzano i veli per Carnival (LON:CCL), Levi Strauss (NYSE:LEVI) e Constellation Brands. Martedì l’attenzione è volta su Super Micro Computer, che completerà uno stock split 10-for-1, attirando l’attenzione degli investitori.

Infine, attenzione giovedì a Samsung che terrà la sua attesa conferenza annuale degli sviluppatori, l’SDC24, a San Jose, in California. L’evento potrebbe riservare aggiornamenti significativi sulle nuove piattaforme software e sulle iniziative legate all’intelligenza artificiale, aree strategiche per il futuro del colosso coreano.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all'acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all'accuratezza o completezza del contenuto di questa pubblicazione.

Ma tutto è cambiato in un battito d’ali. Con un intervento coordinato che ha visto il coinvolgimento non solo della Banca Popolare Cinese, ma anche di massicce misure fiscali, Pechino ha messo in campo una strategia a tutto campo per riaccendere l’economia: abbassamento del coefficiente di riserva obbligatoria, riduzione dei principali tassi di interesse e l’annuncio di una nuova ondata di spesa pubblica che prevede un’emissione obbligazionaria pari a quasi la metà delle misure adottate durante la Grande Crisi Finanziaria. Il mercato cinese ha visto un’inversione di marcia fulminea: dalla scorsa settimana, l’indice Shanghai Composite e l’Hang Seng di Hong Kong hanno registrato un balzo del 13%, segnando l’incremento più rapido dell’ultimo decennio. Rimbalzo che ha portato il principale indice di Hong Kong a chiudere venerdì ad un +21%, ovvero riportando un rendimento persino maggiore di quello di Wall Street, con lo S&P 500 ad un +20,3%.

Questo slancio non si è fermato ai confini della Cina. Anche le borse europee e americane hanno beneficiato di questa ondata di ottimismo, come se il vento di Pechino avesse attraversato oceani e continenti, portando con sé un nuovo vento di ottimismo.Il repentino cambio di sentiment nei mercati cinesi è stato accompagnato da dati di trading sorprendenti. Soltanto oggi, il volume degli scambi ha superato 1 trilione di yuan nei primi 30 minuti di apertura, polverizzando ogni record precedente. Questo boom ha generato una reazione a catena che ha trasformato l’indifferenza in pura frenesia, tanto che molte società di brokeraggio cinesi hanno dovuto estendere i loro servizi con un’attività non-stop, offrendo assistenza 24/7 per gestire il forte aumento delle nuove aperture di conti. Nel frattempo, l’indice Hang Seng segna un incremento di oltre il 3%, continuando a beneficiare del trend rialzista iniziato l’11 settembre e avvicinandosi ai massimi degli ultimi venti mesi, con rialzi diffusi in tutti i settori. Gli investitori sono convinti che questo rally possa durare, almeno nel breve periodo, sostenuto dall’ampia iniezione di liquidità e dall’impegno dichiarato del Politburo cinese di raggiungere l’ambizioso obiettivo di crescita del PIL per il 2024. Non a caso, la Banca Popolare Cinese ha annunciato domenica scorsa nuove misure per favorire il settore immobiliare, ordinando alle banche di abbassare i tassi sui mutui casa esistenti entro il 31 ottobre. A questo scenario si aggiungono gli ultimi dati PMI, che hanno fornito un ulteriore motivo di ottimismo: l’attività manifatturiera cinese si è contratta meno del previsto a settembre, mentre il settore dei servizi è rimasto sostanzialmente stabile. Anche se i numeri non sono entusiasmanti, sono stati sufficienti per alimentare un pizzico di speranza in un contesto che solo poche settimane fa sembrava avvolto dall’incertezza.

In netto contrasto, il resto dell’Asia ha mostrato una performance piuttosto debole oggi. Le azioni giapponesi, in particolare, sono scivolate di quasi il 5% a seguito dell’inaspettata nomina di Shigeru Ishiba come nuovo primo ministro, evento che ha alimentato incertezza politica e preoccupazioni tra gli investitori. Nel frattempo, i futures americani ed europei si muovono in una fascia stretta, restando vicini alla parità. Tuttavia, è evidente come il vecchio continente stia traendo maggior beneficio dal nuovo slancio positivo proveniente dalla Cina rispetto agli Stati Uniti.

Tra i principali beneficiare della ripartenza cinese abbiamo il settore della moda. Moncler (BIT:MONC) ha guidato la scorsa settimana il gruppo con un guadagno del 20%, supportato anche dall’ingresso di LVMH nel capitale, mentre le francesi Dior, LVMH e Kering (EPA:PRTP) hanno registrato incrementi di circa il 19%. Bene anche il settore auto, sebbene il quadro qui sia più complesso. Sebbene in Europa, i produttori cinesi di auto elettriche abbiano mostrato segnali di rallentamento, con un crollo delle vendite: le immatricolazioni sono quasi dimezzate ad agosto rispetto all’anno precedente, raggiungendo il livello più basso degli ultimi 18 mesi, le difficoltà non risparmiano nemmeno i colossi europei. Venerdì scorso, Volkswagen (ETR:VOWG) ha lanciato il suo secondo profit warning dell’anno, tagliando le stime su fatturato, profitto e flusso di cassa, a causa della domanda in calo. La casa automobilistica tedesca ora prevede di consegnare meno veicoli quest’anno rispetto al 2023, segnando il quarto anno consecutivo di declino nelle vendite negli ultimi cinque anni.

Il quadro per Volkswagen è preoccupante: la transizione verso i veicoli elettrici si è rivelata più complessa del previsto, facendole perdere rilevanza in Cina, dove i suoi brand principali—VW, Audi e Porsche—stanno cedendo quote di mercato. In Europa, l’amministratore delegato Oliver Blume deve affrontare nuovi concorrenti, tra cui l’aggressiva cinese BYD Co., e un potenziale conflitto con i sindacati per i tagli al personale e la possibile chiusura di stabilimenti, situazioni che potrebbero sfociare in un periodo di turbolenza senza precedenti.

Non è andata meglio per Stellantis, ovvero della quarta casa automobilistica al mondo per volume, che oggi ha ricalibrato le proprie previsioni per l’anno, riducendo il margine operativo a un range compreso tra il 5,5% e il 7%, ben al di sotto delle precedenti stime a doppia cifra. La casa automobilistica, nata dalla fusione tra Fiat Chrysler (BIT:STLAM) e la francese PSA, sta facendo i conti con i costi di rilancio delle sue attività Jeep e Dodge negli Stati Uniti e un rallentamento generale del settore. Anche il flusso di cassa libero industriale è stato rivisto drammaticamente: ora ci si aspetta un range compreso tra -5 e -10 miliardi di euro, rispetto alle precedenti previsioni positive. Stellantis, nel tentativo di ridurre le scorte in Nord America, punta a non superare le 330.000 unità in inventario entro la fine dell’anno, accelerando così un obiettivo inizialmente fissato per il primo trimestre del 2025. Ma non è solo una questione di numeri: le azioni del gruppo sono crollate del 47% rispetto ai massimi, mentre i magazzini pieni in Nord America e le tensioni con i lavoratori in Italia e negli Stati Uniti—che minacciano scioperi a causa dei tagli alla produzione—aggravano la situazione. Solo sei mesi fa, Stellantis veniva celebrata come una delle vincitrici del settore, in grado di superare brevemente le rivali tedesche in termini di valore di mercato, grazie a un bilancio solido, una posizione competitiva negli Stati Uniti e una strategia flessibile nell’elettrico. Oggi, però, la sua posizione appare decisamente più fragile.

Restando in tema, questa settimana sarà cruciale per l’industria automobilistica, con i principali produttori pronti a pubblicare i loro aggiornamenti sulle consegne. Tra i protagonisti: Tesla (NASDAQ:TSLA), Nio, Xpeng (NYSE:XPEV), Rivian e Li Auto (NASDAQ:LI).

Dati Economici e Trimestrali: I Riferimenti Chiave della Settimana

Le turbolenze di agosto e settembre sono state principalmente innescate dai dati del mercato del lavoro e dagli indici PMI, e questa settimana questi stessi indicatori tornano al centro dell’attenzione degli investitori.

Il focus sarà soprattutto sul rapporto sull’occupazione di venerdì: ci si aspetta un incremento delle buste paga non agricole di circa 145.000 unità per il mese di settembre, con il tasso di disoccupazione stabile al 4,2% e una crescita dei salari in rallentamento allo 0,3%. Oltre a questo dato chiave, saranno pubblicati anche il rapporto JOLTS, i numeri sull’occupazione ADP e il Challenger Job Cuts Report, offrendo un quadro più completo sulla salute del mercato del lavoro statunitense.

Anche l’indice ISM Manufacturing PMI è sotto la lente: le attese indicano una persistente contrazione del comparto industriale, mentre l’ISM Services PMI dovrebbe confermare un ritmo di crescita più solido. A completare il quadro, i commenti di vari esponenti della Fed, incluso il discorso odierno del presidente Jerome Powell alla National Association for Business Economics di Nashville, che potrebbero fornire ulteriori indicazioni sulle future mosse di politica monetaria.

In Europa, invece, l’attenzione sarà puntata sull’inflazione e sugli aggiornamenti PMI. I dati preliminari indicano che l’inflazione dell’Area Euro potrebbe essere scesa all’obiettivo della BCE del 2%, il livello più basso dall’estate del 2021. In Germania, ci si aspetta che l’inflazione cali all’1,7%, mentre in Italia potrebbe toccare un minimo dello 0,8%. Tuttavia, i numeri PMI non lasciano spazio all’ottimismo: il settore manifatturiero spagnolo è fermo, mentre in Italia le contrazioni sembrano intensificarsi. Anche il settore dei servizi spagnolo mostra segni di rallentamento. A completare il quadro europeo, arriveranno i dati sulla disoccupazione, con particolare attenzione ai numeri di Italia e Spagna, paesi notoriamente più vulnerabili sotto questo profilo.

Sul fronte aziendale, la stagione degli utili entra nel vivo con il settore dei beni di consumo sotto i riflettori. Nike (NYSE:NKE) aprirà le danze con i suoi risultati trimestrali attesi per il 1° ottobre, così come si alzano i veli per Carnival (LON:CCL), Levi Strauss (NYSE:LEVI) e Constellation Brands. Martedì l’attenzione è volta su Super Micro Computer, che completerà uno stock split 10-for-1, attirando l’attenzione degli investitori.

Infine, attenzione giovedì a Samsung che terrà la sua attesa conferenza annuale degli sviluppatori, l’SDC24, a San Jose, in California. L’evento potrebbe riservare aggiornamenti significativi sulle nuove piattaforme software e sulle iniziative legate all’intelligenza artificiale, aree strategiche per il futuro del colosso coreano.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all'acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all'accuratezza o completezza del contenuto di questa pubblicazione.